SBTi (Science-based Targets Initiative)

Wichtige Erkenntnisse

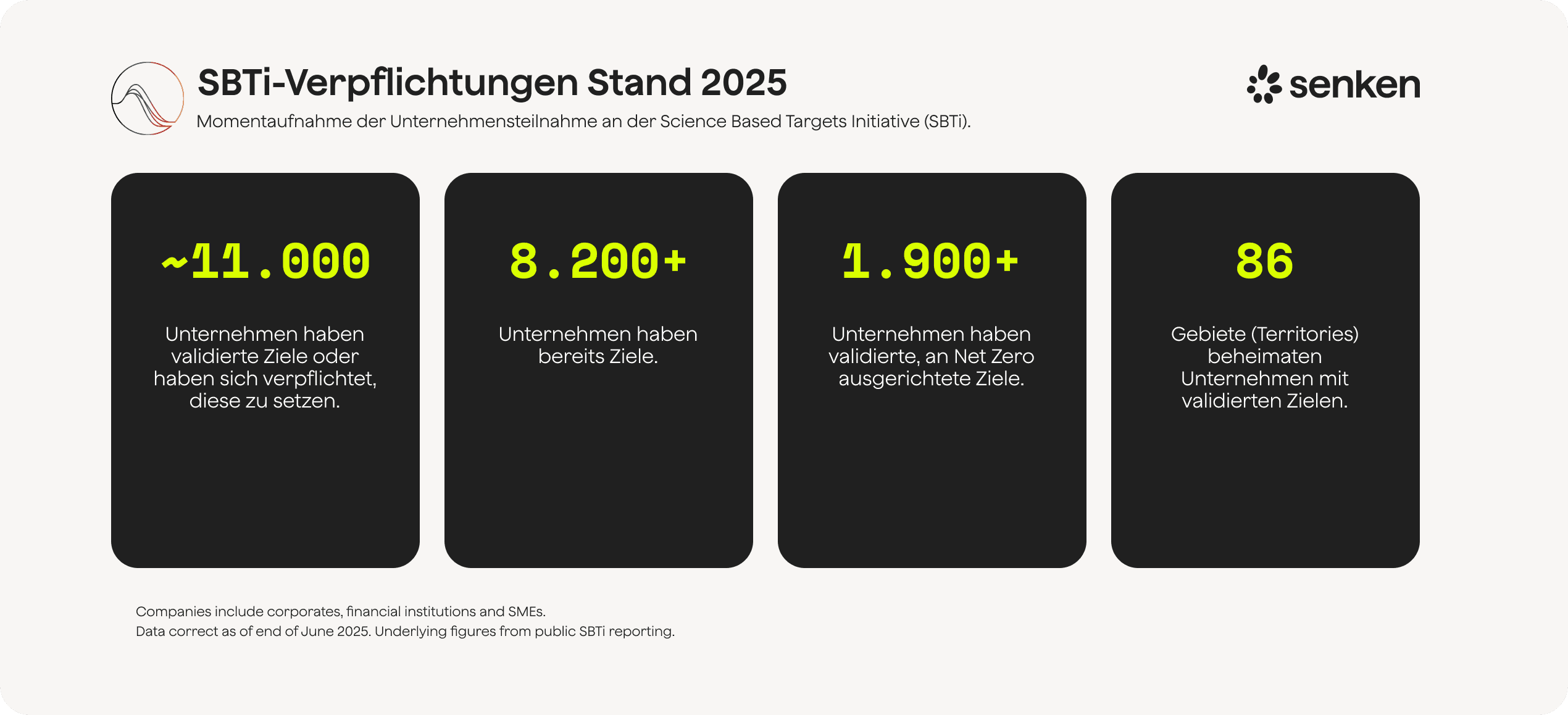

- Die SBTi ist zum De-facto-Standard für glaubwürdige, 1,5-Grad-konforme Klimaziele unter CSRD/ESRS geworden. Weltweit nutzen bereits 12.189 Unternehmen die Initiative, um ihre Ambitionen im Einklang mit dem Pariser Klimaabkommen gegenüber Investoren, Prüfern und Regulatoren zu belegen.

- Für große Unternehmen in der DACH-Region liegt die eigentliche Herausforderung nicht im Ausfüllen des SBTi-Antrags, sondern im Aufbau einer internen Governance, robuster Datensysteme für Scope 1-3 und eines Dekarbonisierungsplans für die Wertschöpfungskette, der vor Vorstand und Prüfern in einem Compliance-getriebenen Umfeld standhält.

- Die kurzfristigen und Net-Zero-Ziele der SBTi erfordern tiefgreifende, reale Reduktionen (typischerweise ~4,2 % p.a. für Scope 1+2, insgesamt ~90 % bis 2050). CO2-Zertifikate kommen nur zur Neutralisierung von Restemissionen und für „Beyond Value Chain Mitigation“ zum Einsatz und müssen extrem hohe Qualitätsstandards erfüllen, um Greenwashing-Risiken zu vermeiden.

- Eine praxisnahe Fünf-Schritte-Roadmap – verpflichten, messen, gestalten, validieren, integrieren – liefert einen konkreten Projektplan, der sich direkt in Ihren Klima-Transformationsplan, Budgetzyklus und CSRD-Berichtsprozess einfügen lässt. So wird die SBTi vom Logo zur operativen Realität.

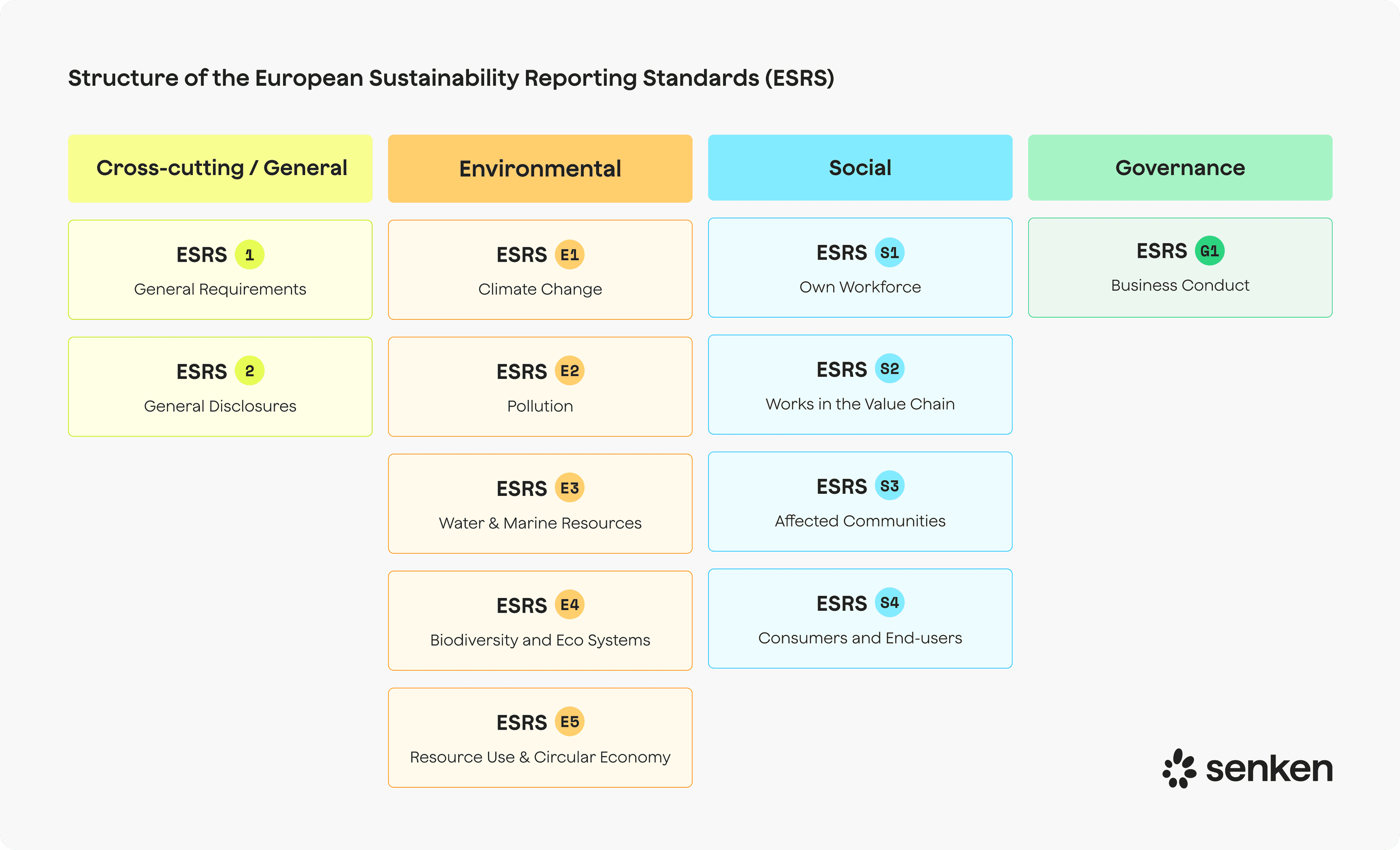

Wenn Sie als Nachhaltigkeitsverantwortliche/r in einem großen Unternehmen in der DACH-Region tätig sind, haben Sie die Veränderung wahrscheinlich bemerkt: Klimaziele sind längst nicht mehr nur Absichtserklärungen, die in CSR-Berichten vergraben werden. Unter der CSRD und dem ESRS E1 müssen Sie jetzt erklären, inwieweit Ihre Ziele mit der Begrenzung der Erderwärmung auf 1,5 °C vereinbar sind – und Investoren, Prüfer und zunehmend auch Ihre Kunden erwarten, dass Sie dies belegen. Hier kommt die Science Based Targets initiative (SBTi) ins Spiel: eine globale Partnerschaft von CDP, UN Global Compact, WRI und WWF, die Klimawissenschaft in unternehmerische Emissionsreduktionsziele im Einklang mit dem Pariser Klimaabkommen übersetzt. Stand Dezember 2025 haben sich weltweit über 12.000 Unternehmen zu SBTi-Zielen verpflichtet oder diese validieren lassen, was die Initiative zum De-facto-Standard für glaubwürdige Klima-Ambitionen macht.

Aber die Realität ist: Bei der SBTi geht es nicht nur darum, ein Formular einzureichen und ein Siegel zu erhalten. Für Organisationen mit über 1.000 Mitarbeitern, die sich mit den Erwartungen deutscher Aufsichtsräte, den Schweizer Vorschriften zur Klimaberichterstattung oder der österreichischen CSRD-Umsetzung auseinandersetzen, liegt die wahre Herausforderung in der Implementierung – dem Aufbau der Dateninfrastruktur, der Scope-3-Strategie, des Governance-Modells und des Audit-Trails, die Ihre Ziele unangreifbar machen. Dieser Leitfaden lässt die Theorie beiseite und zeigt Ihnen ganz konkret, wie Sie sich für die SBTi entscheiden, sie in einem großen Unternehmen in der DACH-Region umsetzen und vom ersten Tag an Greenwashing-sicher und prüfungsfest gestalten.

Was ist die SBTi – und warum sie jetzt für große DACH-Unternehmen entscheidend ist

Einfache Definition und wer hinter der SBTi steht

Die Science Based Targets initiative (SBTi) ist eine globale Standardisierungsorganisation, die Unternehmen dabei unterstützt, Emissionsreduktionsziele im Einklang mit der Begrenzung der Erderwärmung auf 1,5 °C festzulegen. Entstanden aus einer Partnerschaft zwischen CDP, dem UN Global Compact, dem WRI und dem WWF, hat sich die SBTi zu einer unabhängigen gemeinnützigen Organisation mit eigenem Technischen Rat und einer Validierungstochter, der SBTi Services, entwickelt.

Anfang Dezember 2025 haben sich weltweit über 12.000 Unternehmen zu SBTi-Zielen verpflichtet oder diese validieren lassen, darunter 2.290 mit Net-Zero-Verpflichtungen. Das Wachstum war explosiv: Die Zahl der validierten kurzfristigen Ziele stieg zwischen Ende 2023 und Mitte 2025 um 97 %, während die Zahl der Unternehmen mit kurzfristigen und Net-Zero-Zielen im selben Zeitraum um 227 % zunahm. In der DACH-Region finden sich bereits viele validierte DAX-, ATX- und SMI-Unternehmen, von Heidelberg Materials bis Siemens.

Die SBTi übersetzt die Klimawissenschaft des IPCC in die Sprache der Unternehmen. Anstelle von vagen „Net-Zero“-Versprechen definiert sie, wie schnell Sie Emissionen in Scope 1, 2 und 3 reduzieren müssen, was als Fortschritt zählt und welche Rolle CO2-Zertifikate spielen können (und welche nicht). Das ist entscheidend, denn es verlagert die Diskussion von „Sollten wir uns verpflichten?“ zu „Wie setzen wir es um?“.

Freiwilliger Standard – aber De-facto-Beweis für 1,5-Grad-Konformität

Die Realität ist: Die SBTi ist freiwillig, aber sie ist zum einfachsten Weg geworden, um zu beweisen, dass Ihre Klimaziele mit dem Pariser Klimaabkommen im Einklang stehen. Der ESRS E1 der CSRD verlangt ausdrücklich, dass Unternehmen darlegen, wie ihre Klimaziele „mit der Begrenzung der Erderwärmung auf 1,5 °C vereinbar sind“. Das können Sie auch ohne die SBTi tun, aber Investoren, Prüfer und Kreditgeber erwarten zunehmend eine SBTi-Validierung als Nachweis.

Für Unternehmen in der DACH-Region, die sich mit der CSRD, den Aufsichtspflichten zur Nachhaltigkeit des Deutschen Corporate Governance Kodex und den Schweizer Vorschriften zur Klimaberichterstattung auseinandersetzen, bietet die SBTi einen klaren externen Benchmark. Banken und Vermögensverwalter unterliegen selbst verschärften SBTi-Regeln, was sich auf Finanzierungs- und Lieferantenerwartungen auswirkt. Kurz gesagt: Wenn Sie ein großes Unternehmen in Deutschland, Österreich oder der Schweiz sind, ist die SBTi gesetzlich nicht verpflichtend, aber sie wird zum De-facto-Standard für Glaubwürdigkeit.

Der entscheidende Punkt für Sie: Dieser Artikel ist keine Theorie. Er ist eine praxisnahe Roadmap, um sich für die SBTi zu entscheiden, sie in einer komplexen Organisation umzusetzen und sie so zu gestalten, dass sie der Prüfung durch den Vorstand und den CSRD-Audits standhält.

SBTi-Zieltypen einfach erklärt: kurzfristig, Net-Zero und Scope 3

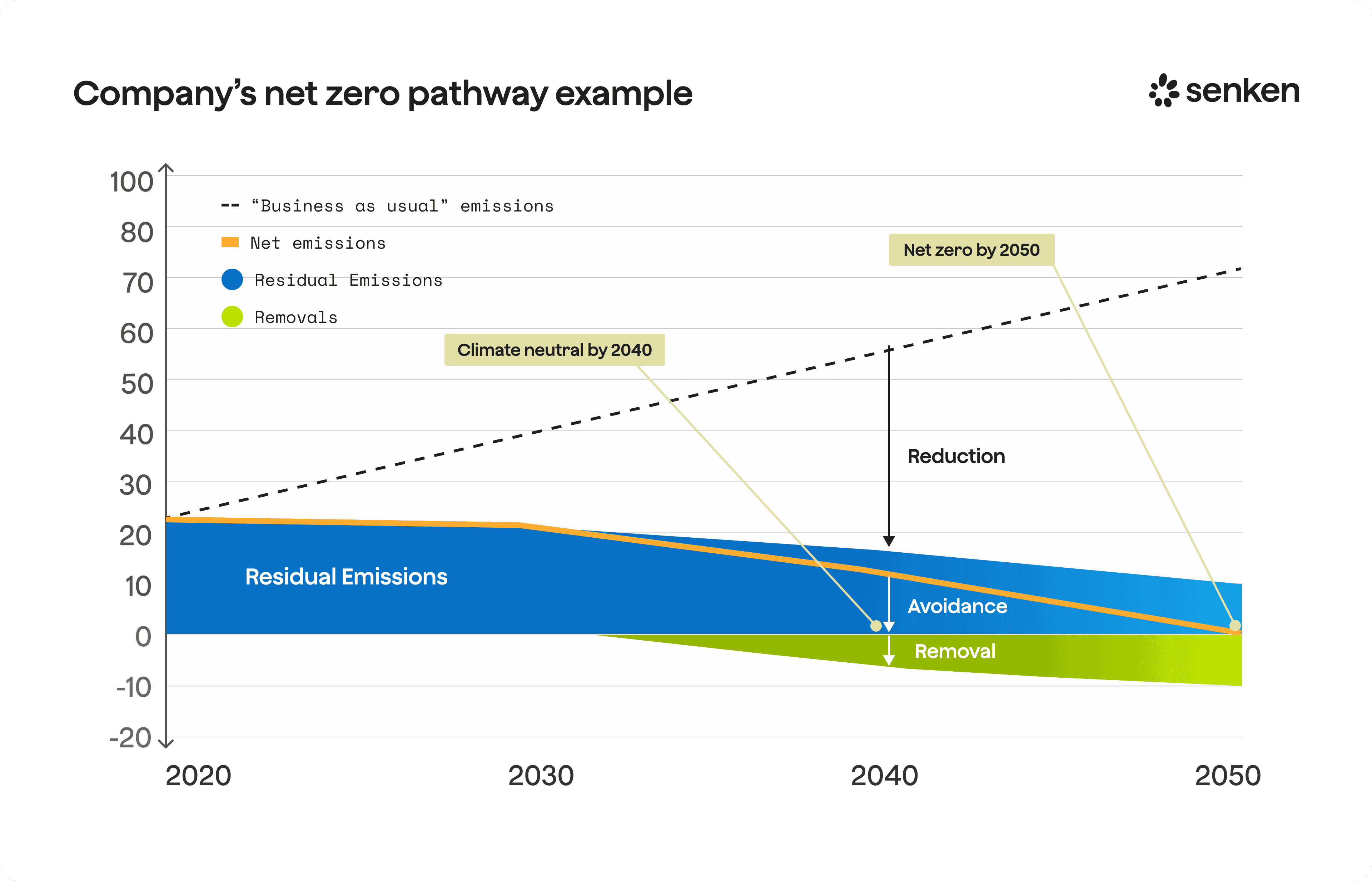

Die SBTi definiert zwei wesentliche Zielhorizonte: kurzfristige Ziele (5–10 Jahre) und Net-Zero-Ziele (bis 2050). Kurzfristige Ziele erfordern tiefgreifende, sofortige Reduktionen. Für eine 1,5-Grad-Konformität bedeutet das typischerweise eine Reduktion der Scope-1- und Scope-2-Emissionen um durchschnittlich mindestens 4,2 % pro Jahr, obwohl Unternehmen mit validierten Zielen in der Praxis jährliche Reduktionen von 5,9–8,8 % erreicht haben.

Net-Zero-Ziele im Rahmen des Corporate Net-Zero Standard der SBTi erfordern eine Reduzierung der Bruttoemissionen um rund 90 % bis 2050. Die verbleibenden Restemissionen (die letzten ~10 %) müssen durch hochwertige CO2-Removals neutralisiert werden. Es geht hier nicht darum, sich durch Kompensation freizukaufen; es geht um eine nahezu vollständige Dekarbonisierung, bevor Removals für den verbleibenden Rest eingesetzt werden.

Bei Scope 3 wird es ernst. Wenn die Emissionen Ihrer Wertschöpfungskette (Scope 3) 40 % oder mehr Ihres gesamten CO2-Fußabdrucks ausmachen – was bei Unternehmen in der Fertigungs-, Finanz-, Telekommunikations- oder Dienstleistungsbranche so gut wie sicher der Fall ist – müssen Sie ein Scope-3-Ziel festlegen. Dieses Ziel muss mindestens 67 % Ihrer gesamten Scope-3-Emissionen abdecken, entweder durch direkte Reduktionsziele oder durch Supplier Engagement (indem Sie Ihre Lieferanten dazu bringen, eigene SBTi-Ziele zu setzen). Das ist nicht optional; es ist der Türsteher für die Validierung.

Die SBTi veröffentlicht auch sektorspezifische Pfade für Stahl, Zement, Schifffahrt, Chemie und andere Branchen. Wenn es für Ihre Branche eine spezielle Anleitung gibt, verwenden Sie diese; andernfalls gilt die sektorübergreifende Methode der absoluten Reduktion. Das Fazit für die Praxis: Ambitionierte Ziele sind eine Grundvoraussetzung, und Ihr internes Team wird die meiste Zeit mit Scope 3 verbringen.

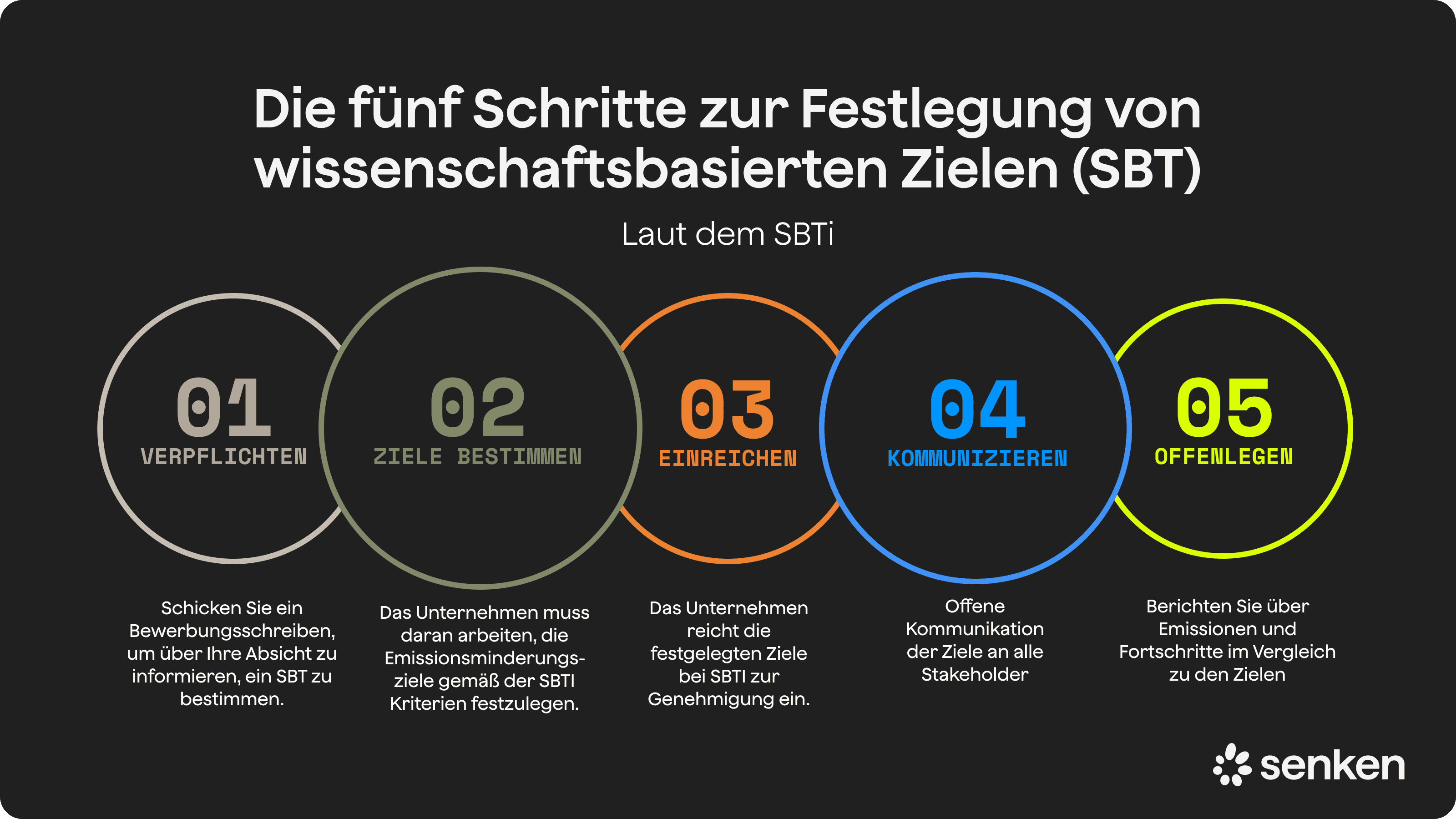

Eine Fünf-Schritte-Roadmap von der SBTi-Verpflichtung zur Umsetzung in einem DACH-Unternehmen

Schritt 1: Entscheiden, Scoping und funktionsübergreifende Governance aufbauen

Beginnen Sie mit einem internen Entscheidungspapier für Ihren Vorstand oder Ihre Geschäftsführung. Skizzieren Sie, warum die SBTi wichtig ist (CSRD/ESRS-Konformität, Investorenerwartungen, Druck aus der Lieferkette), welche Ressourcen Sie benötigen und einen realistischen Zeitplan. Für ein großes Unternehmen in der DACH-Region sollten Sie 12–18 Monate von der Verpflichtung bis zur Validierung der Ziele einplanen, wenn Sie bei Null anfangen.

Etablieren Sie frühzeitig eine Governance-Struktur. Dies ist kein reines Nachhaltigkeitsprojekt. Sie benötigen das Finanzwesen (für die CAPEX-Modellierung und die Abstimmung mit der EU-Taxonomie), die Risiko- und Rechtsabteilung (für Kontrollen und Claims), den Einkauf (für das Supplier Engagement in Scope 3), die IT (für Datensysteme) und eine Vertretung der Personalabteilung oder des Betriebsrats (insbesondere in Deutschland, wo operative Änderungen mitbestimmungspflichtig sein können). Weisen Sie klare Verantwortlichkeiten pro Scope und pro Arbeitspaket zu.

Typischer Fehler: Die SBTi als reine Compliance-Übung zu behandeln, die allein in der Verantwortung der Nachhaltigkeitsabteilung liegt. Es handelt sich um eine Geschäftstransformation, die Budgets, Einkaufsverträge, Produktdesign und das Reporting betrifft. Sichern Sie sich vom ersten Tag an die Unterstützung der Geschäftsführung und das Buy-in aller relevanten Abteilungen.

Schritt 2: Eine robuste Scope-1-3-Baseline und ein Datenmodell erstellen

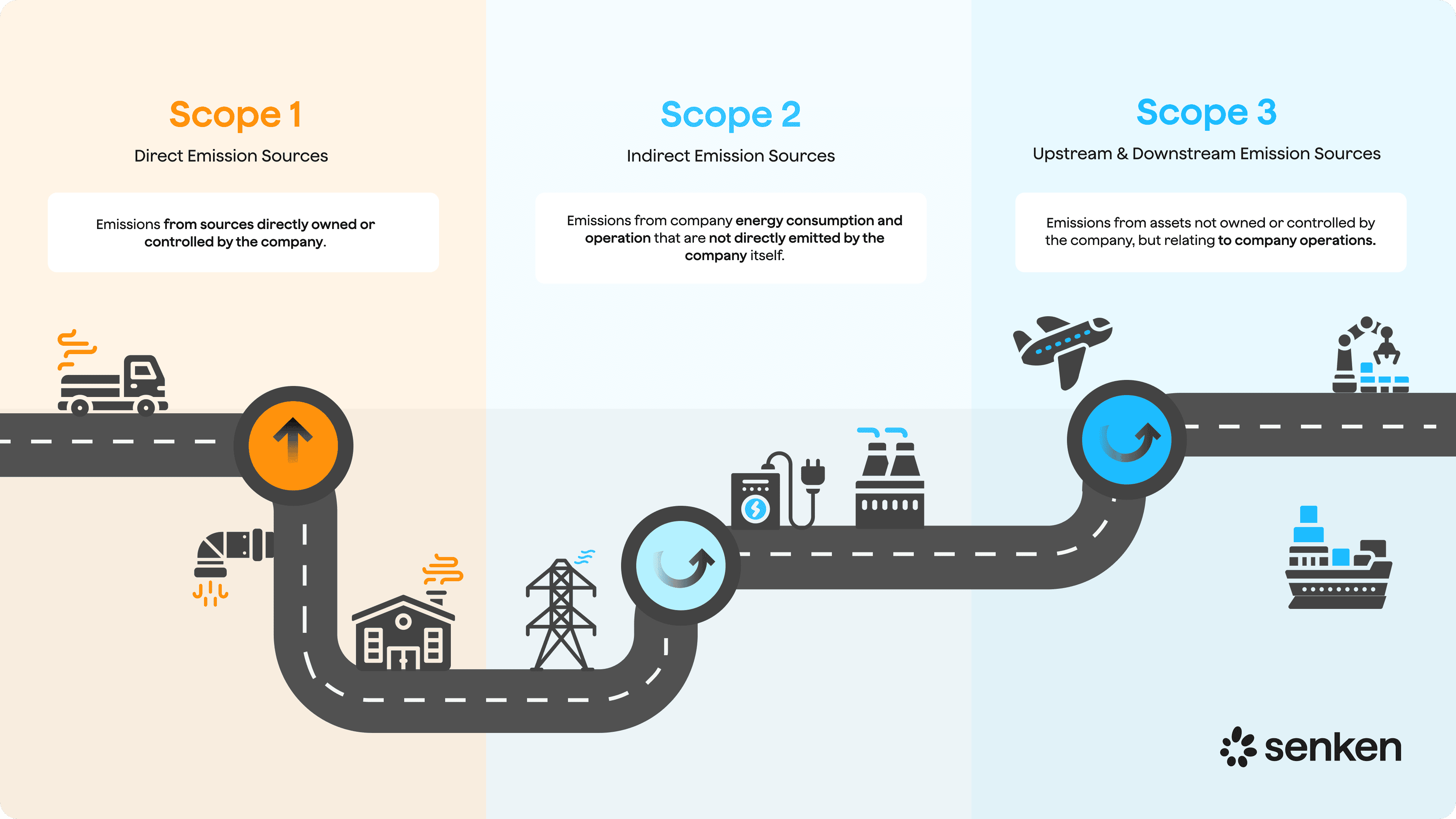

Ohne eine glaubwürdige Emissionsbilanz können Sie keine wissenschaftsbasierten Ziele festlegen. Nutzen Sie das GHG Protocol, um Scope 1, 2 und 3 zu messen. Für Scope 2 verlangt die SBTi eine doppelte Berichterstattung (standort- und marktbasiert), aber der Fortschritt wird anhand der marktbasierten Zahlen gemessen, daher ist die Beschaffung von erneuerbarem Strom entscheidend.

Scope 3 ist der schwierige Teil. Führen Sie ein Screening über alle 15 Kategorien durch (eingekaufte Waren, Investitionsgüter, vorgelagerter Transport, Geschäftsreisen, Pendelverkehr der Mitarbeiter, nachgelagerte Nutzung usw.). Priorisieren Sie für jede wesentliche Kategorie: Beginnen Sie mit ausgabenbasierten Schätzungen, wo Primärdaten fehlen, und erstellen Sie dann eine 3-5-Jahres-Roadmap, um auf aktivitätsbasierte und schließlich auf lieferantenspezifische Daten umzusteigen. Das Ziel ist nicht Perfektion vom ersten Tag an, sondern eine solide Ausgangsbasis, die schrittweise verbessert wird.

Investieren Sie in die Dateninfrastruktur: Automatisieren Sie Datenflüsse aus ERP-, Beschaffungs- und Reisesystemen. Für Lieferanten sollten Sie Datenanfragen frühzeitig konzipieren und mit einigen Pilotpartnern testen, bevor Sie sie breit ausrollen. Dokumentieren Sie Ihre Methodik, Annahmen und die Datenqualität pro Kategorie – Prüfer werden danach fragen.

Typischer Fehler: Auf perfekte Daten zu warten, bevor man sich verpflichtet. Beginnen Sie mit dem, was Sie haben, validieren Sie die Baseline und legen Sie Ihren Verbesserungsplan vor. Sowohl die SBTi als auch die CSRD erwarten Transparenz über Datenbeschränkungen.

Schritt 3: Wissenschaftsbasierte Ziele mit den SBTi-Methoden gestalten

Modellieren Sie Ihre Ziele mithilfe des sektorspezifischen Dekarbonisierungsansatzes (SDA) der SBTi oder der Methode der absoluten Reduktion, je nach Ihrer Branche. Für Scope 1+2 streben Sie mindestens 4,2 % p.a. an. Wenn Sie für Scope 3 ≥67 % durch Supplier Engagement abdecken, definieren Sie einen KPI für die Zielsetzung der Lieferanten (z. B. „Lieferanten, die 67 % der Scope-3-Emissionen ausmachen, werden sich innerhalb von fünf Jahren zu SBTs verpflichten“). Wenn Sie Reduktionsziele direkt festlegen, modellieren Sie kategoriespezifische Pfade.

Verknüpfen Sie die Ziele mit realen Hebeln: erneuerbare PPAs, CAPEX für Energieeffizienz, Produktdesign, Klauseln in Lieferantenverträgen, Logistikoptimierung, Effizienzsteigerung bei der nachgelagerten Produktnutzung. Führen Sie Szenarien mit der Finanzabteilung durch, um den CAPEX-Bedarf und die Förderfähigkeit im Rahmen der EU-Taxonomie zu verstehen. Hier verwandeln Sie die SBTi-Ambitionen in einen internen Transformationsplan mit Budgetposten.

Für Net-Zero planen Sie Ihr Restemissionsprofil (was bis 2050 übrig bleibt) und Ihre Neutralisierungsstrategie. Legen Sie fest, wo und wann Sie hochwertige Removals beschaffen werden. Verlassen Sie sich nicht zu sehr auf Zukunftstechnologien; zeigen Sie kurzfristige Maßnahmen.

Typischer Fehler: Ziele zu setzen, die auf dem Papier gut aussehen, aber keinen operativen Plan oder kein Budget haben. Ziele ohne konkrete Hebel scheitern bei der Validierung oder, schlimmer noch, bestehen die Validierung, werden aber nicht umgesetzt.

Schritt 4: Die SBTi-Validierung und das Feedback meistern

Reichen Sie Ihre Ziele über das SBTi Services Portal ein. Im Oktober 2024 hat die SBTi ihre Validierungskapazitäten mit einer eigenen Tochtergesellschaft erweitert, aber rechnen Sie mit einer mehrmonatigen Prüfung. Die SBTi prüft Ihre Baseline, das Ambitionsniveau, die Scope-3-Abdeckung und die Begleitdokumentation.

Häufige Kritikpunkte: unzureichende Scope-3-Abdeckung, unklare Begründung des Baseline-Jahres, nicht ambitionierte Ziele für 1,5 °C oder schwache Nachweise für die Datenqualität. Reagieren Sie umgehend mit zusätzlichen Nachweisen oder passen Sie Ihre Ziele an. Dies ist ein technischer Dialog; benennen Sie einen Verantwortlichen, der die Methodik versteht.

Nach der Validierung werden Ihre Ziele auf dem Dashboard der SBTi veröffentlicht. Sie sind dann verpflichtet, jährlich über CDP oder direkt an die SBTi über Ihre Fortschritte zu berichten. Die SBTi setzt Fristen für die Verpflichtung durch – Unternehmen, die das 24-monatige Fenster zur Einreichung der Ziele verpassen, verlieren ihren Commitment-Status.

Typischer Fehler: Die Validierung als Ziellinie zu betrachten. Die Validierung ist der Anfang. Die eigentliche Arbeit ist die jährliche Umsetzung, die öffentliche Berichterstattung und die Re-Validierung alle fünf Jahre.

Schritt 5: Ziele in Strategie, Budgets und Reporting verankern

Integrieren Sie die SBTi-Ziele in Ihren Klima-Transformationsplan gemäß CSRD/ESRS E1. Ordnen Sie jedem Ziel spezifische Investitionen, CAPEX-Pläne und operative Änderungen zu. Verknüpfen Sie diese, wo relevant, mit den KPIs der EU-Taxonomie (Angaben zu CAPEX, OPEX und Umsatz nach Artikel 8). Wenn Ihr SBTi-Plan erneuerbare Energien, Elektrifizierung oder grüne Produkte vorsieht, zeigen Sie, wie viel dieses CAPEX Taxonomie-konform ist. So entsteht eine konsistente Geschichte vom Ziel über die Investition bis zur Offenlegung.

Bauen Sie interne Kontrollen für Emissionsdaten auf. Behandeln Sie THG-Daten mit der gleichen Sorgfalt wie Finanzdaten: Definieren Sie Rollen, Genehmigungsworkflows, Dokumentationspfade und regelmäßige Überprüfungen. Ihr externer Prüfer wird die CSRD-Angaben im Rahmen einer Prüfung mit begrenzter Sicherheit (Limited Assurance) bewerten. Das bedeutet, er wird den Prozess testen, nicht jede Zahl neu berechnen, aber schwache Kontrollen führen zu Einschränkungen.

Kommunizieren Sie Fortschritte transparent. Informieren Sie Stakeholder über Erfolge (z. B. unterzeichnete PPAs, gesicherte SBTs von Lieferanten) und Rückschläge. Wenn Sie vom Kurs abkommen, erklären Sie, warum und was Sie dagegen tun. Sowohl die CSRD als auch die SBTi schätzen Ehrlichkeit mehr als Greenwashing.

Typischer Fehler: Die SBTi als eine vom Business-Planning losgelöste Reporting-Übung zu behandeln. Ziele brauchen Biss – Budget, Verantwortlichkeit und Konsequenzen, wenn Meilensteine verfehlt werden.

Scope 3 in der Praxis: Daten, Lieferanten und echte Dekarbonisierungshebel

Scope-3-Kategorien priorisieren und mit Datenlücken umgehen

Führen Sie eine Scope-3-Hotspot-Analyse durch. Für die meisten Industrieunternehmen in der DACH-Region sind die größten Kategorien eingekaufte Waren und Dienstleistungen, Investitionsgüter und die nachgelagerte Nutzung verkaufter Produkte. Bei Dienstleistungen oder im Finanzsektor dominieren Geschäftsreisen, Investitionen und finanzierte Emissionen.

Quantifizieren Sie jede Kategorie, auch nur grob, und ordnen Sie sie nach Größe und Datenverfügbarkeit. Konzentrieren Sie Ihre kurzfristigen Bemühungen auf die 2–4 Kategorien, die über 80 % der Scope-3-Emissionen verursachen. Erstellen Sie für diese einen Plan, um innerhalb von 3–5 Jahren von ausgabenbasierten Faktoren auf Aktivitätsdaten (gekaufte Einheiten, zurückgelegte Entfernung) und dann auf lieferantenspezifische Daten umzusteigen.

Dokumentieren Sie für kleinere Kategorien Ihren Schätzansatz und überprüfen Sie ihn regelmäßig. Die SBTi erwartet keine Perfektion; sie erwartet eine glaubwürdige Baseline, die Einhaltung der Abdeckungsschwelle und eine realistische Roadmap zur Verbesserung.

Supplier-Engagement-Modelle, die die 67-%-Regel der SBTi erfüllen

Die Supplier-Engagement-Anleitung der SBTi legt dar, wie Lieferanten dazu gebracht werden können, sich selbst zu wissenschaftsbasierten Zielen zu verpflichten. Beginnen Sie damit, Ihre größten Lieferanten nach Emissionen zu identifizieren (in der Regel eine Teilmenge der Ausgaben). Binden Sie sie frühzeitig ein: Teilen Sie Ihre SBTi-Verpflichtung, erklären Sie, warum sie wichtig ist, und bieten Sie Unterstützung an (Workshops, Datenvorlagen, Co-Investitionen, wo machbar).

Verankern Sie die SBTi-Sprache in Ausschreibungen und Verträgen: „Von Lieferanten, die >50 % der Scope-3-Emissionen der Kategorie X ausmachen, wird erwartet, dass sie sich innerhalb von zwei Jahren zu SBTi-Zielen verpflichten und diese innerhalb von fünf Jahren validieren lassen.“ Machen Sie dies zu einem KPI in den Lieferanten-Scorecards. Entwickeln Sie für strategische Lieferanten gemeinsame Dekarbonisierungs-Roadmaps – gemeinsames CAPEX für Effizienz, gemeinsame erneuerbare Energien oder Produktdesign-Anpassungen.

Im DACH-Kontext ist Ihre mittelständische Lieferantenbasis hoch entwickelt, aber ressourcenbeschränkt. Bieten Sie praktische Hilfe an: Vorlagen, Verweise auf SBTi-Ressourcen oder sogar Finanzierungen für Effizienz-Upgrades. Behandeln Sie das Supplier Engagement als Partnerschaft, nicht als Überwachungsmaßnahme.

Interne Hebel: Beschaffung, Produktdesign und Logistik

Über die Ziele für Lieferanten hinaus haben Sie direkte Hebel. Ändern Sie in der Beschaffung die Spezifikationen hin zu CO2-armen Materialien (Recyclinganteil, grüner Stahl/Zement, biobasierte Rohstoffe). Nutzen Sie Ihr Beschaffungsvolumen, um eine Produktion mit erneuerbaren Energien oder eine CO2-arme Logistik zu verhandeln.

Im Produktdesign gestalten Sie Produkte für Langlebigkeit, Reparierbarkeit und Recycling am Ende des Lebenszyklus. Verbessern Sie bei der nachgelagerten Nutzung die Energieeffizienz der Produkte (wenn Sie Geräte, Fahrzeuge oder Gebäude verkaufen) oder stellen Sie Geschäftsmodelle um (Product-as-a-Service, um die Lebensdauer zu verlängern).

Optimieren Sie in der Logistik die Routen, wechseln Sie die Verkehrsträger (Schiene statt Straße, See statt Luft) und arbeiten Sie mit Spediteuren an der Elektrifizierung der Flotte oder an alternativen Kraftstoffen. Verschärfen Sie bei Geschäftsreisen die Richtlinien und setzen Sie standardmäßig auf virtuelle Meetings. Das sind unspektakuläre, aber hochwirksame Maßnahmen.

CO2-Zertifikate unter der SBTi: Erst Reduktion, dann hochwertige Removals

Was die SBTi heute für Offsets, EACs und Neutralisierung erlaubt

Um es klar zu sagen: Die SBTi erlaubt keine Offsets zur Erreichung kurz- oder langfristiger Reduktionsziele. Ihre Scope-1-, 2- und 3-Ziele müssen durch reale Emissionssenkungen erreicht werden, nicht durch den Kauf von Zertifikaten. Dies ist das Grundprinzip und es ist nicht verhandelbar.

Im April 2024 bekräftigte der Vorstand der SBTi nach einer öffentlichen Kontroverse, dass keine Änderung an den Standards bezüglich Herkunftsnachweisen (EACs) für Scope 3 ohne ordnungsgemäßes Verfahren vorgenommen wurde. Der zweite Entwurf des Corporate Net-Zero Standard V2, der im November 2025 veröffentlicht wurde, prüft die begrenzte, evidenzbasierte Nutzung bestimmter Instrumente für Scope 3, behält aber die Hierarchie bei: Reduktionen haben immer Vorrang.

Wo Zertifikate ins Spiel kommen: bei der Neutralisierung von Restemissionen am Net-Zero-Punkt (die ~10 %, die Sie bis 2050 nicht eliminieren können) und bei der Beyond Value Chain Mitigation (BVCM), also zusätzlichen Klimafinanzierungen, die Sie außerhalb Ihrer eigenen Wertschöpfungskette finanzieren. BVCM wird gefördert, ist aber nicht verpflichtend und zählt nicht zu Ihren Reduktionszielen.

Für Restemissionen qualifizieren sich nur permanente CO2-Removals – denken Sie an Pflanzenkohle, beschleunigte Verwitterung, Direct Air Capture, nicht an kurzlebige Forst-Offsets. Die Messlatte für Qualität liegt hoch, und das zu Recht.

Eine hochintegrierte Strategie für CO2-Zertifikate für Restemissionen und BVCM entwerfen

Wenn Sie planen, Zertifikate später zur Neutralisierung oder jetzt für BVCM zu nutzen, ist Qualität alles. Beginnen Sie mit den ICVCM Core Carbon Principles als Grundlage. Suchen Sie nach Projekten mit transparentem MRV, externer Verifizierung, starken Nachweisen für Zusätzlichkeit und Garantien für Permanenz (idealerweise 1.000+ Jahre für technologiebasierte Removals, robuste rechtliche/finanzielle Absicherungen für naturbasierte).

Hier kommt der Sustainability Integrity Index von Senken ins Spiel. Unser auf über 600 Datenpunkten basierendes Framework filtert den Markt auf die besten 5 % der Zertifikate. Wir bewerten die Zusätzlichkeit mit KI-Modellen und Geodaten, verifizieren Permanenz- und Leakage-Risiken, prüfen soziale und ökologische Zusatznutzen und screenen auf Compliance- und Reputationsrisiken. Jedes Projekt wird in fünf Kategorien bewertet, und nur die höchstbewerteten Zertifikate schaffen es in die Portfolios.

Warum ist das für SBTi und CSRD wichtig? Weil ein minderwertiges Zertifikat Ihren gesamten CO2-Claim untergräbt. Im Rahmen der CSRD werden Prüfer fragen: „Woher wissen Sie, dass dieses Zertifikat eine echte, zusätzliche und permanente CO2-Entnahme darstellt?“ Wenn Ihre Antwort lautet: „Das Register hat es bestätigt“, reicht das nicht aus. Sie benötigen eine Due Diligence auf Projektebene, eine transparente Dokumentation und die Ausrichtung an neuen Standards (ICVCM, SBTi-Prinzipien, EU-Green-Claims-Richtlinie).

Erstellen Sie einen Dokumentationspfad: Projektbeschreibung, Methodik, Verifizierungsberichte, Bewertungen von Drittanbietern (z. B. BeZero, Sylvera), Stilllegungszertifikate und rechtliche Titel. Behandeln Sie die Beschaffung von CO2-Zertifikaten für die CSRD mit der gleichen Sorgfalt wie eine große Kapitalinvestition. Senken liefert CSRD-fertige Nachweispakete, die jedes Zertifikat mit einem verifizierten Impact verknüpfen, sodass Sie Ihre Claims gegenüber Prüfern, NGOs und dem Vorstand verteidigen können.

SBTi mit CSRD, ESRS E1 und der DACH-Governance in Einklang bringen

SBTi-Ziele auf ESRS E1 und die EU-Taxonomie abbilden

ESRS E1 verlangt einen Klima-Transformationsplan, der erklärt, wie Ihre Ziele 1,5-Grad-kompatibel sind. Eine SBTi-Validierung liefert Ihnen diesen Nachweis. Übertragen Sie Ihre kurzfristigen und Net-Zero-Ziele der SBTi direkt in ESRS E1-1 (narrativer Teil des Transformationsplans) und E1-4 (THG-Emissionsziele). Legen Sie Ihr Baseline-Jahr, die Zieljahre, die abgedeckten Scopes, das Ambitionsniveau und die Fortschrittskennzahlen offen.

Verknüpfen Sie Ihre Ziele mit Maßnahmen: Beschreiben Sie im Transformationsplan die CAPEX-, OPEX- und F&E-Investitionen, die zur Umsetzung Ihres SBTi-Pfades erforderlich sind. Verweisen Sie dabei auf Ihre KPIs der EU-Taxonomie (Angaben zu CAPEX, OPEX und Umsatz nach Artikel 8). Wenn Ihr SBTi-Plan erneuerbare Energien, Elektrifizierung oder grüne Produkte umfasst, zeigen Sie, wie viel dieses CAPEX Taxonomie-konform ist. Dies schafft eine konsistente Verbindung von Ziel über Investition bis zur Offenlegung.

Beachten Sie, dass ESRS für Scope 2 eine doppelte Berichterstattung (standort- und marktbasiert) vorschreibt, was dem Ansatz der SBTi entspricht. Für Scope 3 verlangt ESRS E1-6 die Angabe der Emissionen aus der Wertschöpfungskette nach Kategorien. Nutzen Sie Ihre SBTi-Bilanz als Grundlage und stellen Sie sicher, dass Ihre Darstellung zur Scope-3-Abdeckung (≥67 % für SBTi, alle wesentlichen Kategorien für ESRS) konsistent ist.

Governance, Betriebsräte und prüfungssichere Nachweise

In Deutschland verankert der aktualisierte Deutsche Corporate Governance Kodex (DCGK 2022) Nachhaltigkeit in den Pflichten des Vorstands. Aufsichtsräte müssen ökologische und soziale Ziele in Strategie, Planung und Risikomanagement integrieren, und die Nachhaltigkeitsleistung kann an die Vorstandsvergütung gekoppelt werden. Ihre SBTi-Ziele sollten Teil der jährlichen Aufsichtsratsagenda sein: Fortschritte überprüfen, größere Investitionen genehmigen und eskalieren, wenn die Umsetzung nicht planmäßig verläuft.

Betriebsräte haben ein Mitspracherecht bei Maßnahmen des betrieblichen Umweltschutzes gemäß BetrVG. Wenn die SBTi zu Änderungen in Produktionsprozessen, Beschaffung oder betrieblichen Praktiken (z. B. Reiserichtlinien) führt, suchen Sie frühzeitig den Dialog. Kommunizieren Sie dies als Zukunftssicherung von Arbeitsplätzen, nicht als reinen Kostenfaktor.

Bauen Sie vom ersten Tag an prüfungssichere Nachweise auf. Dokumentieren Sie Ihre Baseline-Methodik, die Berechnungen zur Zielsetzung und die Fortschrittsverfolgung. Führen Sie ein zentrales Verzeichnis für Emissionsdatenquellen, Aufzeichnungen zum Supplier Engagement und die Due-Diligence-Prüfung von CO2-Zertifikaten. Externe Prüfer werden die Angaben für die CSRD Limited Assurance stichprobenartig testen; eine schwache oder fehlende Dokumentation wird die Bestätigung verzögern und die Glaubwürdigkeit beeinträchtigen.

90-Tage-Aktions-Checkliste für Nachhaltigkeitsverantwortliche in der DACH-Region

Hier ist Ihr Startplan:

Tage 1–30: Entscheidung und Scoping

- Entwurf eines internen Business Case für die SBTi (CSRD/ESRS-Konformität, Erwartungen von Investoren/Kreditgebern, Wettbewerbspositionierung)

- Sicherung eines Sponsors aus der Geschäftsführung und eines initialen Budgets

- Identifikation interner Stakeholder (Finanzen, Risiko, Recht, Einkauf, Operations, HR/Betriebsrat)

- Bewertung der aktuellen Verfügbarkeit von Emissionsdaten und bestehender Lücken

Tage 31–60: Baseline und Governance

- Beauftragung oder Aktualisierung der Scope-1-3-Bilanz nach dem GHG Protocol

- Durchführung einer Scope-3-Hotspot-Analyse und Priorisierung von 2–4 wesentlichen Kategorien

- Aufbau einer funktionsübergreifenden Governance (Lenkungsausschuss, Arbeitsgruppen)

- Entwurf der Methodik zur Zielsetzung und Durchführung erster Szenarien

Tage 61–90: Zieldesign und Vorbereitung der Validierung

- Modellierung von kurzfristigen und Net-Zero-Zielen mit den SBTi-Methoden

- Identifikation von Dekarbonisierungshebeln und Verknüpfung mit CAPEX-/Budgetzyklen

- Skizzierung des Scope-3-Supplier-Engagement-Ansatzes und Pilotierung mit 3–5 Schlüssellieferanten

- Beginn der Dokumentation für die Einreichung bei SBTi Services

- Definition einer ersten Haltung zu CO2-Zertifikaten: nur für Restemissionen und BVCM, Qualitätskriterien und Beschaffungsansatz

Diese Checkliste bringt Sie in drei Monaten von der Frage „Sollten wir die SBTi angehen?“ zu „Wir haben einen kostenkalkulierten Plan und sind bereit, uns zu verpflichten“. Nutzen Sie sie für Vorstandsvorlagen, Projekt-Kick-offs und interne Abstimmungsrunden.