.svg)

Corresponding Adjustments

Das Wichtigste in Kürze

- Corresponding Adjustments sind Verrechnungsregeln aus dem Pariser Klimaabkommen, die eine Doppelzählung verhindern, wenn Minderungsergebnisse international übertragen werden. Sie beeinflussen direkt, wie Ihre CO2-Zertifikate im CSRD/ESRS-Reporting, bei der Einhaltung von Green Claims und in der Wahrnehmung durch Stakeholder im DACH-Markt bewertet werden.

- Zertifikate mit Corresponding Adjustment (CA) sind nur für spezifische Compliance-Zwecke wie CORSIA oder staatliche NDC-Programme zwingend erforderlich. Sie entwickeln sich jedoch rasant zum neuen Goldstandard für jegliche Kompensations- oder „klimaneutrale“ Claims in Europa – insbesondere nach dem BGH-Urteil von 2024, das die Anforderungen an Werbeaussagen verschärft hat.

- Eine pragmatische Portfoliostrategie bedeutet, die knappen und teuren CA-gestützten Zertifikate für gut sichtbare Neutralisierungs-Claims zu reservieren. Gleichzeitig können hochwertige „Mitigation Contribution“-Zertifikate ohne CA für Beiträge außerhalb der eigenen Wertschöpfungskette (Beyond-Value-Chain Contributions) eingesetzt werden – vorausgesetzt, die Dokumentation und die Wortwahl der Claims unterscheiden klar zwischen beiden Arten.

- ESRS E1 verlangt bereits die Offenlegung des Anteils Ihrer Zertifikate, der über ein Corresponding Adjustment verfügt. Sie benötigen daher ein einfaches internes Datenmodell, klare Nachweisketten (Letters of Authorization, Register-Kennzeichnungen, Verträge) und Governance-Prozesse, die Beschaffung, Rechtsabteilung und Kommunikation vor Ihrem nächsten Prüfzyklus miteinander vernetzen.

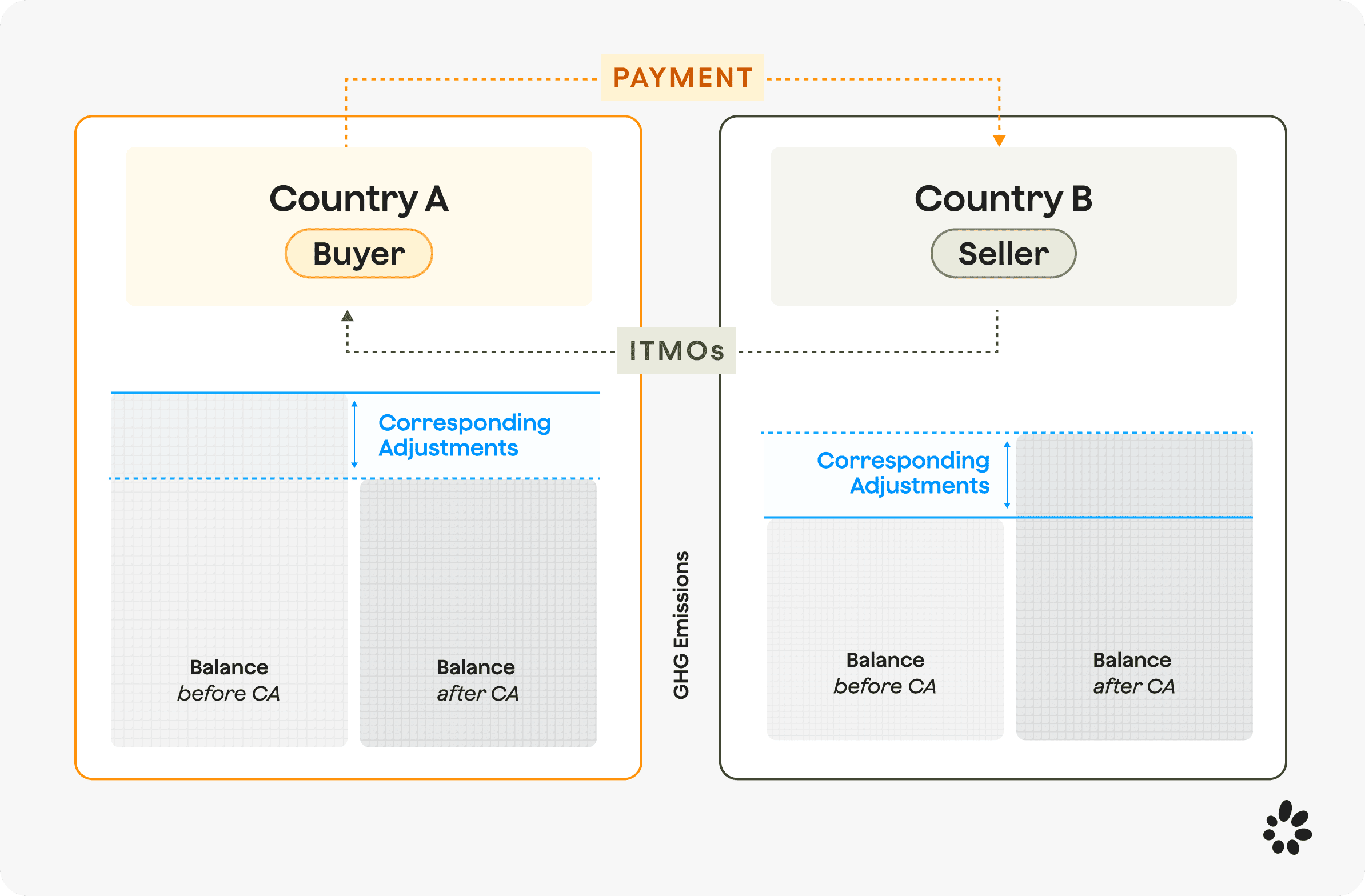

Wenn eine Tonne CO₂ in Ghana reduziert und von einer Schweizer Fluggesellschaft im Rahmen von CORSIA beansprucht wird, wer darf sie dann auf sein Klimaziel anrechnen – Ghana, die Schweiz oder beide? Genau dieses Problem der Doppelzählung sollen Corresponding Adjustments lösen. Gemäß Artikel 6 des Pariser Klimaabkommens ist ein Corresponding Adjustment ein buchhalterischer Mechanismus, der sicherstellt, dass Minderungsergebnisse nur einmal gezählt werden: Das Gastland rechnet die übertragene Tonne aus seiner nationalen Emissionsbilanz heraus, und das erwerbende Land oder Unternehmen rechnet sie hinzu.

Für Nachhaltigkeitsmanager im DACH-Raum ist dies längst keine rein zwischenstaatliche Buchhaltung mehr – es ist eine praktische Frage bei jeder Beschaffungsentscheidung für CO2-Zertifikate, jeder CSRD-Offenlegung und jeder Prüfung von Produkt-Claims. ESRS E1 verlangt von Ihnen, den Anteil der Zertifikate mit Corresponding Adjustments anzugeben. Deutsche Gerichte haben vage „klimaneutrale“ Werbung eingeschränkt. Und führende Standards wie VCMI und ICVCM knüpfen die Art der zulässigen Claims daran, ob Ihre Zertifikate über CAs verfügen. Gleichzeitig ist das Angebot an CA-gestützten Zertifikaten knapp, die Preise steigen und das Regelwerk entwickelt sich noch. Dieser Leitfaden durchbricht die Komplexität mit einem klaren Entscheidungsrahmen, einer Portfolio-Blaupause und einer 12- bis 24-monatigen Roadmap, damit Sie jetzt handeln können – ohne auf eine perfekte Artikel-6-Welt warten oder selbst zum Experten für das Pariser Klimaabkommen werden zu müssen.

Corresponding Adjustments einfach erklärt

Ein Corresponding Adjustment (CA) ist der buchhalterische Mechanismus, den Staaten im Rahmen von Artikel 6 des Pariser Klimaabkommens anwenden, um zu verhindern, dass dieselbe Emissionsreduktion doppelt gezählt wird. Wenn ein Minderungsergebnis (wie ein CO2-Zertifikat) von einem Gastland an ein anderes Land oder ein internationales Programm übertragen wird, wendet das Gastland ein „Corresponding Adjustment“ an, indem es diese Tonnen wieder zu seiner nationalen Emissionsbilanz hinzufügt. Der Käufer kann sie dann bei der Anrechnung auf seine eigenen Klimaziele abziehen.

Stellen Sie es sich wie ein Quittungssystem vor. Wenn Land A 1.000 Tonnen an Emissionsreduktionen generiert und diese an Land B (oder an eine Fluggesellschaft unter CORSIA) überträgt, muss Land A seine nationale Bilanz anpassen, damit es diese Reduktionen nicht für sein eigenes nationales Klimaziel (NDC) beansprucht. Land B kann sie dann anrechnen. Ohne diese Anpassung würden beide Parteien dieselbe Tonne für sich beanspruchen, was die Integrität der globalen Klimabilanz untergraben würde.

Nach Artikel 6.2 autorisieren und übertragen Länder bilateral „international übertragene Minderungsergebnisse“ (ITMOs) und müssen bei der ersten Übertragung Corresponding Adjustments anwenden. Artikel 6.4 schafft einen von der UN überwachten Mechanismus, der zwei Arten von Einheiten ausgibt: „autorisierte“ A6.4ERs (übertragbar für NDCs oder andere internationale Zwecke, mit CA) und „Mitigation Contribution“ A6.4ERs (nicht für die internationale Nutzung autorisiert, kein CA erforderlich).

Für Unternehmenskäufer ist dieser Unterschied entscheidend. CA-gestützte Zertifikate beinhalten die buchhalterische Anpassung und sind für Kompensations- oder Neutralisierungs-Claims gedacht, die Grenzen überschreiten. „Mitigation Contribution“-Zertifikate unterstützen direkt das NDC des Gastlandes und sind für Transparenz- und Beitrags-Claims gedacht, nicht um Ihre eigenen Emissionen durch die Reduktionen eines anderen Landes auszugleichen.

Warum Corresponding Adjustments für DACH-Unternehmen jetzt wichtig sind

Ursprünglich für die Verrechnung zwischen Staaten konzipiert, wirken sich CAs nun auf drei Wegen direkt auf Ihren Unternehmensalltag aus: durch die CSRD-Berichterstattung, das Verbraucherschutzrecht und die Erwartungen von Stakeholdern in Bezug auf Greenwashing.

ESRS E1 im Rahmen der CSRD verlangt von Ihnen, den Anteil Ihrer CO2-Zertifikate offenzulegen, der über ein Corresponding Adjustment verfügt, und diese Zertifikate getrennt von Ihren Bruttoemissionen auszuweisen. Das bedeutet, Wirtschaftsprüfer werden fragen: Wie viele Ihrer Zertifikate sind CA-gestützt? Haben Sie die entsprechende Dokumentation? Obwohl ESRS keine CAs für die freiwillige Nutzung vorschreibt, signalisiert die Offenlegungspflicht, dass der CA-Status nun ein relevanter Datenpunkt in der Unternehmensberichterstattung ist.

Auf der Seite der Claims schränkt die EU-Richtlinie 2024/825 „klimaneutrale“ Aussagen, die ausschließlich auf Kompensation beruhen, stark ein, sofern nicht strenge Bedingungen erfüllt sind. In Deutschland urteilte der Bundesgerichtshof (BGH) im Juni 2024, dass die Bewerbung von Produkten als „klimaneutral“ ohne den Hinweis, dass die Neutralität auf Kompensationen beruht, nach dem Wettbewerbsrecht irreführend ist. Zusammen zwingen diese Regelungen Unternehmen zu präziseren Formulierungen und stärkeren Nachweisen. CA-gestützte Zertifikate bieten hier eine klarere Argumentation: Das Gastland hat die Übertragung formell verbucht, was das Risiko des doppelten Claimings reduziert.

Dennoch gilt: CAs sind nur eine von vielen Integritätsdimensionen. Sie adressieren die Doppelzählung auf nationaler Ebene, garantieren aber nicht, dass ein Projekt eine hohe Zusätzlichkeit, Permanenz oder starke soziale Schutzmaßnahmen aufweist. Ein CA-gestütztes Zertifikat aus einem qualitativ minderwertigen Projekt ist immer noch minderwertig. Der Sustainability Integrity Index von Senken bewertet über 600 Datenpunkte, wobei der CA-Status nur eine Ebene in einer umfassenden Qualitätsprüfung darstellt. Der Schlüssel liegt darin, CAs als Teil eines ausgewogenen Due-Diligence-Ansatzes zu behandeln, nicht als magisches Gütesiegel.

Benötigen Sie wirklich CA-gestützte Zertifikate? Ein Entscheidungsrahmen nach Anwendungsfall

Die Antwort hängt davon ab, welchen Claim Sie erheben möchten und wo Sie tätig sind.

Compliance, NDC- und Luftfahrt-Anwendungsfälle (CORSIA, staatliche Programme)

Ja, hier sind CAs erforderlich. CORSIA verlangt Corresponding Adjustments und Letters of Authorization für Vintages ab 2021, damit diese als anrechenbare Emissionseinheiten gelten. Ähnlich verhält es sich, wenn Ihr Unternehmen an einem staatlichen Programm teilnimmt, das Artikel-6.2-ITMOs auf ein nationales NDC anrechnet (wie die Schweizer Klimaschutzstiftung KliK, die Zertifikate für die Schweizer NDC-Erfüllung kauft) – hier sind CAs bei der ersten Übertragung obligatorisch. Es gibt hier keinen Spielraum; das Regelwerk ist eindeutig.

Net Zero-Ziele von Unternehmen und „CO2-neutrale“ Claims

Wird zunehmend erwartet, ist aber noch nicht für alle freiwilligen Claims gesetzlich vorgeschrieben. ICVCM schreibt CAs für die freiwillige Nutzung nicht vor, schlägt aber ein optionales Attribut für die „Paris-Konformität“ vor. VCMI verlangt keine CAs für seine Carbon Integrity Claims, fordert aber eine öffentliche Offenlegung des CA-Status. Die SBTi fördert Klimaschutzbeiträge außerhalb der Wertschöpfungskette und hat CAs nicht zu einer pauschalen Anforderung gemacht.

Die Richtung ist jedoch klar. Wenn Sie einen Kompensations- oder Neutralisierungs-Claim erheben (z. B. „Unsere verbleibenden Scope-1-Emissionen werden durch Removals ausgeglichen“), sichert die Verwendung von CA-gestützten Zertifikaten Ihre Position für die Zukunft ab. Vorstände, Prüfer und NGOs werden fragen: Wenn Sie behaupten, Emissionen zu kompensieren, hat das Gastland diese Übertragung dann auch verbucht? Ein CA-gestütztes Zertifikat liefert ein glaubwürdiges Ja.

Für gut sichtbare Claims oder produktbezogene „CO2-neutrale“ Label in Deutschland reduzieren CA-gestützte Zertifikate das rechtliche und reputative Risiko. Für interne Net-Zero-Roadmaps, bei denen externe Claims zurückhaltender formuliert sind, haben Sie mehr Flexibilität, sollten aber davon ausgehen, dass die Anforderungen bis 2027–2028 mit der zunehmenden Prüfung von CSRD-Berichten strenger werden.

Contribution Claims/BVCM und interne CO2-Bepreisung

CA-gestützte Zertifikate sind optional; hochwertige „Mitigation Contribution“-Zertifikate ohne CA sind hier angemessen. Wenn Sie Ihren Kauf als Beitrag zur Emissionsminderung außerhalb der Wertschöpfungskette (Beyond-Value-Chain Mitigation, BVCM) oder als Klimafinanzierung formulieren (z. B. „Wir haben in X Tonnen Waldrestaurierung in Land Y investiert, um deren NDC zu unterstützen“), erheben Sie keinen Kompensations-Claim, weshalb das Risiko einer Doppelzählung geringer ist. In diesem Szenario sind „Mitigation Contribution“-Zertifikate ohne CAs legitim, vorausgesetzt, Sie kommunizieren transparent, was Sie finanzieren.

Die Faustregel lautet: Passen Sie die Art des Claims an die Art des Zertifikats an. Formulierungen zu Kompensation/Neutralisierung sollten CA-gestützte Zertifikate verwenden; Formulierungen zu Beiträgen/Investitionen können hochwertige Zertifikate ohne CA nutzen. Machen Sie diesen Unterschied in Ihrem Nachhaltigkeitsbericht und in internen Genehmigungsprozessen explizit.

Gestaltung eines CA-konformen CO2-Zertifikate-Portfolios für 2025–2030

Segmentierung Ihres Portfolios nach Claim-Art und CA-Status

Bauen Sie Ihr Portfolio in Schichten auf, die darauf abgestimmt sind, wie Sie die Zertifikate verwenden möchten:

- Schicht 1: Compliance und risikoreiche Neutralitäts-Claims – Ordnen Sie hier CA-gestützte Zertifikate zu. Dies umfasst CORSIA-Verpflichtungen, alle staatlich gekoppelten Programme sowie produkt- oder unternehmensbezogene „CO2-neutrale“ Claims in verbrauchernahen Märkten (insbesondere Deutschland). Budgetieren Sie Knappheit und höhere Kosten ein.

- Schicht 2: Beiträge außerhalb der Wertschöpfungskette und Klimaschutzunterstützung – Nutzen Sie hier hochwertige „Mitigation Contribution“-Zertifikate (ohne CA) aus Projekten, die strenge Prüfungen hinsichtlich Zusätzlichkeit, Permanenz und sozial-ökologischer Schutzmaßnahmen bestehen. Formulieren Sie dies als Beiträge zu den NDCs der Gastländer, nicht als Kompensation. Der Sustainability Integrity Index von Senken stellt sicher, dass auch diese Zertifikate ohne CA die höchste Qualitätsstufe (Top ~5 %) erreichen.

- Schicht 3: Interne Schattenpreise und Pilotprogramme – Wo Zertifikate für interne Anreize oder Lernprozesse genutzt werden, ist der CA-Status weniger kritisch. Konzentrieren Sie sich hier auf Qualität, Co-Benefits und die Übereinstimmung mit Ihrer Nachhaltigkeitsstrategie.

Diese Segmentierung ermöglicht es Ihnen, teure CA-gestützte Einheiten strategisch einzusetzen und gleichzeitig weiterhin hochwertige Projekte zu finanzieren, bei denen keine CAs erforderlich sind. Sie schaffen damit auch klare Nachweisketten für jede Art von Claim, was Wirtschaftsprüfer und Rechtsabteilungen zu schätzen wissen.

Preise, Knappheit und der richtige Zeitpunkt, sich CA-gestützte Zertifikate zu sichern

Bei der CORSIA-Beschaffung der IATA im 4. Quartal 2024 wurden 1 Million CA-gestützte REDD+-Zertifikate zu einem Preis von 21,70 $/t verkauft. Dieser Preis liegt deutlich über vielen Segmenten des freiwilligen Marktes ohne CA, die weiterhin im einstelligen Bereich gehandelt werden. Mehrere Analysen deuten darauf hin, dass die CORSIA-Nachfrage das Angebot an CA-fähigen Einheiten vor 2030 übersteigen könnte, wenn nicht schnell neue Projekte von Gastländern autorisiert und entwickelt werden.

Was das für Sie bedeutet: Wenn Ihre Roadmap für 2026–2030 Neutralitäts-Claims vorsieht, sichern Sie sich jetzt CA-gestützte Zertifikate durch mehrjährige Abnahmeverträge (Offtake Agreements). Der Ansatz von Senken besteht darin, Terminkontrakte mit geprüften Projekten abzuschließen, die bereits über Letters of Authorization verfügen oder deren Ausstellung bevorsteht. Das gibt Ihnen Preissicherheit und eine garantierte Lieferung. Wenn Sie bis 2028 warten, wenn die CSRD-Prüfung in vollem Gange ist, werden Sie sich in einem Verkäufermarkt wiederfinden.

Bei hochwertigen Zertifikaten ohne CA ist das Angebot breiter, aber im obersten Qualitätssegment ebenfalls begrenzt. Eine frühzeitige Beschaffung schützt Sie auch hier vor Preisschwankungen und sichert Ihnen den Zugang zu Projekten mit starken Co-Benefits und transparentem MRV. Der Business Case für frühzeitiges Handeln gilt sowohl für CA- als auch für Nicht-CA-Segmente; der Unterschied besteht darin, dass bei CA-gestützten Zertifikaten ein zusätzlicher Engpass (die Bereitschaft der Gastländer) zu den üblichen Qualitäts- und Methodikfiltern hinzukommt.

Dokumentation, Reporting und Claims: So machen Sie Corresponding Adjustments revisionssicher

Welche Nachweise Sie sammeln und wie Sie sie speichern sollten

Bestehen Sie beim Kauf von CA-gestützten Zertifikaten auf drei Nachweisen:

- Letter of Authorization (LoA) des Gastlandes – Ein öffentliches oder vertragliches Dokument, das bestätigt, dass das Gastland die Übertragung genehmigt hat und ein Corresponding Adjustment anwenden wird. Das öffentliche CARP-Verzeichnis der UNFCCC zeigt LoAs von der Schweiz, Ghana, Thailand, Kambodscha, den Malediven, Tansania, Honduras, Japan und anderen.

- Kennzeichnung im Register oder Vermerk in der Seriennummer – Große Register (Verra, Gold Standard) kennzeichnen Zertifikate jetzt mit dem Artikel-6-Autorisierungsstatus. Überprüfen Sie, dass die von Ihnen stillgelegten Einheiten das Label „Article 6 authorized“ oder „CORSIA-eligible“ tragen.

- Verpflichtung des Gastlandes zum CA – Idealerweise eine Erklärung (im LoA oder in der Projektdokumentation), dass das Gastland das Corresponding Adjustment in seinem nächsten zweijährlichen Transparenzbericht (BTR) an die UNFCCC vornehmen wird.

Speichern Sie diese Dokumente in Ihrem internen CO2-Register zusammen mit den üblichen Stilllegungszertifikaten. Richten Sie ein einfaches Datenmodell mit Feldern für Vintage, Projekt-ID, Volumen, CA-Status (ja/nein), LoA-Referenz, Register-Kennzeichnung und Claim-Art ein. Diese Struktur unterstützt die CSRD-Offenlegung, interne Audits und zukünftige Anfragen von Ratingagenturen oder NGOs.

Dokumentieren Sie bei „Mitigation Contribution“-Zertifikaten ohne CA explizit, dass diese nicht für eine internationale Übertragung autorisiert sind und dass Ihre Claim-Formulierung einen Beitrag und keine Kompensation beschreibt.

ESRS E1-Offenlegung und greenwashing-sichere Formulierungen

Die Anwendungsleitlinien zu ESRS E1 verlangen, dass Sie „den Anteil (in Volumenprozent), der als Corresponding Adjustment gemäß Artikel 6 des Pariser Klimaabkommens qualifiziert ist“, offenlegen und verbieten, Zertifikate zur Reduzierung der berichteten Scope-1-3-Emissionen oder zur Erreichung von ESRS-Zielen zu verwenden.

In der Praxis bedeutet dies eine Zeile in Ihrem Nachhaltigkeitsbericht wie:

„Im Jahr 2025 haben wir 10.000 CO2-Zertifikate zur Unterstützung unseres Klimatransformationsplans stillgelegt. Diese Zertifikate wurden getrennt von unserer Brutto-Emissionsberichterstattung ausgewiesen. Vom Gesamtvolumen verfügten 40 % (4.000 Tonnen) über ein Corresponding Adjustment gemäß Artikel 6, bezogen aus [Projekt X in Land Y, mit LoA vom Z]. Die verbleibenden 60 % waren hochwertige ‚Mitigation Contribution‘-Zertifikate zur Unterstützung der NDCs der Gastländer, die für Klimaschutzbeiträge außerhalb unserer Wertschöpfungskette verwendet wurden.“

Richten Sie bei Claims die Formulierung an der Art des Zertifikats aus:

- CA-gestützt, Kompensations-Claim: „Wir haben [X] nach Artikel 6 autorisierte Removal-Zertifikate aus [Gastland] erworben und stillgelegt, welches ein Corresponding Adjustment angewendet hat. Diese Zertifikate werden nicht auf das NDC des Gastlandes angerechnet und wurden genutzt, um unsere verbleibenden Scope-1-Emissionen auszugleichen.“

- Ohne CA, Contribution-Claim: „Wir haben in [X] ‚Mitigation Contribution‘-Zertifikate in [Gastland] investiert, um dessen NDC zu unterstützen. Es wurde kein Corresponding Adjustment angewendet; wir erheben keinen Anspruch auf Kompensation von Emissionen außerhalb unserer Wertschöpfungskette. Dies ist Teil unseres Engagements für Klimafinanzierung über unsere Wertschöpfungskette hinaus.“

Diese Präzision schützt Sie nach EU-Verbraucherrecht und deutscher Rechtsprechung und gibt Prüfern die für die CSRD-Prüfung erforderliche Klarheit.

Häufig gestellte Fragen

Benötige ich für das Netto-Null-Ziel meines Unternehmens tatsächlich CO₂-Zertifikate mit entsprechenden Anpassungen (Corresponding Adjustments), oder ist dies nur eine staatliche Angelegenheit?

Rechtlich verbindlich benötigen Sie entsprechende Anpassungen (Corresponding Adjustments, CAs) heute nur für spezifische Compliance-Anwendungen wie CORSIA oder Artikel-6.2-NDC-Programme. Sie entwickeln sich jedoch in Europa rasch zum De-facto-Integritätsstandard für unternehmerische Kompensations- oder ‚klimaneutral‘-Aussagen. Nutzen Sie für SBTi-konforme Netto-Null-Strategien durch CAs abgesicherte Zertifikate nur sparsam für externe Neutralisierungs-Aussagen. Setzen Sie stattdessen auf hochwertige Zertifikate ohne CAs für die Beyond-Value-Chain-Mitigation und weisen Sie beides in den CSRD/ESRS- und CDP-Offenlegungen klar getrennt aus.

Wie können wir entsprechende Anpassungen (Corresponding Adjustments) in unserer CSRD-/ESRS-Berichterstattung abbilden, ohne unser Datenmodell unnötig zu verkomplizieren?

Gemäß ESRS E1 müssen Sie Zertifikate getrennt von Ihren Bruttoemissionen ausweisen und offenlegen, welcher Anteil der stillgelegten Einheiten eine entsprechende Anpassung (Corresponding Adjustment) aufweist. Sie benötigen daher nur wenige zusätzliche Felder in Ihrem CO₂-Bilanzbuch: CA-Status (ja/nein), Artikel-6-Grundlage (6.2 oder 6.4), Gastland und LoA- oder Register-Referenz. Ein praktischer nächster Schritt ist die Aktualisierung Ihrer internen Vorlage für die Projekt-/Zertifikatsaufnahme, sodass die Beschaffung keinen neuen Anbieter genehmigen kann, ohne diese Felder auszufüllen. Diese fließen dann direkt in Ihre Berichterstattung nach CSRD, CDP und im TCFD-Stil ein.

Welche interne Governance benötigen wir, um sicherzustellen, dass wir für ‚klimaneutral‘-Aussagen die richtigen Zertifikate, etwa solche mit entsprechenden Anpassungen (Corresponding Adjustments), verwenden und keine riskanten Behauptungen aufstellen?

Legen Sie ein einfaches Regelwerk fest: Jede externe Aussage zu ‚Kompensation‘, ‚klimaneutral‘ oder ‚Netto-Null-Produkt‘ muss vorab von der Nachhaltigkeits-, Rechts- und Kommunikationsabteilung freigegeben werden. Es dürfen nur Zertifikate verwendet werden, die Ihre Richtlinie als zulässig definiert (oftmals durch CAs abgesicherte Zertifikate plus ICVCM/CCP oder äquivalente Qualitätsfilter). Dokumentieren Sie dies in Ihrer Climate-Governance-Richtlinie (abgestimmt auf ESRS E1, ISSB S2 und Ihr SBTi-Narrativ) und stellen Sie sicher, dass die Marketingteams wissen, dass Zertifikate für Minderungsbeiträge ohne CAs für Beitrags-Aussagen (Contribution/BVCM Claims) reserviert sind, nicht für Neutralitäts-Label.

Wie interagieren entsprechende Anpassungen (Corresponding Adjustments) mit anderen Qualitätsfiltern wie ICVCM, VCMI oder unseren internen Due-Diligence-Kriterien?

Entsprechende Anpassungen (Corresponding Adjustments) lösen ein spezifisches buchhalterisches Problem – die Doppelzählung zwischen Ländern oder Sektoren. Sie garantieren jedoch keine ausgeprägte Zusätzlichkeit, Dauerhaftigkeit oder soziale und ökologische Schutzmaßnahmen (Safeguards), worauf die Core Carbon Principles (CCP) des ICVCM, der Claims Code des VCMI und eine solide interne Prüfung abzielen. Behandeln Sie den CA-Status als ein zusätzliches Attribut zu Ihrem bestehenden Set an Qualitätskriterien: Fordern Sie beispielsweise für öffentlichkeitswirksame Kompensations-Aussagen CCP-konforme Label plus CAs und für Investitionen im Stil von Beiträgen mindestens eine CCP-äquivalente Qualität (mit oder ohne CAs).

Wo in unserem Portfolio ist es angesichts der Knappheit und der höheren Preise am sinnvollsten, CO₂-Zertifikate mit entsprechenden Anpassungen (Corresponding Adjustments) zu priorisieren?

Priorisieren Sie entsprechende Anpassungen (Corresponding Adjustments) für drei Bereiche: (1) verpflichtende Anwendungen wie CORSIA, (2) zentrale unternehmerische Neutralitäts- oder Produktaussagen in sensiblen Märkten wie Deutschland und (3) alle Verpflichtungen, bei denen Sie eine genaue Prüfung durch Investoren oder Wirtschaftsprüfer erwarten. Für alles andere – insbesondere für die Beyond-Value-Chain-Mitigation im Rahmen von SBTi und für Klimafinanzierung gemäß den Oxford Offsetting Principles – können Sie hochwertige Zertifikate für Minderungsbeiträge ohne CAs verwenden, solange die damit verbundenen Aussagen explizit Formulierungen vermeiden, die eine Kompensation implizieren.

Welche konkreten Nachweise erwarten Wirtschaftsprüfer oder Regulierungsbehörden, wenn wir angeben, dass unsere CO₂-Zertifikate über entsprechende Anpassungen (Corresponding Adjustments) verfügen?

Sie sollten in der Lage sein, ein Autorisierungsschreiben (Letter of Authorisation) des Gastlandes (oder ein gleichwertiges Dokument nach Artikel 6.2/6.4), ein klares Label wie „nach Artikel 6 autorisiert“ im Register sowie Kauf- und Stilllegungsnachweise vorzulegen, die diese Einheiten Ihrem Unternehmen und Ihrer Aussage zuordnen. Ein pragmatischer Schritt in diesem Jahr ist der Aufbau eines zentralen Nachweisordners (oder eines ‚System of Record‘), der LoAs, Register-Screenshots und Verträge pro Projekt speichert. So vermeiden Sie hektisches Suchen in E-Mail-Verläufen, wenn die Prüfung im Rahmen der CSRD, eine CDP-Verifizierung oder eine Wettbewerbsbehörde nachfragt.

Wie erklären wir entsprechende Anpassungen (Corresponding Adjustments) und unsere Wahl von CO₂-Zertifikaten gegenüber nicht fachkundigen Stakeholdern wie dem Vorstand oder dem Betriebsrat?

Stellen Sie entsprechende Anpassungen (Corresponding Adjustments) als die Regel zur ‚Vermeidung von Doppelzählung‘ aus dem Pariser Klimaabkommen dar: Wenn wir eine Tonne für uns beanspruchen, verzichtet das Gastland im Gegenzug auf die Anrechnung. Deshalb sind diese Zertifikate knapper und teurer. Wo wir Zertifikate ohne CAs kaufen, finanzieren wir das Klimaziel des Gastlandes, anstatt unsere eigenen Emissionen zu kompensieren. Erstellen Sie ein einseitiges Briefing, das dies auf Ihre Strategie überträgt. Zeigen Sie darin auf, welche Aussagen durch CA-abgesicherte Einheiten untermauert werden, welche nur als Beitrag (Contribution-only) gelten und wie dies mit den Erwartungen der CSRD, der SBTi und des EU-Verbraucherrechts übereinstimmt. So verstehen Entscheidungsträger dies als eine Wahl für Risikomanagement und Integrität und nicht als technisches Detail.