.svg)

Restemissionen sind Treibhausgasemissionen, die im Net-Zero-Jahr nach Ausschöpfung aller technisch und wirtschaftlich realisierbaren Minderungsmaßnahmen verbleiben und durch die dauerhafte Entnahme von Kohlendioxid permanent neutralisiert werden müssen. Für Nachhaltigkeitsmanager in großen DACH-Unternehmen hat sich diese Definition von einem akademischen Fachbegriff zu einem Governance-Thema auf Vorstandsebene entwickelt. Die 1,5-Grad-Pfade des Weltklimarats (IPCC) zeigen, dass die CO2-Emissionen des Energiesystems bis 2050 um 87–97 % sinken müssen, sodass nur 3–13 % des Niveaus von 2020 als wirklich residual verbleiben. Inzwischen erwartet die Science Based Targets Initiative (SBTi), dass die meisten Sektoren Bruttoredunktionen von über 90 % erreichen. Gleichzeitig verschärfen EU-Regulierungen – CSRD/ESRS E1, die Green Claims Directive, IFRS S2 – die Regeln dafür, was als „unvermeidbar“ gelten darf und wie Sie Klima-Claims mit CO2-Zertifikaten untermauern müssen. Das Risiko entsteht dort, wo Theorie und Praxis auseinanderklaffen: Wenn Sie vermeidbare Emissionen fälschlicherweise als residual einstufen, riskieren Sie durchzufallen bei der Wirtschaftsprüfung, Greenwashing-Vorwürfe und verschwendetes Kapital für minderwertige Zertifikate. Dieser Artikel ist Ihr praktischer Leitfaden, um Restemissionen im Rahmen einer glaubwürdigen Net-Zero-Strategie zu definieren, zu quantifizieren, zu steuern und auszugleichen.

1. Was sind Restemissionen in einer unternehmerischen Net-Zero-Strategie?

Restemissionen sind jene Emissionen, die beim Erreichen von globalem Net Zero noch in die Atmosphäre freigesetzt werden, nachdem alle Minderungs- und Vermeidungsanstrengungen unternommen wurden. Sie müssen durch CO2-Entnahme (Carbon Dioxide Removal, CDR) ausgeglichen werden.

Diese Definition ist entscheidend, da sie eine klare Grenze zwischen dem zieht, was Sie aktiv reduzieren, und dem, was Sie letztendlich neutralisieren müssen. In der Praxis sind Restemissionen kein Synonym für „zu teuer zur Reduzierung“ oder „unbequem anzugehen“. Sie stellen den wirklich hartnäckigen Rest Ihres CO2-Fußabdrucks dar, nachdem Sie bis zu Ihrem Net-Zero-Zieljahr alle technisch und wirtschaftlich realisierbaren Minderungsoptionen ausgeschöpft haben.

Der Unterschied zwischen Restemissionen, hard-to-abate und unvermeidbaren Emissionen

Diese Begriffe werden oft synonym verwendet, haben aber unterschiedliche Bedeutungen:

- Hard-to-abate-Emissionen stammen aus Sektoren oder Prozessen, deren Dekarbonisierung heute technisch oder wirtschaftlich schwierig ist. Beispiele sind die Zementklinkerproduktion, Hochöfen in der Stahlindustrie, die Langstreckenluftfahrt sowie bestimmte landwirtschaftliche Prozesse wie die enterische Fermentation und der Reisanbau.

- Unvermeidbare Emissionen ist ein weniger präziser Begriff, der manchmal für Emissionen verwendet wird, die mit aktueller Technologie schwer zu eliminieren sind. Ihm fehlt jedoch eine genaue, auf Standards basierende Definition, weshalb er Gefahr läuft, zu einer pauschalen Ausrede zu werden.

- Restemissionen sind die zeitspezifische Untergruppe, die zu dem Zeitpunkt verbleibt, an dem Sie Net Zero für sich beanspruchen, und zwar nach vollständiger Anwendung der Minderungshierarchie.

Stellen Sie es sich so vor: Die heutigen hard-to-abate-Emissionen sind im Jahr 2040 möglicherweise keine Restemissionen mehr, wenn neue Technologien oder Kostenkurven sich verschieben. In Modellen, die die Erderwärmung auf 1,5 °C begrenzen, belaufen sich die residualen Nicht-CO2-Emissionen bei Net Zero auf etwa 8 GtCO₂-eq pro Jahr (Spanne 5–11 GtCO₂-eq). Die Netto-CO2-Emissionen des Energiesystems sinken zwischen 2020 und 2050 um 87–97 %, sodass nur 3–13 % des Niveaus von 2020 als residual verbleiben. Für Ihr Unternehmen bedeutet das eine einfache Erwartungshaltung: Was Sie heute als residual bezeichnen, muss regelmäßig neu bewertet werden, da sich Technologie, Regulierung und Wirtschaft weiterentwickeln.

2. Warum Restemissionen in der DACH-Region jetzt ein Governance- und Compliance-Thema sind

Die fehlerhafte Einstufung vermeidbarer Emissionen als residual birgt erhebliche rechtliche und rufschädigende Risiken. Wenn Sie Emissionen zu früh als „unvermeidbar“ bezeichnen und sie mit minderwertigen Zertifikaten kompensieren, drohen Greenwashing-Vorwürfe, regulatorische Strafen und der Widerstand von Stakeholdern. Die Messlatte hat sich in den letzten 18 Monaten drastisch verschoben.

Die Verschärfung der Regulierung

Drei wichtige EU-Rahmenwerke beeinflussen nun direkt, wie Sie Restemissionen definieren und offenlegen:

- CSRD/ESRS E1 verlangt, dass Sie Reduktionsziele für Brutto-THG-Emissionen festlegen und berichten, den Mix der Dekarbonisierungshebel (CapEx, OpEx, Emissionsreduktionen nach Quelle) dokumentieren und CO2-Zertifikate von der Zielerreichung ausschließen. Sie müssen auch Technologieannahmen beschreiben und Ihr Baseline-Jahr nach 2030 alle fünf Jahre aktualisieren.

- IFRS S2 schreibt vor, dass Sie bei der Festlegung eines Netto-THG-Emissionsziels auch ein Brutto-Emissionsziel offenlegen und Ihre geplante Nutzung von CO2-Zertifikaten zur Kompensation von Restemissionen beschreiben müssen, einschließlich Art, Menge und Permanenz.

- Die EU Green Claims Directive fordert, dass explizite Umweltaussagen wie „Net Zero“ oder „klimaneutral“ durch transparente, wissenschaftsbasierte Methoden untermauert, der Anteil der kompensierten Emissionen spezifiziert und von unabhängigen Dritten verifiziert werden müssen.

Zusammengenommen bedeuten diese Regeln, dass Sie einen großen Teil Ihres CO2-Fußabdrucks nicht länger stillschweigend als „residual“ behandeln und sich mit billigen Vermeidungszertifikaten einen Net-Zero-Claim erkaufen können. Wirtschaftsprüfer, Investoren und Regulierungsbehörden erwarten nun Nachweise, dass Sie zuerst die Minderungshierarchie angewendet haben und dass alle zur Kompensation von Restemissionen verwendeten CO2-Zertifikate hohe Integritätsstandards erfüllen.

Die Kosten, wenn man es falsch macht

Die Beweise sind eindeutig: Mehr als 68 % der DAX40-Unternehmen, die CO2-Zertifikate kauften, hatten am Ende Portfolios mit Projekten ohne echten Impact für das Klima, und 84 % der CO2-Zertifikate auf dem Markt gelten als hochriskant. Organisationen wie die Deutsche Umwelthilfe (DUH) haben bereits Unternehmen wegen „klimaneutral“-Labels verklagt, die auf minderwertigen Zertifikaten basieren. Gemäß der Green Claims Directive können Unternehmen bei einem Schuldspruch mit Geldstrafen von mindestens 4 % des Jahresumsatzes belegt werden. Dies ist längst kein theoretisches Risiko mehr.

3. Restemissionen in Ihrem Unternehmen definieren: Ein einfaches 4-Schritte-Framework

Die meisten Nachhaltigkeitsteams in der DACH-Region haben weniger Schwierigkeiten mit dem Konzept der Restemissionen als mit dessen Operationalisierung. Hier ist ein pragmatischer Prozess, den Sie intern im nächsten Quartal umsetzen können:

Schritt 1: Wichtige Emissionsquellen nach Scope und Prozess abbilden

Beginnen Sie mit Ihrer Scope-1-, -2- und -3-Bilanz und gliedern Sie diese nach Hauptquellen oder Geschäftsbereichen. Bleiben Sie nicht auf der Scope-Ebene stehen; gehen Sie eine Ebene tiefer, um spezifische Prozesse zu identifizieren (z. B. Erdgasverbrennung in Heizkesseln, Kältemittellecks, eingekaufter Strom, Geschäftsreisen per Flugzeug, vorgelagerter Transport und Vertrieb).

Schritt 2: Die Minderungshierarchie anwenden und die technische/wirtschaftliche Machbarkeit bewerten

Stellen Sie für jede Quelle drei Fragen:

- Können wir diese Emission vollständig vermeiden (z. B. die Aktivität einstellen, auf ein anderes Geschäftsmodell umsteigen)?

- Können wir sie durch Effizienz, Prozessoptimierung oder Technologiewechsel reduzieren (z. B. Elektrifizierung, Wasserstoff, erneuerbare Energien)?

- Können wir sie durch eine CO2-ärmere Alternative ersetzen (z. B. nachhaltiger Flugkraftstoff, grüner Zement, Kreislaufmaterialien)?

Fügen Sie eine grundlegende Grenzkostenanalyse hinzu: Was kostet es pro Tonne, diese Emissionsquelle bis 2030, 2040 und 2050 um 50 %, 80 %, 90 % oder 95 % zu reduzieren? Berücksichtigen Sie nicht nur die direkten Kosten, sondern auch die Reife der Lieferkette, regulatorische Risiken und die technologische Bereitschaft.

Schritt 3: Jede Quelle klassifizieren

Kategorisieren Sie nun:

- Jetzt vermeidbar: Die Minderung ist heute oder in naher Zukunft technisch machbar und wirtschaftlich gerechtfertigt (z. B. Umstieg auf erneuerbaren Strom, Verbesserung der Gebäudedämmung).

- Hard-to-abate, aber abnehmend: Die Reduktion ist heute teuer oder technisch anspruchsvoll, wird aber bis 2030–2040 voraussichtlich machbar, da Technologien skalieren (z. B. grüner Wasserstoff für industrielle Wärme, elektrische Langstrecken-Lkw).

- Wirklich residual im Zieljahr: Nach allen realistischen Minderungsmaßnahmen verbleibt im Jahr 2050 eine geringe Emission aufgrund fundamentaler technischer oder wirtschaftlicher Beschränkungen (z. B. Prozess-Emissionen aus bestimmten chemischen Reaktionen, restliches Methan aus der Viehhaltung in landwirtschaftlich geprägten Wertschöpfungsketten).

Schritt 4: Ihre Arbeitsdefinition dokumentieren und Überprüfungsauslöser festlegen

Übersetzen Sie dies in eine interne Richtlinie. Ein einfacher Entscheidungsbaum könnte so aussehen:

- Ist eine technische Lösung im kommerziellen Maßstab verfügbar? Wenn ja, nicht residual.

- Liegen die Minderungsskosten unter 200 €/tCO₂ (oder Ihrer internen CO2-Preisobergrenze)? Wenn ja, nicht residual.

- Gibt es ein glaubwürdiges Lieferanten-Engagement oder ein F&E-Pilotprojekt? Wenn ja, als „hard-to-abate under review“ statt als residual klassifizieren.

- Haben wir diese Klassifizierung in den letzten fünf Jahren überprüft? Wenn nein, neu klassifizieren.

Legen Sie eine verpflichtende Überprüfung alle fünf Jahre fest, die auf die Neukalibrierung der SBTi-Ziele und die ESRS E1-Updates abgestimmt ist. Was Sie 2025 als residual bezeichnen, sollte 2030, 2035 und so weiter erneut hinterfragt werden.

4. Definitionen in Zahlen umwandeln: Eine Baseline und ein Budget für Restemissionen erstellen

Sobald Sie einen qualitativen Rahmen haben, müssen Sie ihn in Zahlen übersetzen. An diesem Punkt geraten die meisten Unternehmen ins Stocken.

Dekarbonisierungspfade für Schlüsselquellen projizieren

Modellieren Sie für jede wichtige Emissionsquelle einen realistischen Reduktionspfad bis 2050. Nutzen Sie Branchen-Benchmarks, wo verfügbar. Der sektorübergreifende Pfad der SBTi erfordert für die meisten Unternehmen eine Reduktion von mindestens 90 % bis 2050, was das Niveau der Restemissionen auf maximal 10 % der Baseline festlegt. Sektorspezifische Ziele erlauben unterschiedliche Restemissionsanteile: Landwirtschaft 72 % Reduktion (28 % residual), Zement 94 % Reduktion (6 % residual), Eisen & Stahl 91 % Reduktion (9 % residual), Energie 97 % Reduktion (3 % residual).

Für ein Industrieunternehmen in der DACH-Region mit einer Baseline von 500.000 tCO₂e im Jahr 2020 bedeutet die Anwendung eines 90%-Reduktionspfads, dass Ihr Restemissionsbudget im Jahr 2050 50.000 tCO₂e nicht überschreiten sollte. Wenn Sie in der Zement- oder Stahlbranche tätig sind, passen Sie dies mithilfe des sektorspezifischen Pfads an; wenn Sie eine Bank oder ein Telekommunikationsunternehmen sind, sollten Sie den strengeren sektorübergreifenden Schwellenwert oder einen noch niedrigeren anstreben.

Eine Budgettabelle für Restemissionen erstellen

Erstellen Sie eine einfache interne Tabelle pro Hauptquelle:

Summieren Sie diese über alle Quellen, um Ihr gesamtes Restemissionsbudget abzuleiten. Wenn die Summe 10 % Ihrer Baseline (oder Ihres sektorspezifischen Schwellenwerts) übersteigt, müssen Sie Ihre Annahmen erneut hinterfragen oder akzeptieren, dass Ihr Net-Zero-Ziel möglicherweise nicht SBTi-kompatibel ist.

Zwischenziele festlegen

Setzen Sie nicht nur ein Restemissionsbudget für 2050 fest. Etablieren Sie Zwischenobergrenzen für 2030 und 2040, um Verantwortlichkeit zu schaffen und eine regelmäßige Neubewertung zu erzwingen. Dies steht auch im Einklang mit den Anforderungen an den Transitionsplan der CSRD und gibt Ihrem CFO und der Risikofunktion Einblick in den langfristigen Beschaffungsbedarf für CO2-Entnahmen.

Ein Warnhinweis zur übermäßigen Abhängigkeit von zukünftigem CDR

Die Analyse nationaler Langzeitstrategien zeigt, dass Länder oft etwa 18 % der aktuellen Emissionen bis 2050 als residual annehmen und stark auf das zukünftige Angebot an CO2-Entnahmen setzen. Für Unternehmen ist dies riskant: Die SBTi erwartet strengere Schwellenwerte, und die Märkte für CO2-Entnahmen bleiben angebotsseitig begrenzt und teuer. Budgetieren Sie konservativ.

5. Wer ist für Restemissionen verantwortlich? Governance, Überprüfungen und Offenlegung

Entscheidungen über Restemissionen liegen an der Schnittstelle von Nachhaltigkeit, Finanzen, Risiko und Betrieb. Ohne klare Zuständigkeiten und Governance werden sie inkonsistent definiert und bei Prüfungen infrage gestellt.

Empfohlenes Zuständigkeitsmodell

Für ein großes DACH-Unternehmen:

- Chief Sustainability Officer (CSO) und Klima-Lenkungsausschuss: Verantworten die Definition, das Budget und den Überprüfungsprozess für Restemissionen. Sie legen die Richtlinie fest, genehmigen Klassifizierungen und eskalieren wesentliche Änderungen an den Vorstand.

- Geschäftseinheiten und Betrieb: Verantworten die Umsetzung von Minderungsmaßnahmen und liefern Bottom-up-Input zur technischen Machbarkeit und zu den Kosten.

- Finanz- und Risikofunktionen: Geben wichtige Annahmen, die Nutzung von CO2-Zertifikaten und die Budgetrahmen frei. Integrieren Restemissionen in das interne CO2-Pricing und in CapEx/OpEx-Entscheidungen.

- Recht und Compliance: Stellen sicher, dass der Umgang mit Restemissionen mit den Anforderungen der CSRD, IFRS S2 und der Green Claims Directive im Einklang steht und in Lieferantenverträgen und Offenlegungen verankert ist.

Governance-Checkliste

Um dies umzusetzen, stellen Sie sicher:

- Die Richtlinie zu Restemissionen ist vom Vorstand oder der Geschäftsführung genehmigt.

- Dokumentierte Kriterien und Entscheidungsbefugnisse sind vorhanden (wer darf eine Quelle als residual klassifizieren? Wer genehmigt Ausnahmen?).

- Integration in das interne CO2-Pricing: Restemissionen, die kompensiert werden müssen, sollten einen höheren Schattenpreis haben als Emissionen, die zur Reduktion vorgesehen sind.

- Verpflichtender 5-Jahres-Überprüfungszyklus, abgestimmt auf die Neukalibrierung der SBTi-Ziele und ESRS E1-Updates.

- Restemissionsbezogene Annahmen, Dekarbonisierungshebel und die geplante Nutzung von CO2-Zertifikaten werden in CSRD-Berichten offengelegt und mit Wirtschaftsprüfern besprochen.

Worauf Prüfer und Investoren achten werden

Erwarten Sie eine genaue Prüfung bei:

- **Nachweis der Anwendung der Minderungshierarchie: Können Sie zeigen, dass Sie Vermeidungs-, Reduktions- und Ersatzoptionen geprüft haben, bevor Sie Emissionen als residual klassifiziert haben?

- Dokumentation von Technologie- und Kostenannahmen: Warum glauben Sie, dass eine bestimmte Quelle im Jahr 2040 immer noch residual sein wird? Welche technologischen Entwicklungen würden diese Annahme widerlegen?

- Qualität und Beschaffungsstrategie für CO2-Zertifikate: Wenn Sie planen, Zertifikate zur Neutralisierung von Restemissionen zu verwenden, welche Standards erfüllen diese? Handelt es sich um Entnahmen (Removals) und wie hoch ist deren Permanenz?

- Konsistenz mit öffentlichen Verpflichtungen: Stimmt Ihr Restemissionsbudget mit Ihrem SBTi-Ziel und Ihren öffentlichen Net-Zero-Claims überein?

Eine schwache Governance in diesem Bereich führt zu Beanstandungen bei der Prüfung, Herabstufungen durch Investoren und Reputationsrisiken.

6. Restemissionen mit hochwertigen CO2-Removals ausgleichen

Nachdem Sie Ihre Restemissionen definiert und quantifiziert haben, besteht der letzte Schritt darin, sie mit hochwertigen CO2-Entnahmen (Removals) abzugleichen. Hier trennt eine rigorose Due Diligence glaubwürdige Net-Zero-Strategien von Greenwashing.

Warum nur CO2-Removal-Zertifikate Restemissionen neutralisieren sollten

Zum Zeitpunkt von Net Zero müssen Restemissionen durch die Entnahme von Kohlendioxid (CDR) ausgeglichen werden. Vermeidungszertifikate (z. B. für erneuerbare Energien, Kochöfen) entfernen kein CO2 aus der Atmosphäre; sie verhindern Emissionen an anderer Stelle. Ihre Verwendung zur Kompensation von Restemissionen untergräbt die wissenschaftliche Grundlage von Net Zero und setzt Sie regulatorischen und rufschädigenden Risiken aus. SBTi, WRI und der IPCC sind sich einig: Restemissionen müssen mit permanenten Removals neutralisiert werden.

Portfolio-Prinzipien für DACH-Unternehmen

Bauen Sie ein diversifiziertes CDR-Portfolio auf:

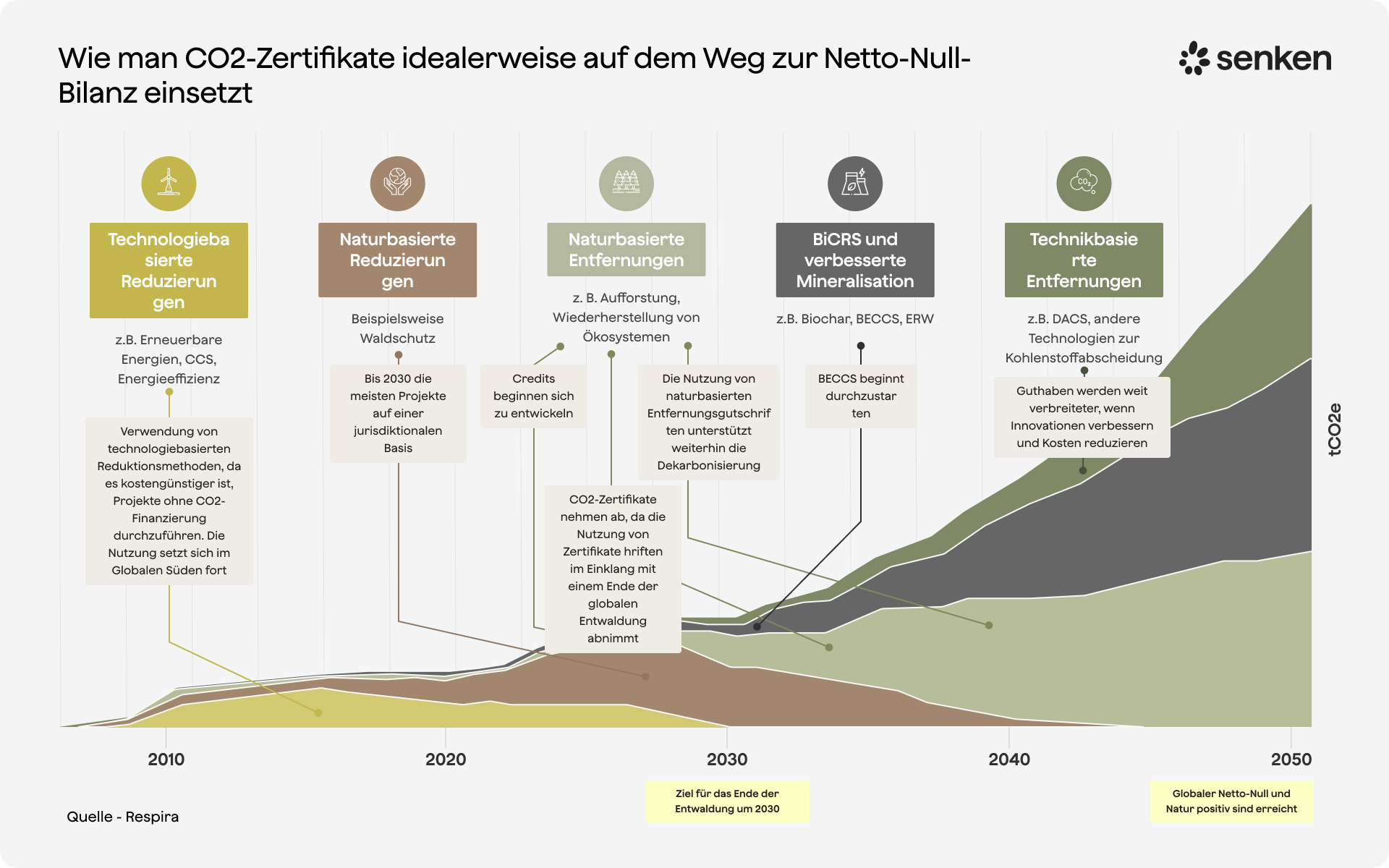

- Kombinieren Sie kurzfristige, naturbasierte Removals mit langlebigeren, technologischen Removals: Beginnen Sie mit Forstwirtschaft, Pflanzenkohle oder beschleunigter Verwitterung, um kurzfristige Bedarfe zu decken und Kosten zu managen. Führen Sie dann schrittweise dauerhaftere Optionen wie Direct Air Capture (DAC) ein, während das Angebot wächst und Ihr Restemissionsbudget kleiner wird.

- Erhöhen Sie die Dauerhaftigkeit im Laufe der Zeit: Im Jahr 2030 könnten konventionelle Removals (Permanenz von 100+ Jahren) Ihr Portfolio dominieren; bis 2040–2050 sollten Sie auf neuartige Removals (1000+ Jahre) umsteigen, um der langfristigen Natur von Restemissionen gerecht zu werden.

- Steigen Sie aus minderwertigen Methoden aus: Vermeiden Sie Zertifikate für erneuerbare Energien und Kochöfen vollständig. Seien Sie vorsichtig bei REDD+-Projekten mit hohem Reversibilitätsrisiko oder schwacher Zusätzlichkeit.

Restemissionsbudgets in Beschaffungspläne umsetzen

Wenn Ihr Restemissionsbudget für 2050 bei 50.000 tCO₂e pro Jahr liegt, müssen Sie ab 2050 jährlich mindestens dieses Volumen an hochwertigen CO2-Removals beschaffen. Arbeiten Sie rückwärts: Wie skalieren Sie die Beschaffung von heute, um diesen Bedarf zu decken? Welche Verträge, Lieferantenbeziehungen und Finanzierungsinstrumente benötigen Sie?

Setzen Sie interne Qualitätsleitplanken:

- Zusätzlichkeit: Die Entnahme hätte ohne die CO2-Finanzierung nicht stattgefunden.

- Permanenz: Die Speicherdauer sollte die atmosphärische Lebensdauer von CO₂ erreichen oder übertreffen (idealerweise 100+ oder 1000+ Jahre).

- Robustes MRV: Überwachung, Berichterstattung und Verifizierung müssen transparent, von Dritten geprüft und auf glaubwürdigen Methoden basieren.

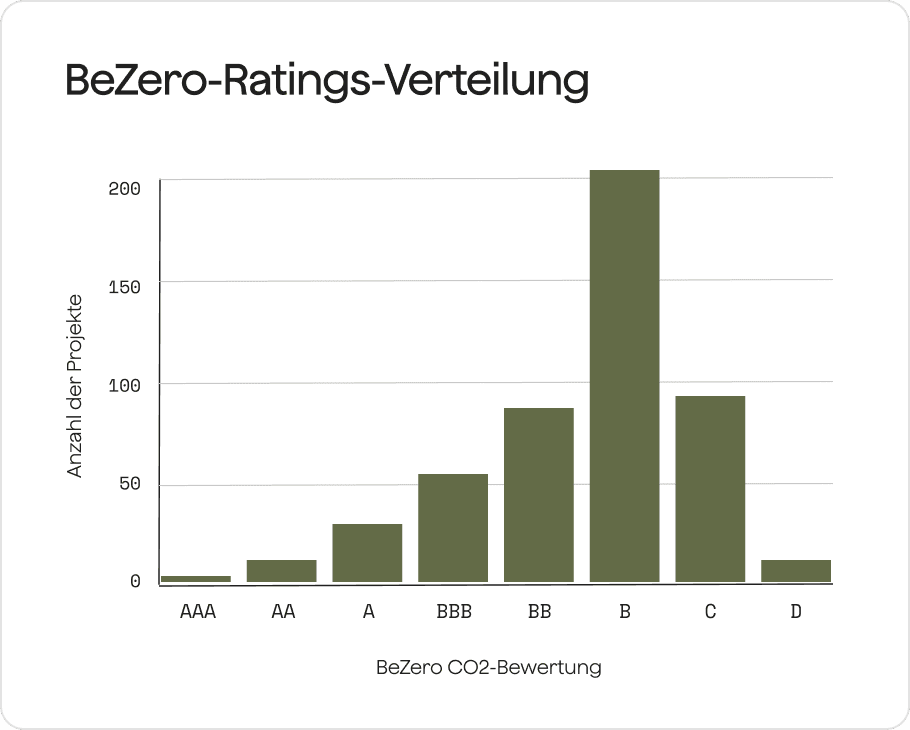

- Verifizierung durch Dritte: Zertifikate sollten von anerkannten Registern (Verra, Gold Standard, Puro.earth) verifiziert und, wo möglich, von unabhängigen Agenturen (BeZero, Sylvera) bewertet werden.

- Ausrichtung an neuen Standards: Achten Sie auf die Zulassung nach den Core Carbon Principles des ICVCM oder die Ausrichtung an den Oxford Principles.

Wie Senken diesen Prozess absichert

Die Auswahl hochwertiger CO2-Removal-Zertifikate in großem Maßstab ist komplex und riskant. Der auf über 600 Datenpunkten basierende Sustainability Integrity Index von Senken bietet die tiefgehende Due Diligence, die erforderlich ist, um echten Klimaschutz von Greenwashing zu unterscheiden. Jedes Projekt wird anhand von fünf Dimensionen bewertet: Projektgrundlagen, Carbon Impact (Zusätzlichkeit, Permanenz, Leakage), Beyond-Carbon-Co-Benefits (sozial, ökologisch, Governance), Berichtsprozesse (MRV) sowie Compliance und Reputation. Nur Projekte, die diese strenge Prüfung bestehen, werden in Kundenportfolios aufgenommen. So wird sichergestellt, dass Ihre Restemissionen mit Zertifikaten ausgeglichen werden, die der Prüfung durch Wirtschaftsprüfer, Regulierungsbehörden und Stakeholder standhalten.

Indem Sie Ihr Restemissionsbudget direkt mit einer Beschaffungsstrategie verknüpfen, die auf transparenten, datengestützten Qualitätskriterien basiert, verwandeln Sie Restemissionen von einem theoretischen Konzept in eine prüfungssichere, wirkungsvolle Umsetzung.