Green Claims Directive

Wichtige Erkenntnisse

- Der Vorschlag zur Green Claims Directive ist nach der Ankündigung der Kommission im Juni 2025, ihn zurückzuziehen, faktisch auf Eis gelegt. Dennoch verschärfen die bereits in Kraft getretene Richtlinie zur Stärkung der Verbraucher für den ökologischen Wandel (ECGT) und nationale Greenwashing-Vorschriften die Regeln für Ihre Claims – insbesondere im Bereich Klima und CO2 – erheblich.

- Ab September 2026 verbietet die ECGT-Richtlinie EU-weit pauschale Umweltaussagen und auf Kompensation basierende, produktbezogene „klimaneutral“-Claims. Dies erzwingt eine grundlegende Neugestaltung Ihrer Kommunikation über Umweltleistung und CO2-Zertifikate.

- Für große Unternehmen im DACH-Raum hat es oberste Priorität, alle Umwelt- und Klima-Claims zu erfassen, riskante Formulierungen (vor allem „klimaneutral“) zu identifizieren und Lücken in der Belegführung zu schließen, bevor die Rechtsdurchsetzung intensiviert wird.

- Sie benötigen ein audit-sicheres System zur Belegführung, das Marketing-Claims mit Daten zum Produktlebenszyklus, CSRD/ESRS-Kennzahlen und – wo relevant – hochwertigen CO2-Zertifikaten verknüpft. Behandeln Sie Klima-Claims als eine besondere Risikoklasse, die transparente und belastbare Nachweise erfordert.

Einleitung: Was die Green Claims Directive für Ihre Klimastrategie bedeutet – auch wenn sie nie in Kraft tritt

Die Green Claims Directive sollte die Antwort der EU auf Greenwashing sein: ein harmonisiertes Regelwerk, das eine wissenschaftsbasierte Belegführung, eine Lebenszyklusanalyse und eine Drittanbieter-Verifizierung für alle expliziten Umweltaussagen und -label vorschreibt. Im Juni 2025 kündigte die Europäische Kommission ihre Absicht an, den Vorschlag zurückzuziehen, was ihn angesichts politischer Bedenken hinsichtlich des administrativen Aufwands für kleine Unternehmen faktisch auf Eis legte. Für viele Nachhaltigkeitsverantwortliche fühlte sich das wie eine Verschnaufpause an – eine Compliance-Frist weniger, um die man sich sorgen musste.

Die Realität sieht jedoch anders aus: Auch ohne diese Richtlinie haben sich die Regeln für Umwelt- und Klima-Claims bereits deutlich verschärft. Die Richtlinie zur Stärkung der Verbraucher für den ökologischen Wandel (ECGT) ist bereits in Kraft und verbietet ab September 2026 pauschale Umweltaussagen sowie produktbezogene „klimaneutral“-Label, die auf Kompensation beruhen. Deutsche Gerichte kippen vage „klimaneutral“-Werbung. Schweizer Behörden gehen gegen CO2-Kompensations-Claims vor. Und wenn Sie für die Nachhaltigkeit eines Unternehmens mit mehr als 1.000 Mitarbeitern im DACH-Raum verantwortlich sind, können Sie es sich nicht leisten, abzuwarten. Dieser Artikel erklärt, was sich wirklich ändert, was die Green Claims Directive gefordert hätte (und warum dieser Maßstab weiterhin relevant ist) und – am wichtigsten – wie Sie mit einem Drei-Schritte-Plan Ihre Claims bereinigen, eine audit-sichere Belegführung aufbauen und die Nutzung sowie Kommunikation von CO2-Zertifikaten neu gestalten, damit Ihre Klimastrategie heute verteidigungsfähig und für die Zukunft gerüstet ist.

Green Claims Directive - Was Ihre Behauptungen erfüllen müssen

Die Green Claims Directive 2026: aktueller Stand

Was die Green-Claims-Richtlinie bezwecken sollte

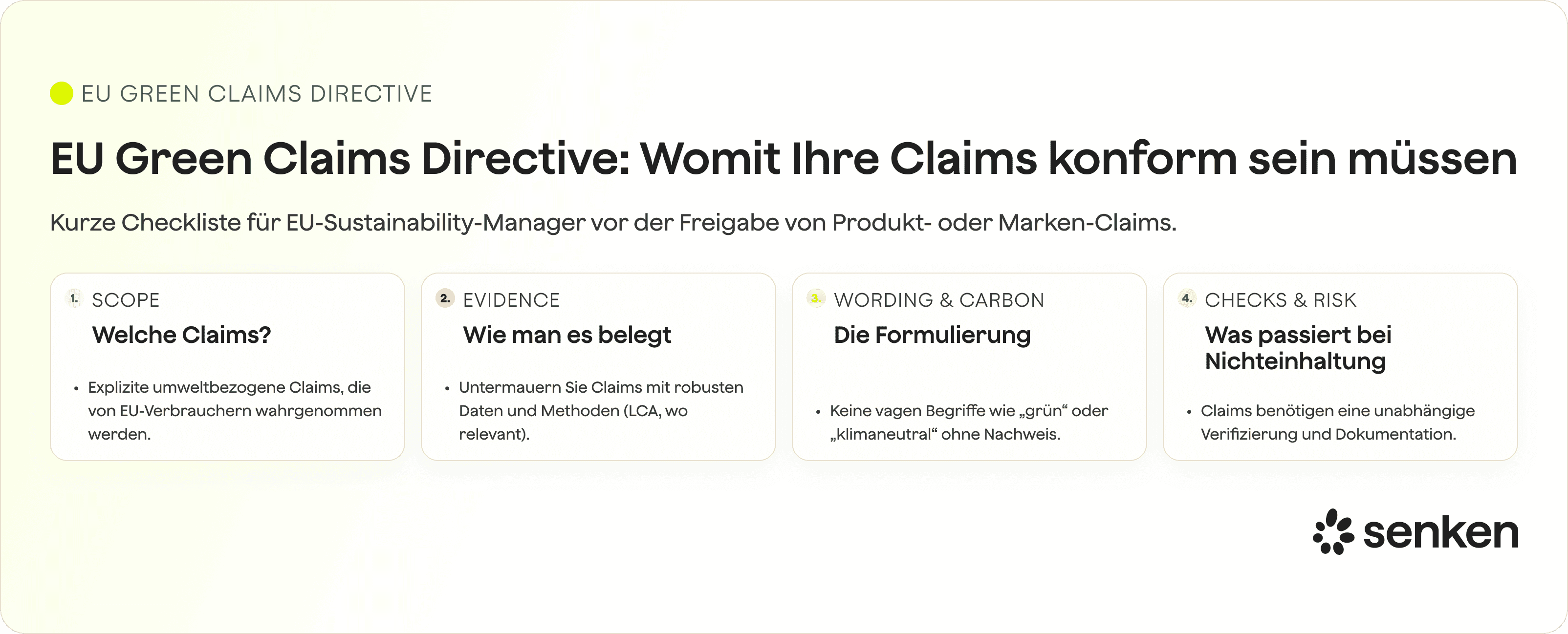

Die Green Claims Directive war ein EU-Vorschlag, der gemeinsame, wissenschaftsbasierte Regeln für die Formulierung und Untermauerung von Umweltaussagen festlegen sollte. Der im März 2023 vorgestellte Entwurf zielte darauf ab, Greenwashing zu bekämpfen, indem er lebenszyklusbasierte Nachweise für explizite Umweltaussagen und Ökolabel sowie eine obligatorische Verifizierung durch Dritte vorschrieb, bevor diese im Marketing verwendet werden dürfen. Man kann es als den Versuch der EU betrachten, vage „umweltfreundlich“-Siegel in audit-sichere, vergleichbare Aussagen zu verwandeln, denen Verbraucher und Regulierungsbehörden vertrauen können.

Der Vorschlag umfasste explizite Umweltaussagen (wie „biologisch abbaubar“, „ozeanfreundlich“ oder „klimaneutral“) und die wachsende Zahl von Umweltlabeln. Er hätte von Ihnen verlangt, Claims mit anerkannten Methoden zu belegen, nachzuweisen, dass sie über die gesetzlichen Mindeststandards hinausgehen, Zielkonflikte offenzulegen und sich einer unabhängigen, akkreditierten Verifizierung zu unterziehen, bevor der Claim veröffentlicht wird. Der ursprüngliche Entwurf sah bei Verstößen zudem Strafen von mindestens 4 % des Jahresumsatzes, die Einziehung von Gewinnen und den vorübergehenden Ausschluss von öffentlichen Ausschreibungen vor.

Der aktuelle Stand nach der Rückzugsankündigung 2025

Im Juni 2025 kündigte die Europäische Kommission ihre Absicht an, die Green Claims Directive zurückzuziehen. Die Trilogverhandlungen zwischen Kommission, Parlament und Rat wurden ausgesetzt und das Dossier damit faktisch pausiert. Dieser Schritt folgte auf politische Debatten über den Anwendungsbereich (insbesondere die vom Rat geforderte Einbeziehung von Kleinstunternehmen) und Bedenken hinsichtlich des administrativen Aufwands im Rahmen der Vereinfachungsagenda der Kommission.

In der Praxis bedeutet das: Die Green Claims Directive wird in naher Zukunft nicht in Kraft treten. Entscheidend ist jedoch: Das darin festgelegte Anforderungsniveau bleibt der beste Maßstab dafür, was als „gut“ gelten wird, wenn Regulierungsbehörden, Auditoren oder NGOs Ihre Umwelt- und Klima-Claims prüfen. Auch ohne dieses spezifische Gesetz ist die Marschrichtung klar. Die Richtlinie zur Stärkung der Verbraucher für den ökologischen Wandel (ECGT) ist bereits in Kraft, die nationalen Verbraucherschutzgesetze in Deutschland, Österreich und der Schweiz werden verschärft, und Ihre CSRD-Berichterstattung wird auf Konsistenz mit Ihrem Marketing überprüft. Behandeln Sie die Anforderungen der Green Claims Directive als Ihr Referenzmodell, unabhängig von ihrem formellen Status.

Was weiterhin gilt: ECGT und die Rechtsdurchsetzung bei Green- und Klima-Claims im DACH-Raum

Zentrale Verbote der ECGT, die jeder Nachhaltigkeitsverantwortliche im DACH-Raum kennen muss

Die ECGT-Richtlinie trat im März 2024 in Kraft. Die Mitgliedstaaten müssen sie bis März 2026 umsetzen, und sie gilt ab September 2026. Dies ist geltendes Recht, kein pausierter Vorschlag. Die ECGT ändert die EU-Richtlinie über unlautere Geschäftspraktiken (UGP-Richtlinie), indem sie neue, verbotene Praktiken in die „schwarze Liste“ aufnimmt. Die für Ihre Arbeit relevantesten sind:

- Pauschale Umweltaussagen ohne nachgewiesene, anerkannte hervorragende Umweltleistung: Begriffe wie „umweltfreundlich“, „klimafreundlich“, „grün“ oder „biologisch abbaubar“ sind verboten, es sei denn, Sie können eine herausragende, relevante Leistung nachweisen, die zertifiziert oder offiziell anerkannt ist.

- Auf Kompensation basierende Produkt-Claims: Jegliche Behauptung, ein Produkt habe eine „neutrale, reduzierte oder positive Auswirkung auf die Umwelt in Bezug auf Treibhausgasemissionen“, wenn diese auf Kompensation beruht, ist pauschal verboten. Dies beendet produktbezogene „klimaneutral“- oder „CO2-neutral“-Label, die auf CO2-Zertifikaten basieren.

- Irreführende Label: Die Verwendung eines Nachhaltigkeitslabels, das nicht auf einem anerkannten Zertifizierungssystem beruht oder von staatlichen Stellen eingeführt wurde, ist untersagt.

- Zukunftsbezogene Umweltleistungs-Claims: Versprechen über zukünftige Klima- oder Umweltleistungen (wie „Net Zero bis 2030“) müssen durch einen klaren, öffentlichen und überprüfbaren Plan mit konkreten Zielen, regelmäßigem unabhängigem Monitoring durch Dritte und offengelegten Ergebnissen untermauert werden.

Einfach ausgedrückt: Ab Ende 2026 dürfen Sie keine vagen grünen Claims mehr machen oder ein „klimaneutral“-Siegel auf ein Produkt kleben, weil Sie Zertifikate gekauft haben. Wenn Sie über die Zukunft sprechen, benötigen Sie eine auditierbare Roadmap.

Wie deutsche, österreichische und schweizerische Rechtsprechung das „klimaneutral“-Marketing bereits prägt

Gerichte und Aufsichtsbehörden im DACH-Raum warten nicht auf eine Harmonisierung auf EU-Ebene. Am 27. Juni 2024 entschied der deutsche Bundesgerichtshof (BGH), dass der Begriff „klimaneutral“ für sich genommen missverständlich ist. Das Gericht befand, dass Verbraucher ihn entweder als tatsächliche Emissionsreduktion oder als bloße Kompensation durch CO2-Zertifikate verstehen könnten – zwei aus Klimasicht nicht gleichwertige Sachverhalte. Das Urteil verpflichtet Unternehmen, die den Begriff verwenden, dessen konkrete Bedeutung – Reduktion, Kompensation oder beides – direkt in der Werbung selbst zu erläutern, nicht erst über QR-Codes oder Links zu separaten Webseiten.

Nachfolgende Urteile unterer Instanzen in Deutschland haben dies bestätigt. So entschied das Landgericht Hamburg, dass Claims wie „CO2-neutral“ oder „CO2-Ausgleich“ Verbraucher irreführen, wenn in der Werbung nicht der Umfang und die Art der Reduktion oder Kompensation, der Zertifizierungsstandard und der Prüfer genannt werden. In der Schweiz führte die Rechtsdurchsetzung durch das Staatssekretariat für Wirtschaft (SECO) und die Schweizerische Lauterkeitskommission (SLK) zur Entfernung von „klimaneutral“- und „CO2-neutral“-Claims in mehreren Kampagnen, wobei die SLK 2023 strengere Leitlinien veröffentlichte, die belastbare Nachweise und Transparenz von Anfang an fordern.

Die Erkenntnis für Ihr Team: Gehen Sie im DACH-Raum davon aus, dass jeder klimabezogene Claim eine Erläuterung direkt in der Werbung, eine solide Belegführung und den Nachweis erfordert, dass verwendete Kompensationen hochwertig und transparent offengelegt sind. Ein pauschales „klimaneutral“-Label für Produkte ohne diese Elemente ist ein rechtliches und reputatives Risiko, das Sie nicht eingehen können.

Schritt 1: Audit Ihres aktuellen Portfolios an Umwelt- und Klima-Claims

Beginnen Sie damit, zu erfassen, was Sie tatsächlich am Markt kommunizieren. Die meisten großen Unternehmen stellen fest, dass sie Dutzende oder sogar Hunderte von Umwelt- und Klima-Claims auf Verpackungen, Webseiten, in sozialen Medien, Kampagnen, Broschüren und am Point-of-Sale haben. Der erste Schritt besteht darin, alles an einem Ort zu sammeln, um Risiken zu bewerten und Maßnahmen zu priorisieren.

Führen Sie einen pragmatischen Audit in vier Schritten durch:

- Bestandsaufnahme aller Claims: Erstellen Sie gemeinsam mit Marketing, Brand und den regionalen Teams eine Liste aller Umwelt- oder Klima-Aussagen, die Sie treffen. Berücksichtigen Sie Produktlabel, Webseitentexte, Werbekampagnen, App-Inhalte und von Ihnen verwendete Ökolabel Dritter.

- Klassifizierung nach Typ: Sortieren Sie die Claims in Kategorien, zum Beispiel:

- Pauschale Umweltaussagen (z. B. „nachhaltig“, „umweltfreundlich“)

- Spezifische Produkteigenschaften (z. B. „hergestellt aus 30 % recyceltem Kunststoff“)

- Klima und CO2 (z. B. „klimaneutral“, „klimapositiv“, „Net Zero“)

- Zukunftsgerichtet (z. B. „Net Zero bis 2030“)

- Label-basiert (z. B. Verwendung eines Öko-Labels)

- Identifizierung von Hochrisiko-Kategorien: Nutzen Sie die schwarze Liste der ECGT und die jüngste Rechtsprechung im DACH-Raum, um Claims mit hohem Risiko zu identifizieren. Pauschale grüne Claims, auf Kompensation basierende Neutralitäts-Claims und vage Zukunftsversprechen sollten ganz oben auf Ihrer Prüfliste stehen.

- Bewertung von Lücken in der Belegführung: Fragen Sie sich bei jedem Claim: Haben wir die Daten, die Methodik und die Dokumentation, um diesen in einem Audit oder vor Gericht zu verteidigen? Sind die Nachweise aktuell (nicht älter als fünf Jahre)? Werden sie zentral und zugänglich gespeichert?

Eine einfache Claim-Risiko-Matrix (Claim-Typ × rechtliches Risiko × geschäftliche Kritikalität) kann Ihnen bei der Priorisierung helfen. Für ein Unternehmen mit mehr als 1.000 Mitarbeitern kann dieser Audit mit bestehenden Tools in wenigen Wochen durchgeführt werden, wobei die Nachhaltigkeitsabteilung eine funktionsübergreifende Taskforce leitet, die Recht, Marketing und Einkauf umfasst. Das Ziel ist nicht Perfektion am ersten Tag, sondern Transparenz und ein priorisierter Aktionsplan.

Schritt 2: Aufbau audit-sicherer Systeme für Belegführung und Dokumentation

Wie eine „gute“ Belegführung in einem Unternehmen mit über 1.000 Mitarbeitern aussieht

Sobald Sie wissen, was Sie behaupten, müssen Sie es auch belegen können. Die ursprünglichen Anforderungen der Green Claims Directive bieten eine klare Vorlage, auch wenn die Richtlinie selbst auf Eis liegt. Jeder Claim sollte ein Standard-Dossier haben, das Folgendes enthält:

- Umfang und Wortlaut: Der exakte Claim, wie er am Markt erscheint, einschließlich Kanal und Zeitraum.

- Lebenszyklus-Grenzen: Welche Phasen (Rohstoffe, Produktion, Vertrieb, Nutzung, Entsorgung) abgedeckt und welche ausgeschlossen sind.

- Datenquellen und Methodik: Die verwendete Ökobilanz-Studie, das CO2-Fußabdruck-Tool oder eine andere Bewertungsmethodik. Geben Sie Versionsnummern, Datenqualität (primär vs. sekundär) und getroffene Annahmen an.

- Leistungs-Benchmark: Nachweis, dass der Claim über die gesetzlichen Anforderungen und die gängige Branchenpraxis in Ihrem Sektor hinausgeht.

- Analyse von Zielkonflikten: Jegliche negativen Auswirkungen in anderen Umweltbereichen (z. B. eine „recycelbare“ Verpackung, die schwerer ist und die Transportemissionen erhöht).

- Umgang mit Kompensationen: Wenn Sie CO2-Zertifikate verwenden, eine klare Angabe, welcher Anteil der Wirkung aus internen Reduktionen im Vergleich zu externen Zertifikaten stammt, sowie die vollständige Dokumentation der Zertifikatsqualität (siehe Abschnitt 6).

- Prüfberichte: Alle Audits oder Zertifizierungen durch Dritte, die den Claim stützen.

- Prüfdaten und Verantwortliche: Wer für die Aktualisierung des Dossiers verantwortlich ist und wann es zuletzt überprüft wurde (idealerweise nicht älter als fünf Jahre).

Speichern Sie diese Dossiers in einem zentralen, audit-sicheren Repository. Viele Unternehmen nutzen eine Kombination aus einem Dokumentenmanagementsystem (SharePoint, Confluence) und einer spezialisierten ESG-Datenplattform, um Rückverfolgbarkeit und Versionskontrolle zu gewährleisten.

Verknüpfung von Claim-Dossiers mit CSRD-Daten und Nachweisen für CO2-Zertifikate

Ihr System zur Belegführung sollte nicht isoliert arbeiten. Verknüpfen Sie Ihre Claim-Dossiers mit Ihren CSRD/ESRS-Angaben, insbesondere mit Ihrem THG-Inventar, Ihrem Transformationsplan und Ihren Umweltkennzahlen. Dies stellt Konsistenz sicher: Wenn Ihr Marketing von einer „30%igen Emissionsreduktion seit 2020“ spricht, sollte Ihr ESRS E1-Bericht dieselbe Geschichte mit denselben Daten erzählen.

Gehen Sie bei Claims zu CO2-Zertifikaten noch einen Schritt weiter. Nutzen Sie Plattformen, die Transparenz und Rückverfolgbarkeit auf Projektebene bieten. Der Sustainability Integrity Index von Senken bewertet beispielsweise CO2-Projekte anhand von über 600 Datenpunkten, die Zusätzlichkeit, Permanenz, MRV-Qualität und Co-Benefits abdecken. Jedes Projekt in Ihrem Portfolio sollte mit einem Nachweispaket geliefert werden, das das Projektdesign-Dokument, Verifizierungsberichte, externe Ratings (von Agenturen wie BeZero oder Sylvera) und die Übereinstimmung mit Standards wie den Core Carbon Principles des ICVCM enthält. Diese Dokumentation sollte direkt mit Ihren Claim-Dossiers verknüpft sein. Wenn also ein Regulator oder Auditor fragt: „Was steckt hinter Ihrer ‚Climate Contribution‘-Aussage?“, können Sie innerhalb von Stunden, nicht Wochen, einen vollständigen Audit-Trail vorlegen.

Schritt 3: Governance – Integration von Green- und Klima-Claims in Ihre Workflows

Selbst das beste System zur Belegführung ist nutzlos, wenn das Marketing eine Kampagne startet, bevor die Rechts- und Nachhaltigkeitsabteilung den Claim geprüft haben. Sie benötigen klare Entscheidungsbefugnisse, Genehmigungs-Workflows und Eskalationspfade, die in Ihrer Organisation verankert sind.

Ein schlankes Governance-Modell für große DACH-Unternehmen:

- Die Nachhaltigkeitsabteilung ist für die Claim-Richtlinie verantwortlich und legt die Evidenzstandards fest. Sie definieren, was eine „ausreichend gute“ Belegführung ausmacht und pflegen das zentrale Repository.

- Recht/Compliance interpretiert die ECGT-Richtlinie, das nationale Verbraucherschutzrecht und die Rechtsprechung im DACH-Raum. Sie erteilen die Freigabe für risikoreiche Claims und weisen auf regulatorische Änderungen hin.

- Marketing und Brand sind für die Umsetzung und Kreation in den Kanälen verantwortlich. Sie bringen Claims frühzeitig in den Workflow ein, bevor die Kreation finalisiert wird, und stellen sicher, dass regionale Teams die Richtlinie einhalten.

- Der Einkauf stellt sicher, dass Lieferanten (einschließlich Anbieter von CO2-Zertifikaten) die Daten und Dokumentationen liefern, die Sie zur Untermauerung von Claims benötigen.

Integrieren Sie Claim-Prüfungen in bestehende Workflows. Die meisten großen Unternehmen haben bereits Brand Councils, rechtliche Freigabeprozesse und ESG-Gremien im Rahmen der CSRD. Integrieren Sie die Prüfung von Green Claims in diese Foren, anstatt eine neue, parallele Struktur zu schaffen. Zum Beispiel:

- Fügen Sie einen „Prüfschritt für Green Claims“ in Ihren Kampagnen-Freigabeprozess ein, bei dem das Marketing den Claim, eine Zusammenfassung der Nachweise und eine Risikobewertung vorlegen muss, bevor die kreative Produktion beginnt.

- Definieren Sie Eskalationsregeln: Jeder Claim, der CO2-Zertifikate, Formulierungen wie „klimaneutral“ oder zukunftsgerichtete Net-Zero-Versprechen beinhaltet, sollte zur gemeinsamen Prüfung an die Leitung der Nachhaltigkeitsabteilung und die Leitung der Rechtsabteilung eskaliert werden.

- Legen Sie in einer Richtlinie fest, wann eine externe Verifizierung erforderlich ist. Für besonders wertvolle oder sichtbare Claims (z. B. in Nachhaltigkeitsberichten, großen Werbekampagnen, bei Produkteinführungen) sollte eine Prüfung durch Dritte verpflichtend sein.

Der Risikokontext rechtfertigt diesen Aufwand. Die zurückgezogene Green Claims Directive sah Bußgelder von mindestens 4 % des Umsatzes für irreführende Claims vor, und die Durchsetzung der ECGT wird von nationalen Verbraucherschutzbehörden mit ähnlichen Strafbefugnissen gehandhabt. Behandeln Sie Green- und Klima-Claims mit der gleichen internen Kontroll-Sorgfalt wie Ihre Finanzberichterstattung.

Klima- und CO2-Zertifikats-Claims: Zertifikate ohne Greenwashing in der ECGT-Ära nutzen

Von „klimaneutral“ zu transparenten „Climate Contribution“-Aussagen

Die ECGT-Richtlinie und die Rechtsprechung im DACH-Raum haben die Spielregeln für Klima- und CO2-Zertifikats-Claims grundlegend verändert. Gemäß der ECGT sind produktbezogene Claims, wonach eine Ware oder Dienstleistung „klimaneutral“, „CO2-neutral“ sei oder einen „reduzierten Treibhausgas-Fußabdruck“ habe, ab September 2026 verboten, wenn sie auf Kompensation basieren. Der deutsche BGH hat bekräftigt, dass Kompensation und Reduktionen innerhalb der Wertschöpfungskette nicht gleichwertig sind und Verbrauchern klar mitgeteilt werden muss, was von beidem getan wird.

Was das in der Praxis bedeutet:

- Verwenden Sie keine einfachen „klimaneutrales Produkt“- oder „CO2-neutrale Dienstleistung“-Label mehr, wenn diese auf Kompensationen beruhen. Diese werden der ECGT-Durchsetzung nicht standhalten.

- Beschreiben Sie stattdessen, was Sie tatsächlich getan haben: „Wir haben die Emissionen um X % im Vergleich zum [Baseline-Jahr] durch [spezifische Maßnahmen] reduziert und unterstützen ein [Art des CO2-Removal Projekts], um Restemissionen zu adressieren. Alle Details unter: [Link].“

- Seien Sie transparent über die Rolle von Zertifikaten: Machen Sie direkt im Claim (oder im unmittelbar angrenzenden Text) deutlich, ob und wie Sie CO2-Zertifikate verwenden, welcher Art sie sind (Vermeidung vs. Removal, temporär vs. dauerhaft) und wie sie verifiziert werden.

- Bevorzugen Sie dauerhafte CO2-Removals (z. B. Pflanzenkohle, Direct Air Capture, langlebige Forstprojekte) gegenüber kurzlebigen Vermeidungs-Zertifikaten, insbesondere für zukunftsgerichtete Net-Zero-Narrative.

Führende Standards wie der Corporate Net-Zero Standard der Science Based Targets initiative (SBTi) fordern zunächst tiefgreifende Reduktionen innerhalb der Wertschöpfungskette (mindestens 90 % unter der Baseline für Scope-1-, -2- und relevante Scope-3-Emissionen), bevor CO2-Removals zur Neutralisierung von Restemissionen eingesetzt werden dürfen. Diese Hierarchie – reduzieren, dann neutralisieren – sollte Ihre Botschaften prägen. Behaupten Sie keine Neutralität, sondern kommunizieren Sie Fortschritt plus Beitrag.

Qualitäts- und Dokumentationsregeln für Anbieter von CO2-Zertifikaten festlegen

Wenn Sie CO2-Zertifikate nutzen, benötigen Sie eine rigorose Due Diligence. Analysen zeigen, dass 68 % der DAX40-Unternehmen, die Zertifikate kauften, Portfolios mit Projekten ohne echten Klima-Impact erwarben, und 84 % der Zertifikate auf dem freiwilligen Markt hohe Integritätsrisiken aufweisen. Um nicht zum nächsten Greenwashing-Fall zu werden, wenden Sie eine strenge Lieferanten-Checkliste an:

- Priorisieren Sie Reduktionen in der Wertschöpfungskette: Folgen Sie SBTi oder einem äquivalenten Standard. Zertifikate dürfen die Dekarbonisierung niemals ersetzen, sondern nur ergänzen.

- Bevorzugen Sie dauerhafte Removals und ICVCM-konforme Zertifikate: Suchen Sie nach Projekten, die die Core Carbon Principles des Integrity Council for the Voluntary Carbon Market (ICVCM) erfüllen, und priorisieren Sie Removals mit Speicherhorizonten von über 200 Jahren (im Einklang mit den Oxford Principles).

- Fordern Sie eine vollständige Projektdokumentation: Ihr Anbieter sollte das Projektdesign-Dokument, die Analyse von Baseline und Zusätzlichkeit, Monitoring-Berichte und unabhängige Verifizierungsberichte bereitstellen. Plattformen wie Senken bieten diese Rückverfolgbarkeit standardmäßig mit audit-fertigen Nachweispaketen.

- Bewerten Sie die Qualität regelmäßig neu: Nutzen Sie Tools wie den Sustainability Integrity Index von Senken, der Projekte anhand von über 600 Datenpunkten zu Carbon Impact, MRV, Co-Benefits und Compliance bewertet, oder das „Before You Buy: 10 Key Questions“-Framework, um Ihr Portfolio mindestens jährlich einem Stresstest zu unterziehen.

- Stellen Sie die Übereinstimmung mit der CSRD sicher: Sorgen Sie dafür, dass die Nutzung Ihrer CO2-Zertifikate in Ihrem Nachhaltigkeitsbericht offengelegt und mit Ihrer Klimastrategie verknüpft ist, damit Marketing und Reporting eine konsistente Geschichte erzählen.

Indem Sie die Beschaffung von CO2-Zertifikaten als strategische, compliance-kritische Aktivität behandeln – und nicht als reinen Einkaufs-Vorgang zum Abhaken –, verwandeln Sie ein Greenwashing-Risiko in ein verteidigungsfähiges, transparentes Element Ihres Net-Zero-Pfades.