ESRS Standards

Was sind die Europäischen Standards für Nachhaltigkeitsberichterstattung (ESRS)?

Die Europäischen Standards für Nachhaltigkeitsberichterstattung (ESRS) wurden als entscheidender Bestandteil der Richtlinie zur Berichterstattung über die Unternehmensnachhaltigkeit (CSRD) entwickelt. Ziel ist es, die Nachhaltigkeitsberichterstattung in der gesamten Europäischen Union zu standardisieren und die Transparenz zu erhöhen, indem sie einen Rahmen bieten, der Konsistenz bei der Offenlegung von Umwelt-, Sozial- und Governance-Informationen (ESG) durch Unternehmen gewährleistet. Langfristig wird angestrebt, die Nachhaltigkeitsberichterstattung auf das Niveau der Finanzberichterstattung zu heben.

Kernkomponenten des ESRS

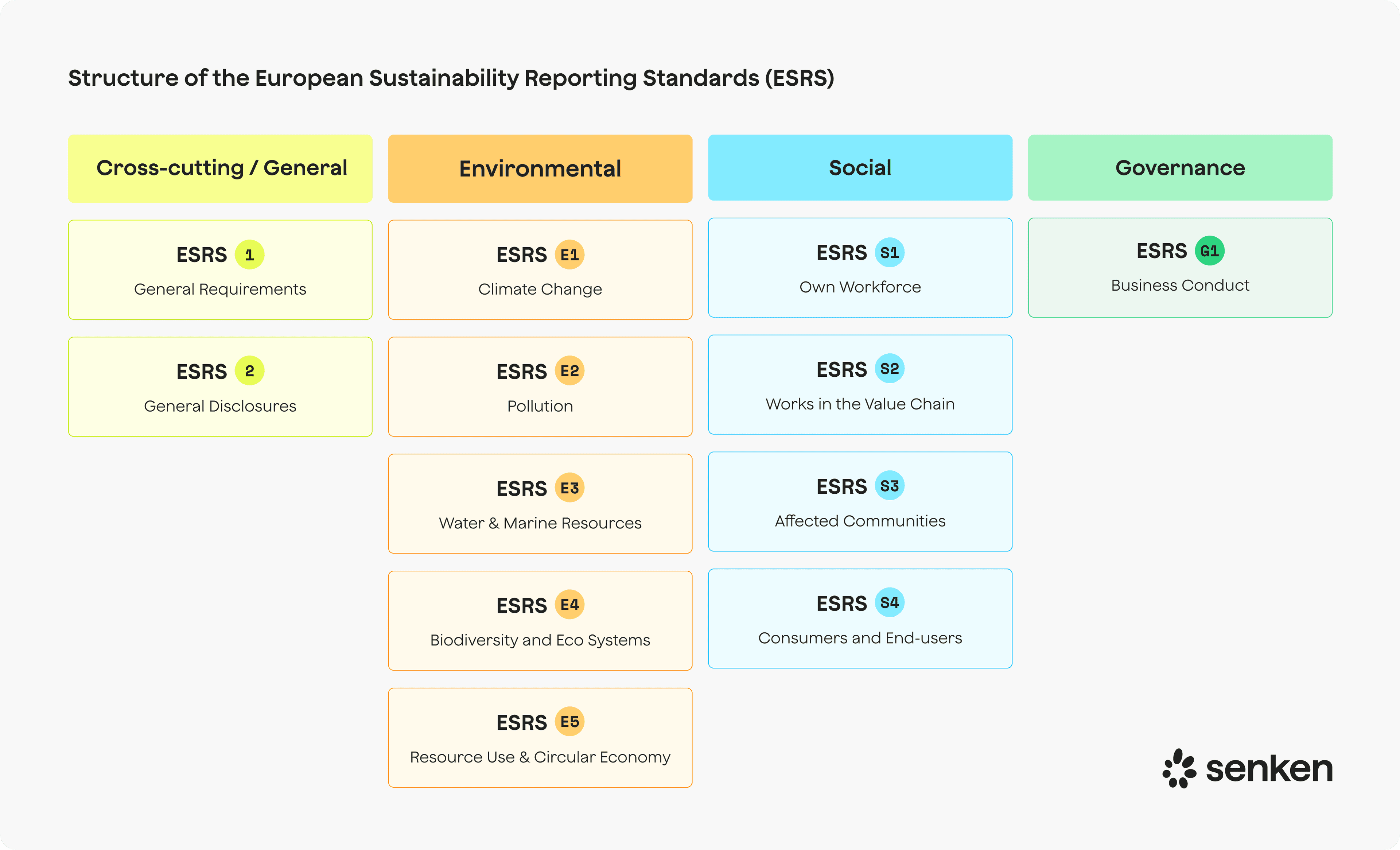

Das ESRS-Rahmenwerk umfasst eine Reihe von Standards, die eine breite Palette der ESG-Themen abdecken. Die Aufteilung erfolgt in übergreifende Standards, die allgemeine Prinzipien und Berichtsanforderungen liefern, sowie thematische Standards, die spezifische Nachhaltigkeitsprobleme wie Klimawandel, Artenvielfalt und soziales Wohlergehen steuern. Diese Struktur hilft Unternehmen, ESG-Überlegungen in ihre Geschäftsprozesse und strategische Entscheidungsfindung zu integrieren, und ermöglicht es Stakeholdern, die Nachhaltigkeitsleistung von Unternehmen effektiver zu bewerten.

Implementierung des ESRS

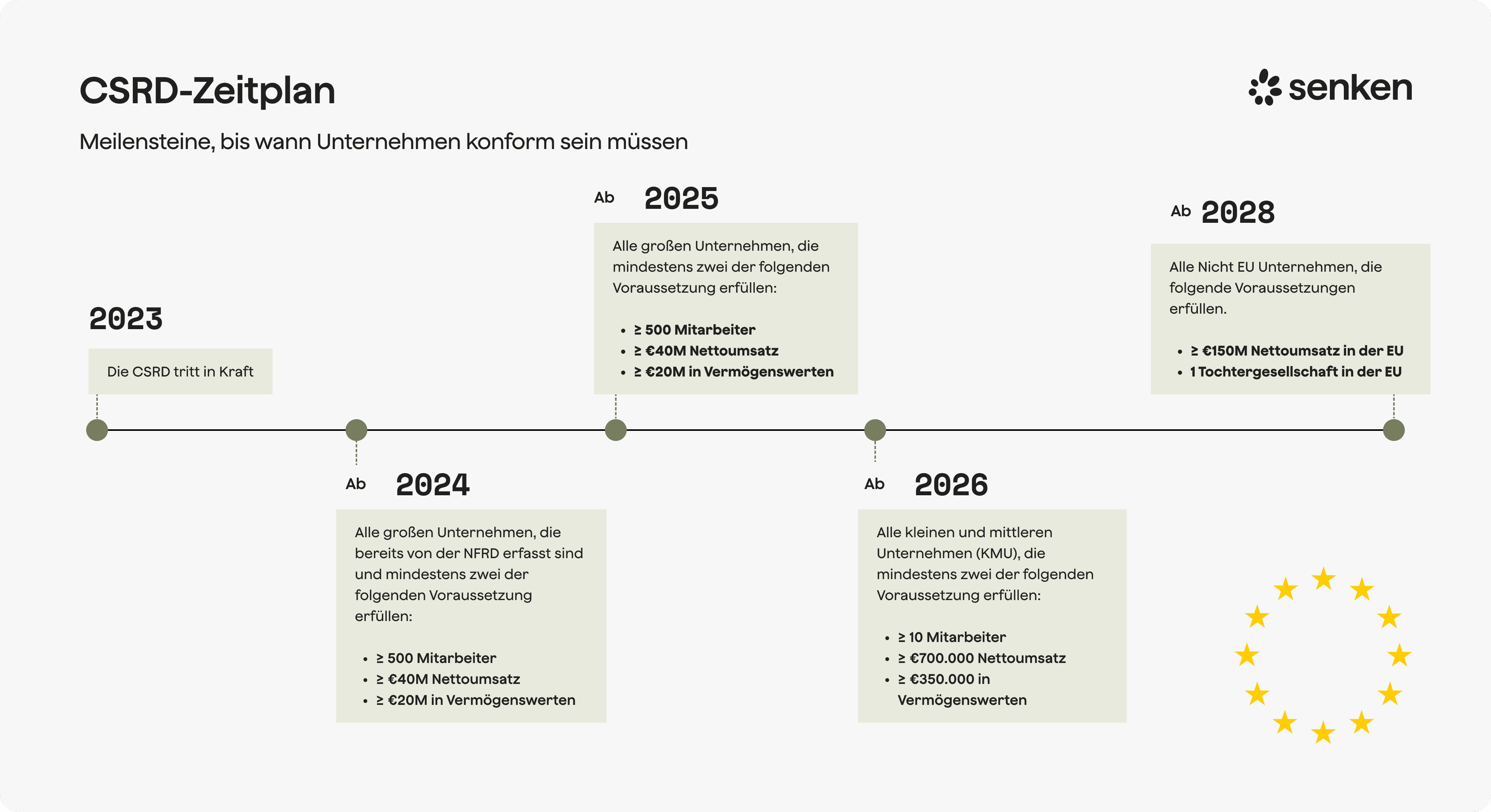

Die Umsetzung der ESRS-Standards erfordert von Unternehmen die Erstellung und Veröffentlichung eines jährlichen Nachhaltigkeitsberichts neben ihrem Finanzbericht. Diese Erklärung muss detaillierte Angaben zu Governance, Strategie und Wirkungsmanagement enthalten, die die reellen Leistungen und Auswirkungen des Unternehmens in Nachhaltigkeitsfragen widerspiegeln. Die Einführung der ESRS erfolgt schrittweise, beginnend mit großen Unternehmen, zu KMUs und schließlich Nicht-EU-Unternehmen mit bedeutenden Geschäftstätigkeiten innerhalb der EU.

Herausforderungen und Chancen bei der Implementierung

Die Einführung des ESRS bietet sowohl Herausforderungen als auch Chancen. Unternehmen müssen sicherstellen, dass sie über robuste Systeme für Datenerfassung und Berichterstattung verfügen, insbesondere für komplexe Themen wie Artenvielfalt und Kreislaufwirtschaft. Die Anforderung, auf der Grundlage des Konzepts der doppelten Materialität zu berichten, also der Berücksichtigung sowohl der Auswirkungen des Unternehmens auf Nachhaltigkeitsfragen als auch der Auswirkungen von Nachhaltigkeitsfragen auf das Unternehmen, fügt eine neue Schicht der Komplexität hinzu. ESRS bietet aber auch eine bedeutende Chance, Nachhaltigkeitspraktiken und Transparenz zu verbessern.

Regulatorische Landschaft und strategische Rahmenbedingungen

Die ESRS wurden so konzipiert, dass sie mit internationalen Berichtsstandards kompatibel sind, um eine globale Interoperabilität zu gewährleisten. Zu nennen sind hier beispielsweise die von der Global Reporting Initiative (GRI) und dem International Sustainability Standards Board/ (ISSB) entwickelten Rahmenwerke. Diese Ausrichtung hilft global agierenden Unternehmen, ihre Berichtsprozesse zu straffen und Doppelstrukturen zu vermeiden. Mit der Weiterentwicklung der Standards, wird ihnen ein maßgeblicher Einfluss auf das Sustainablity Reporting ein Europa und darüber hinaus zugeschrieben. Es wir erwartet, dass sie auch weltweit relevanten Einfluss auf die ESG Berichtserstattung haben wird.