CSRD Berichtspflicht

Wichtige Erkenntnisse

- Die CSRD-Berichtspflicht gilt für große Unternehmen in der DACH-Region mit >1.000 Mitarbeitern ab den Geschäftsjahren 2025–2026. Die Offenlegung nach ESRS E1 (Klimawandel) ist dabei fast immer wesentlich und technisch am anspruchsvollsten umzusetzen.

- Sie müssen die Brutto-Emissionen von Scope 1, 2 und 3 getrennt von CO2-Zertifikaten oder Removals ausweisen – eine Verrechnung ist nicht zulässig. Zudem müssen Sie einen glaubwürdigen, am 1,5-Grad-Ziel ausgerichteten Transitionsplan mit Zwischenzielen vorlegen, der mit der Kapitalallokation verknüpft ist.

- CO2-Zertifikate erfordern eine strikt getrennte Offenlegung gemäß ESRS E1-7, einschließlich einer vollständigen Dokumentation von Qualität, Zusätzlichkeit und Permanenz. Schwache Nachweise bergen ein hohes Greenwashing-Risiko und werden eine Prüfung mit begrenzter Sicherheit (Limited Assurance) nicht bestehen.

- Bauen Sie jetzt ein prüfungssicheres Klimadatensystem auf: mit klarer Datenherkunft von der Quelle bis zur Offenlegung, dokumentierten Methoden gemäß GHG Protocol und ESRS sowie versionierten Nachweispaketen für Emissionen, Ziele und gekaufte Zertifikate.

Wenn Sie in einem großen europäischen Unternehmen für Nachhaltigkeit verantwortlich sind, haben Sie das letzte Jahr wahrscheinlich damit verbracht, die sich ändernden CSRD-Zeitpläne zu verfolgen und zu entschlüsseln, was das alles für Ihr Klima-Reporting bedeutet. Worauf es ankommt: Die CSRD-Berichtspflicht ist durch die European Sustainability Reporting Standards (ESRS) EU-weit in Kraft. Wenn Ihr Konzern mehr als 1.000 Mitarbeiter und bedeutende Geschäftsaktivitäten in der EU hat, fallen Sie mit ziemlicher Sicherheit in den Anwendungsbereich für die Berichtsjahre ab 2025 oder 2026.

Die Regulierung ist breit gefächert und deckt Umwelt-, Sozial- und Governance-Themen ab, aber die eigentliche Arbeit liegt im Bereich Klima (ESRS E1). Dieser Standard ist technisch komplex, im Rahmen der doppelten Wesentlichkeit fast immer materiell und wird von Prüfern, Investoren und NGOs genau unter die Lupe genommen. Die meisten großen DACH-Unternehmen verfügen bereits über THG-Bilanzen, SBTi-Ziele und CDP-Antworten, aber die CSRD verlangt mehr: granulare Scope-3-Daten, zukunftsgerichtete, mit Finanzkennzahlen verknüpfte Transitionspläne und – ganz entscheidend – eine transparente, belastbare Behandlung von CO2-Zertifikaten, die einer Prüfung standhält. Dieser Leitfaden verzichtet auf juristische Details und zeigt Ihnen praxisnah, welche Klimadaten Sie wirklich benötigen, wie Sie CO2-Zertifikate ohne Greenwashing-Risiko einsetzen und wie Sie sich auf Ihr erstes Audit vorbereiten.

1. Die CSRD-Berichtspflicht einfach erklärt und was sie für EU-Unternehmen bedeutet

Die CSRD-Berichtspflicht ergibt sich aus der Corporate Sustainability Reporting Directive (EU 2022/2464) der EU, die die ältere NFRD ersetzt und wesentlich umfassendere und detailliertere Nachhaltigkeitsangaben vorschreibt. Die Richtlinie wird durch die ESRS Delegated Regulation umgesetzt, die für Geschäftsjahre ab dem 1. Januar 2024 gilt. Große Unternehmen in der DACH-Region müssen drei Dinge schnell verstehen: wer betroffen ist, wann die Berichtspflicht beginnt und was tatsächlich offengelegt werden muss.

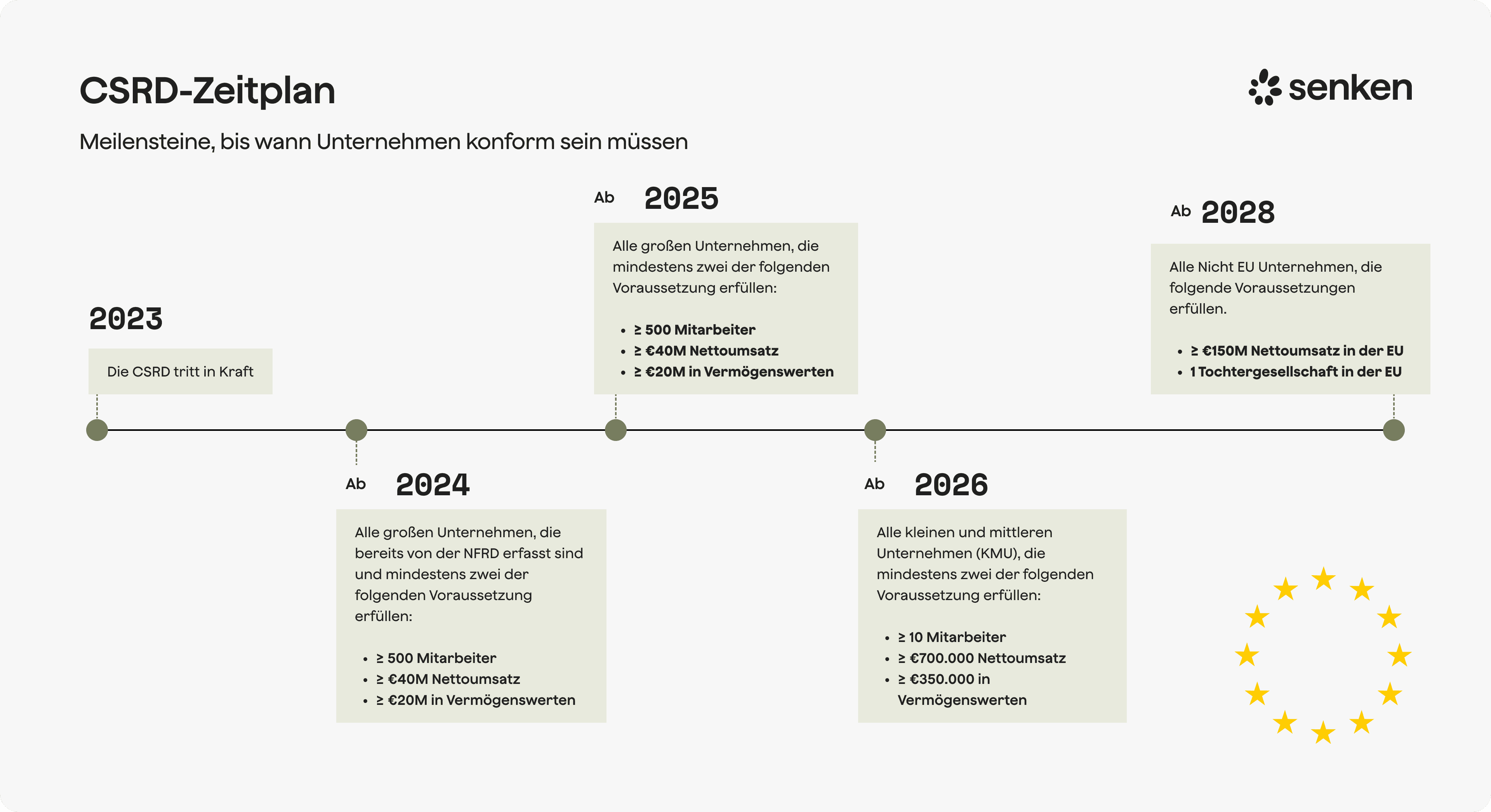

Anwendungsbereich: Der Fokus liegt auf großen Unternehmen (die typischerweise zwei von drei Kriterien erfüllen: mehr als 250 Mitarbeiter, 50 Mio. € Umsatz oder 25 Mio. € Bilanzsumme), börsennotierten Unternehmen und Muttergesellschaften aus Nicht-EU-Ländern mit wesentlichen EU-Aktivitäten. Entwicklungen Ende 2025 haben jedoch den Zeitplan und die Schwellenwerte verändert. Die „Stop-the-Clock“-Entscheidung der EU hat die Berichtswellen um zwei Jahre verschoben, und die vorgeschlagenen Omnibus-Vereinfachungen fokussieren die Anforderungen neu auf Unternehmen mit über 1.000 Mitarbeitern und heben die Umsatzschwellen auf 450 Mio. € an. Für DACH-Konzerne bedeutet dies, dass die meisten großen Hersteller, Telekommunikationsunternehmen und Finanzinstitute weiterhin klar im Anwendungsbereich bleiben, sich aber der Zeitplan verschoben hat.

Zeitplan: Für die DACH-Region ist die Lage durch die verzögerte nationale Umsetzung kompliziert. Gegen Deutschland und Österreich liefen Vertragsverletzungsverfahren, weil die CSRD nicht bis zur Frist im Mai 2025 umgesetzt wurde. Große Konzerne sollten daher konservativ für erste ESRS-Berichte über die Geschäftsjahre 2025 oder 2026 planen. Schweizer Unternehmen unterliegen separaten, TCFD-basierten Klimavorschriften, die bis 2027 pausieren, um sich an die EU-Vereinfachungen anzugleichen. Grenzüberschreitende DACH-Konzerne mit EU-Geschäftstätigkeit können jedoch nicht warten.

Für die meisten großen DACH-Unternehmen ist das Klima-Thema unter ESRS E1 der wesentlichste und technisch anspruchsvollste Bereich. Während die ESRS Umwelt-, Sozial- und Governance-Themen abdecken, stufen nahezu alle großen Unternehmen das Klima sowohl aus Impact- als auch aus finanzieller Sicht als wesentlich ein. Deshalb konzentriert sich dieser Leitfaden darauf, die CSRD-Berichtspflicht für das Klima in einen konkreten, prüfungssicheren Prozess zu überführen.

2. ESRS und doppelte Wesentlichkeit: Wie sie Ihre Klima-Story formen

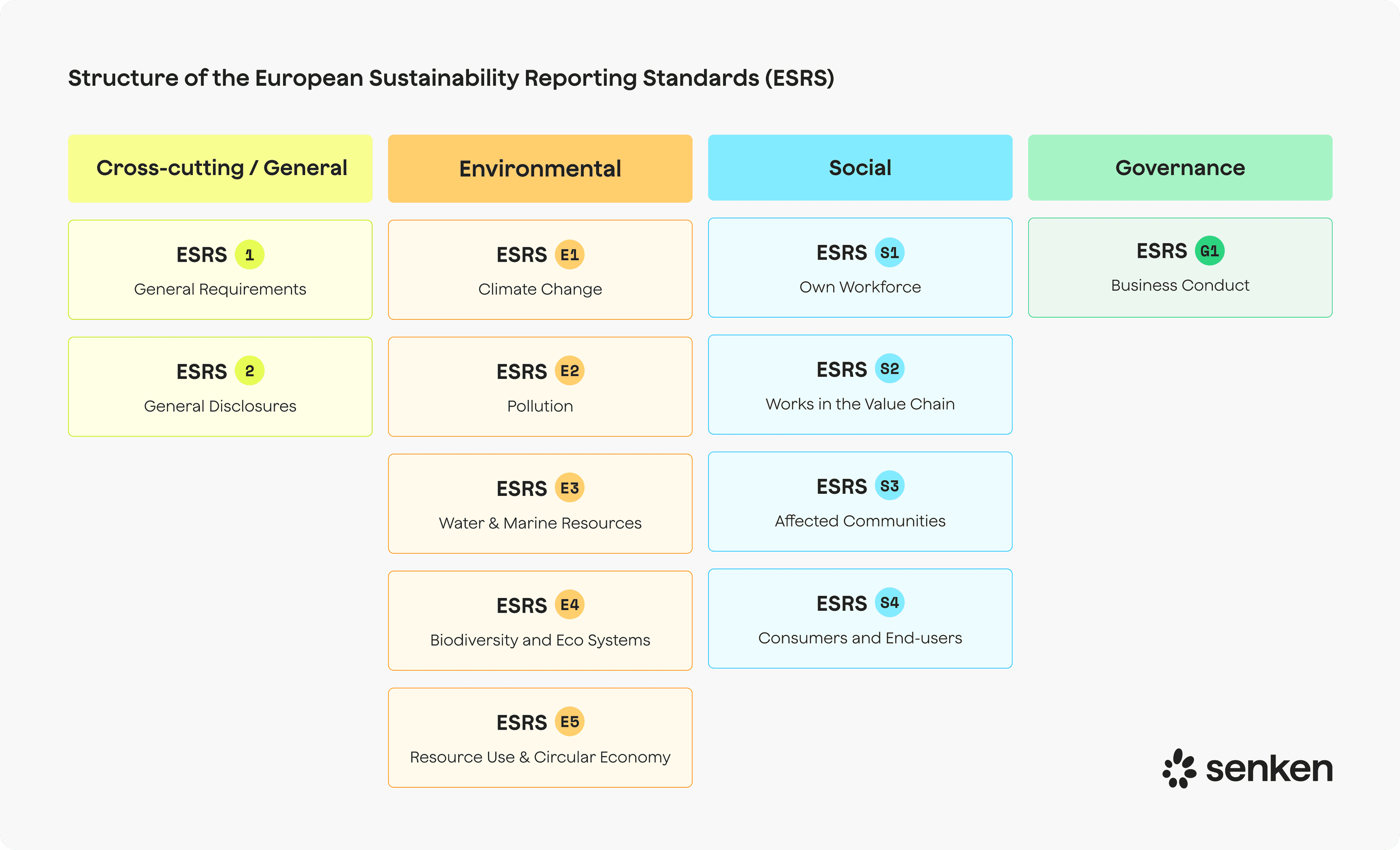

Die ESRS sind in drei Ebenen strukturiert: ESRS 1 und 2 enthalten übergreifende Prinzipien und allgemeine Angaben, während themenspezifische Standards die Bereiche Umwelt (E1–E5), Soziales (S1–S4) und Governance (G1) abdecken. Der ESRS E1 zum Klimawandel steht im Zentrum dieses Frameworks und wird für große DACH-Konzerne aufgrund von regulatorischem Druck, Investoren-Interesse und Auswirkungen in der Wertschöpfungskette fast immer wesentlich sein.

Die doppelte Wesentlichkeit bestimmt, über welche Themen Sie wie tiefgehend berichten. Sie erfordert die Bewertung von Nachhaltigkeitsthemen aus zwei Perspektiven: der Impact-Wesentlichkeit (wie Ihre Geschäftstätigkeit Klima, Menschen und Umwelt beeinflusst) und der finanziellen Wesentlichkeit (wie Klimarisiken und -chancen Ihr Geschäft beeinflussen). Beim Klima stellen die meisten großen Unternehmen eine Wesentlichkeit auf beiden Seiten fest: Signifikante Scope-1-, 2- und 3-Emissionen begründen die Impact-Wesentlichkeit, während physische Risiken (Hochwasser, Hitzestress) und Transitionsrisiken (CO2-Bepreisung, Stranded Assets) die finanzielle Wesentlichkeit treiben.

Die Implementierungsleitlinien (IG 1 und IG 2) der EFRAG bilden das operative Rückgrat. Der Prozess umfasst die Identifizierung von klimabezogenen Auswirkungen, Risiken und Chancen (IROs) entlang Ihrer gesamten Wertschöpfungskette, deren Bewertung anhand von Schwellenwerten, die Einbindung von Stakeholdern und die Dokumentation Ihrer Methodik. Für DACH-Konzerne mit komplexer Fertigung oder langen Lieferketten bedeutet dies, vorgelagerte Emissionen aus Rohstoffen und Logistik, nachgelagerte Emissionen aus der Nutzungsphase verkaufter Produkte sowie physische oder regulatorische Risiken an wichtigen Standorten und bei Lieferanten zu erfassen.

In der Praxis umfasst eine ausreichende Dokumentation zur Klimawesentlichkeit: eine kurze Beschreibung Ihres Bewertungsprozesses, Nachweise für Stakeholder-Input (interne Workshops, Investorenfeedback, Lieferantenumfragen), Bewertungskriterien und Schwellenwerte sowie eine klare Begründung, warum das Klima wesentlich ist. Die meisten großen DACH-Unternehmen werden zu dem Schluss kommen, dass ESRS E1 aus beiden Perspektiven wesentlich ist. Die eigentliche Frage ist also die Tiefe und der Umfang der Offenlegung, nicht, ob E1 überhaupt Anwendung findet.

3. ESRS E1 Klimawandel: Was Sie tatsächlich berichten müssen

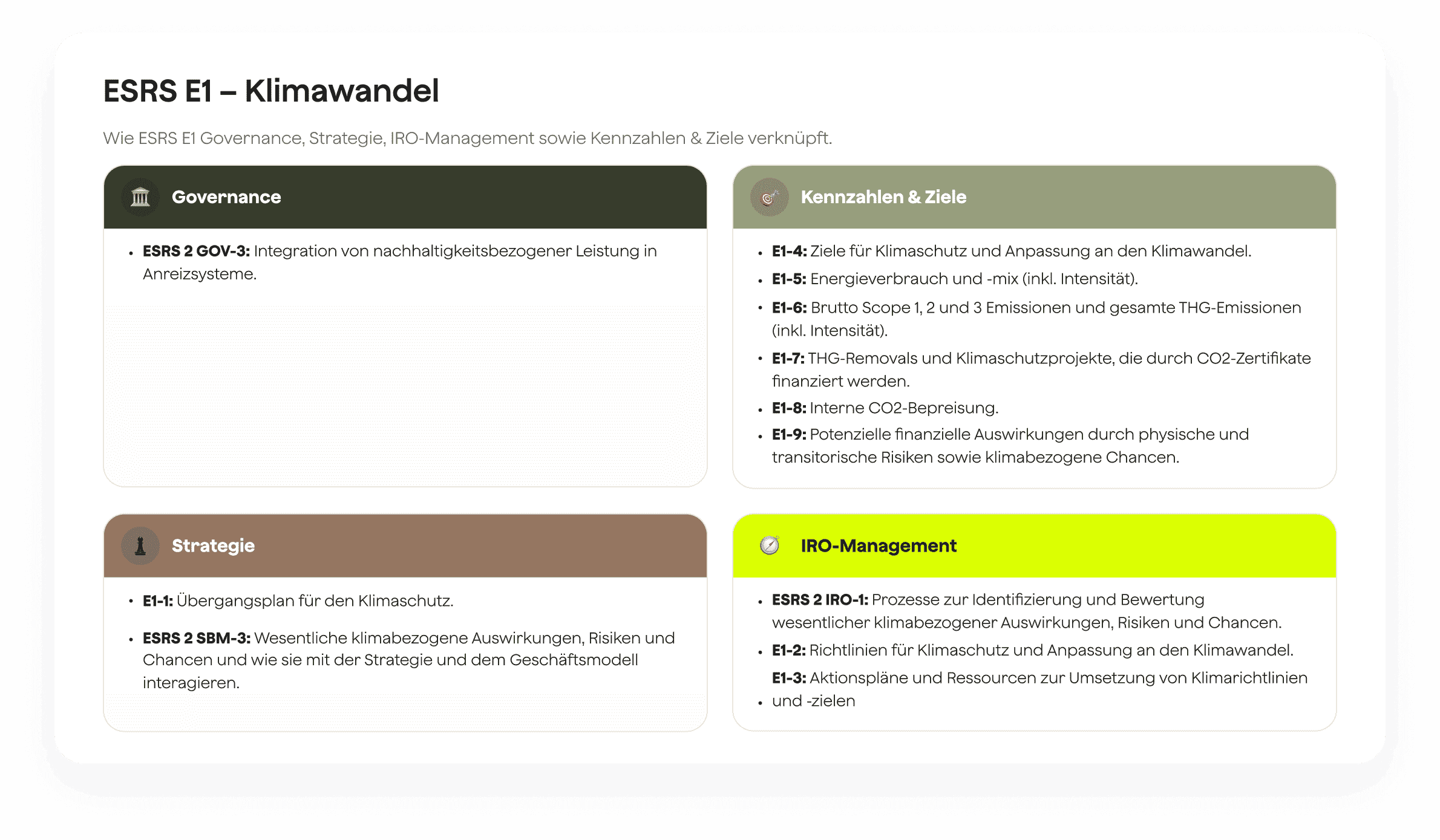

ESRS E1 übersetzt Klima-Ambitionen in harte Daten. Er fordert Angaben in fünf Kernbereichen: Transitionsplan und Strategie, THG-Emissionen, Ziele, finanzielle Auswirkungen von Klimarisiken und -chancen sowie Anpassungsmaßnahmen. Für Nachhaltigkeitsverantwortliche in der DACH-Region besteht die Herausforderung darin, diese in ein konkretes Datenmodell mit klaren Verantwortlichkeiten zu überführen.

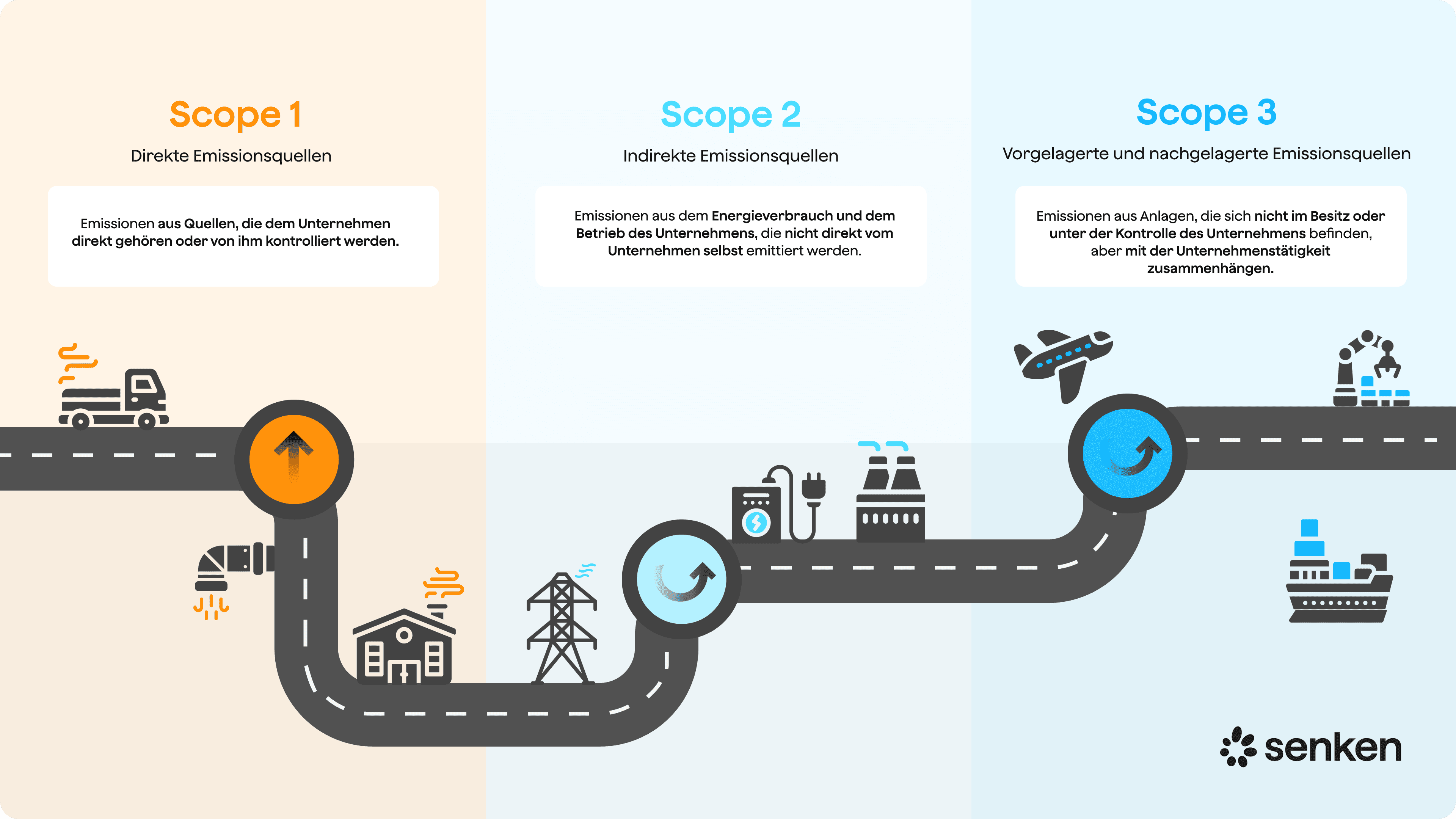

ESRS E1-6 schreibt die Angabe der Brutto-Emissionen von Scope 1, 2 und 3 ohne Verrechnung mit Removals oder Zertifikaten vor. Scope 2 muss sowohl nach der standortbasierten (location-based) als auch der marktbasierten (market-based) Methode gemäß der GHG Protocol Scope 2 Guidance ausgewiesen werden. Scope 3 muss nach wesentlichen Kategorien aufgeschlüsselt werden – für Hersteller und Telekommunikationsunternehmen in der DACH-Region sind dies typischerweise eingekaufte Waren und Dienstleistungen, vor- und nachgelagerter Transport, Nutzung verkaufter Produkte und Entsorgung.

Granularität ist entscheidend. Sie benötigen Gesamtsummen pro Scope, Intensitätskennzahlen (z. B. Emissionen pro Umsatz oder pro produzierter Einheit) und eine klare Erläuterung der Methoden, Emissionsfaktoren und Datenquellen. Bei Scope 3 stehen DACH-Konzerne vor den größten Lücken: Lieferantenspezifische Daten sind selten, weshalb ausgabenbasierte Schätzungen dominieren. EFRAGs IG 2 zu den Grenzen der Wertschöpfungskette hilft hier, indem es proportionale Ansätze und Näherungswerte erlaubt, wenn Primärdaten nicht verfügbar sind. Sie müssen jedoch Annahmen klar dokumentieren und Pläne zur Verbesserung der Datenqualität im Zeitverlauf aufzeigen.

Es gibt zwar Einführungsphasen für kleinere Unternehmen, aber DACH-Konzerne mit über 1.000 Mitarbeitern sollten sich nicht darauf verlassen. Regulierungsbehörden und Prüfer erwarten eine vollständige Abdeckung aller Scopes ab dem ersten Jahr, insbesondere wenn bereits THG-Bilanzen im Rahmen von CDP oder SBTi berichtet werden.

3.2 Transitionsplan, Ziele, Risiken und Resilienz in der Praxis

ESRS E1-1 und E1-4 fordern einen Transitionsplan, der mit dem 1,5-Grad-Klimaziel der EU im Einklang steht. Das bedeutet, wissenschaftsbasierte Ziele mit einem klaren Baseline-Jahr, Zwischenzielen (z. B. 2030), Scope-Abdeckung (idealerweise alle drei Scopes) und einer Verknüpfung zu Investitions- und Betriebsplänen festzulegen. Wenn Ihr Unternehmen SBTi-validierte Ziele hat, ist das die halbe Miete – aber die CSRD geht weiter und fragt, wie Investitionsausgaben (Capex), F&E- und Beschaffungsbudgets die Dekarbonisierung unterstützen.

Ein produzierender DACH-Konzern könnte beispielsweise jährliche Investitionen von 50 Mio. € für die Elektrifizierung von Produktionslinien und 10 Mio. € für Lieferantenprogramme zur Reduzierung von Scope-3-Emissionen offenlegen. Der Transitionsplan sollte auch Dekarbonisierungshebel adressieren: Energieeffizienz, Bezug erneuerbarer Energien, Produktdesign und – transparent dargestellt – den geplanten Einsatz von CO2-Removals zur Neutralisierung von Restemissionen nach 2040.

ESRS E1-9 behandelt die finanziellen Auswirkungen von Klimarisiken und -chancen. Sie müssen physische Risiken (z. B. Unterbrechung der Lieferkette durch Hochwasser an einem wichtigen Lieferantenstandort) und Transitionsrisiken (z. B. Exposition gegenüber steigenden CO2-Preisen im EU-ETS oder strengeren Produktstandards) beschreiben. Szenarioanalysen werden empfohlen, aber qualitative Angaben sind in den ersten Jahren akzeptabel. Entscheidend ist zu zeigen, dass Ihr Vorstand und der CFO das Klima in die Finanzplanung einbeziehen und einpreisen.

Hier können bestehende Arbeiten aus TCFD, ISSB oder CDP wiederverwendet werden. EFRAG und IFRS haben 2024 eine detaillierte Interoperabilitäts-Anleitung veröffentlicht, die eine hohe Übereinstimmung zwischen ESRS E1 und IFRS S2 (dem ISSB-Klimastandard) bestätigt. Sie können einen „Top-up“-Ansatz verwenden: Beginnen Sie mit Ihrer ISSB- oder CDP-Antwort und fügen Sie dann ESRS-spezifische Datenpunkte wie die duale Scope-2-Methode oder EU-spezifische Politikrisiken hinzu.

4. CO2-Zertifikate und Removals unter der CSRD: Getrennt, hochwertig und belastbar

Die CSRD-Berichtspflicht behandelt CO2-Zertifikate und Removals mit strenger Disziplin. ESRS E1-6 fordert die Angabe von Brutto-Emissionen – keine Verrechnung mit Removals oder Zertifikaten. E1-7 verlangt eine separate Offenlegung von Removals innerhalb Ihrer Wertschöpfungskette und von Zertifikaten, die Projekte außerhalb Ihrer Wertschöpfungskette finanzieren. Entscheidend ist, dass Zertifikate nicht verwendet werden dürfen, um Fortschritte bei den Reduktionszielen nach E1-4 nachzuweisen oder um zu behaupten, Ihre Emissionen seien niedriger als sie sind.

Diese Trennung ist aus zwei Gründen wichtig. Erstens schützt sie vor Greenwashing: Stakeholder sehen Ihre reale Emissionstrajektorie unabhängig von Zertifikatskäufen. Zweitens erzwingt sie Transparenz über die Qualität der Zertifikate. E1-7 fragt nach Volumina, Projekttypen, Registerdetails, ob die Projekte innerhalb oder außerhalb Ihrer Wertschöpfungskette liegen, und nach wichtigen Qualitätsmerkmalen wie Zusätzlichkeit, Permanenz und der Vermeidung von Doppelzählung.

Was bedeutet „hochwertig“ im CSRD-Kontext? Die ICVCM Core Carbon Principles (CCPs) haben sich als neuer Marktstandard etabliert. Zertifikate sollten eine robuste Zusätzlichkeit nachweisen (das Projekt würde ohne die CO2-Finanzierung nicht stattfinden), permanent sein (der Kohlenstoff bleibt über Jahrhunderte, nicht nur Jahre, gebunden), minimales Leakage aufweisen und eine verifizierte Quantifizierung haben. Bei Removals ist die Dauerhaftigkeit entscheidend – DACH-Unternehmen, die sich an den Oxford Principles for Net-Zero ausrichten, sollten Removals mit einer Speicherdauer von über 200 Jahren priorisieren.

Erstellen Sie in der Praxis ein internes Evidenzregister für CO2-Zertifikate. Die Felder sollten umfassen: Register-ID und Stilllegungszertifikat, Methodik und Validierer/Verifizierer, ICVCM CCP-Status, externe Ratings (BeZero, Sylvera), Projekttyp und -standort, stillgelegte Volumina und Umgang mit dem Umkehrrisiko. Senkens Sustainability Integrity Index bewertet Zertifikate anhand von über 600 Datenpunkten, die diese Qualitätsdimensionen abdecken, und bietet CSRD-fähige Scorecards, die einer Prüfer-Beurteilung standhalten.

DACH-Konzerne sollten zudem interne Qualitätskriterien definieren. Zum Beispiel: „Wir kaufen nur Zertifikate, die von unabhängigen Agenturen mit A oder höher bewertet sind, den ICVCM CCPs entsprechen und unter wenig kontroversen Methoden verifiziert wurden.“ Diese Richtlinie wird Teil Ihrer E1-7-Offenlegung und demonstriert eine verantwortungsvolle Governance bei der Nutzung von CO2-Zertifikaten. Jüngste Analysen zeigen, dass 68 % der DAX-40-Unternehmen Portfolios mit geringem Impact hatten, oft aufgrund mangelhafter Due Diligence bei den Anbietern – ein vermeidbares Risiko bei klaren Qualitätsstandards.

5. Klima- und CO2-Daten vom ersten Tag an prüfungssicher machen

Die CSRD schreibt eine Prüfung mit begrenzter Sicherheit (Limited Assurance) für Nachhaltigkeitsinformationen ab dem ersten Berichtsjahr vor, mit einem möglichen späteren Übergang zu einer hinreichenden Sicherheit (Reasonable Assurance) (obwohl der Omnibus-Vorschlag diese Anforderung möglicherweise streicht). Eine Prüfung mit begrenzter Sicherheit nach dem ISSA 5000 Standard bedeutet, dass Prüfer testen, ob Ihre Angaben plausibel, konsistent und nachvollziehbar sind – nicht, ob sie perfekt sind.

Bei den Klimadaten nach ESRS E1 werden sich die Prüfer auf vier Bereiche konzentrieren. Methodenkonsistenz: Wenden Sie die Regeln des GHG Protocol und der ESRS korrekt an und sind Emissionsfaktoren sowie Berechnungsansätze dokumentiert? Nachvollziehbarkeit: Können Sie die berichteten Emissionen zu den Quelldaten zurückverfolgen (Stromrechnungen, Kraftstoffabrechnungen, Aktivitätsdaten aus Produktionssystemen)? Annahmen und Schätzungen: Sind insbesondere bei Scope 3 Näherungswerte und ausgabenbasierte Schätzungen klar dokumentiert, begründet und werden sie regelmäßig überprüft? Nachweise für CO2-Zertifikate: Können Sie für alle unter E1-7 offengelegten Removals oder Zertifikate Registerbestätigungen, Projektdokumentationen und Qualitätsbewertungen vorlegen?

Häufige erste Feststellungen aus CSRD-Readiness-Umfragen sind schwache Scope-3-Methoden, undokumentierte Schätzverfahren, inkonsistente Emissionsfaktoren zwischen Standorten und mangelhafte Nachweise für CO2-Zertifikate. Eine PwC-Umfrage von 2024 unter DACH-Unternehmen nannte Datenverfügbarkeit und die Komplexität der Wertschöpfungskette als größte Hindernisse, wobei viele immer noch auf Tabellenkalkulationen anstelle von integrierten ESG-Systemen setzen.

Um prüfungssicher zu sein, stellen Sie ein ESRS E1-Evidenzpaket zusammen, das sich an den Offenlegungsbereichen orientiert. Fügen Sie für THG-Emissionen hinzu: Berechnungsdateien mit klaren Formeln und Quellen für Faktoren, Auszüge von Aktivitätsdaten aus ERP- oder Betriebssystemen, Annahmeprotokolle für Schätzungen, Freigaben von Datenverantwortlichen (z. B. Einkauf für Scope-3-Kategorien) und Abgleiche mit Finanzdaten, wo relevant (z. B. Energieausgaben). Führen Sie für CO2-Zertifikate das zuvor beschriebene Evidenzregister sowie Verträge, Stilllegungsbestätigungen und externe Projektbewertungen.

Auch die Governance ist entscheidend. Richten Sie einen CSRD-Lenkungsausschuss mit Vertretern aus Finanzen, Risiko, Operations und Nachhaltigkeit ein und implementieren Sie eine Versionskontrolle und Genehmigungsworkflows für die berichteten Zahlen. Dokumentieren Sie Ihren Prozess der doppelten Wesentlichkeit und aktualisieren Sie ihn jährlich. Diese Vorab-Investition in Kontrollen und Dokumentation zahlt sich durch reibungslosere Audits, weniger Einschränkungen und größeres Vertrauen der Stakeholder aus.

6. Eine 6-Schritte-Roadmap zur Umsetzung des CSRD-Klima-Reportings in der DACH-Region

Hier ist ein praktischer Leitfaden für Nachhaltigkeitsverantwortliche in großen DACH-Unternehmen, der darauf ausgelegt ist, die CSRD in die bestehende Klimaarbeit zu integrieren, anstatt einen parallelen Prozess zu schaffen.

Schritt 1: Führen Sie eine fokussierte CSRD/ESRS E1 Gap- und Doppelwesentlichkeitsanalyse durch. Gleichen Sie Ihr aktuelles Klima-Reporting (THG-Bilanzen, SBTi-Ziele, CDP, TCFD) mit den ESRS E1-Anforderungen ab. Identifizieren Sie Lücken – typischerweise bei der Granularität (Scope 3 nach Kategorien, duale Scope-2-Methoden), der Dokumentation (Nachweise zur doppelten Wesentlichkeit, Annahmeprotokolle) und neuen Angaben (finanzielle Auswirkungen von Klimarisiken, Details zu CO2-Zertifikaten). Führen oder aktualisieren Sie Ihre Wesentlichkeitsanalyse für das Klima unter Einbeziehung interner Stakeholder und externer Perspektiven (Investoren, NGOs, Lieferanten).

Schritt 2: Entwerfen Sie ein einfaches ESRS E1-Datenmodell und weisen Sie Verantwortliche zu. Wandeln Sie die E1-Anforderungen in ein strukturiertes Dateninventar um: welche Kennzahlen, in welcher Granularität, aus welchen Systemen, verantwortet von wem. Zum Beispiel: Scope 1 verantwortet von der Produktion, Scope 2 von Facility/Energie, Scope-3-Kategorien 1 und 2 vom Einkauf, Kategorie 11 vom Produktmanagement und finanzielle Risikoauswirkungen vom Risiko-/Finanzbereich. Nutzen Sie eine RACI-Matrix, um zu klären, wer für jeden Datenpunkt verantwortlich, rechenschaftspflichtig, konsultiert und informiert ist.

Schritt 3: Priorisieren Sie Scope-3-Kategorien und starten Sie das Lieferanten-Engagement. Nicht alle 15 Scope-3-Kategorien werden wesentlich sein. Konzentrieren Sie sich auf die größten (bei DACH-Herstellern oft eingekaufte Waren, vorgelagerter Transport, Nutzung verkaufter Produkte). Entwickeln Sie eine Roadmap für das Lieferanten-Engagement: Beginnen Sie mit den Top-Lieferanten nach Ausgaben oder Emissionen, fordern Sie Primärdaten über standardisierte Vorlagen an und dokumentieren Sie Schätzmethoden für Lieferanten, die keine Daten liefern können. EFRAG IG 2 erlaubt proportionale Ansätze. Zeigen Sie also, dass Sie die Datenqualität Jahr für Jahr verbessern, anstatt sofort Perfektion zu erreichen.

Schritt 4: Definieren Sie eine interne Richtlinie für CO2-Zertifikate und ein Evidenzregister. Legen Sie Ihren Ansatz für CO2-Zertifikate und Removals fest: Welche Arten sind akzeptabel (nur Removals? Naturbasierte und technologiebasierte?), welcher Qualitätsstandard (ICVCM CCP-konform? Oxford Principles?) und wie werden Sie diese dokumentieren und stilllegen. Erstellen Sie die Vorlage für das Evidenzregister und integrieren Sie sie in die Beschaffungsprozesse, sodass jeder Zertifikatskauf automatisch eine prüfungssichere Dokumentation generiert. Nutzen Sie Tools wie Senkens Sustainability Integrity Index, um Projekte vorab zu prüfen und ein belastbares Portfolio aufzubauen, das den CSRD-Erwartungen entspricht.

Schritt 5: Nutzen Sie die Interoperabilität mit bestehenden Frameworks. Ordnen Sie Ihre SBTi-Ziele direkt E1-4 zu (sie erfüllen wahrscheinlich bereits die 1,5-Grad-Anforderung). Übertragen Sie Ihre Scope-1/2/3-Bilanz aus dem CDP in das ESRS E1-6-Format und ergänzen Sie die duale Scope-2-Methode sowie die Aufschlüsselung nach Kategorien. Wenn Sie nach ISSB- oder Schweizer TCFD-Regeln berichten, nutzen Sie die EFRAG/IFRS-Interoperabilitäts-Anleitung, um Überschneidungen und Ergänzungen zu identifizieren. Verknüpfen Sie die Capex-KPIs der EU-Taxonomie mit Ihrem ESRS E1-Transitionsplan. Gleichen Sie die Risikoanalyse der Wertschöpfungskette unter dem deutschen LkSG (Lieferkettensorgfaltspflichtengesetz) oder der kommenden CSDDD mit den E1-Wertschöpfungskettenanalysen ab. Das Ziel ist ein einziges Klima-Daten-Backbone, das mehrere Regime bedient, nicht separate Silos.

Schritt 6: Bauen Sie eine grundlegende Governance und Prüfungssicherheit auf. Erstellen Sie einen CSRD-Berichtskalender, der auf Ihren Finanzabschluss abgestimmt ist, mit Meilensteinen für Datenerfassung, Validierung, Management-Review und externe Prüfung. Erstellen Sie das zuvor beschriebene E1-Assurance-Paket mit klaren Ordnerstrukturen, Dokumentenbenennungen und Versionskontrolle. Führen Sie sechs Monate vor Ihrem ersten Bericht einen internen Probelauf oder eine Vorab-Prüfung durch, um Lücken zu finden und zu beheben. Schulen Sie die Datenverantwortlichen darin, was Prüfer fragen werden und warum Nachvollziehbarkeit wichtig ist. Stellen Sie schließlich die Sichtbarkeit auf Vorstandsebene sicher: Ihr CFO und der Prüfungsausschuss sollten den CSRD-Klimadatenprozess, die Zeitpläne und wesentliche Ermessensentscheidungen (insbesondere bei Scope-3-Schätzungen und der Nutzung von CO2-Zertifikaten) verstehen.

Jeder Schritt erzeugt ein greifbares Ergebnis – ein Gap-Assessment-Memo, ein Datenmodell-Spreadsheet, einen Lieferanten-Engagement-Tracker, ein Richtliniendokument für CO2-Zertifikate, eine Framework-Mapping-Tabelle, eine Ordnerstruktur für das Assurance-Paket –, das Sie vom Regulierungstext zur operativen Realität führt. Die meisten großen DACH-Unternehmen haben bereits 60–70 % der Bausteine durch ihre Arbeit mit dem GHG Protocol, SBTi und CDP; die CSRD ist das integrierende Framework, das die Messlatte für Dokumentation, Granularität und Prüfungssicherheit höher legt.