EU ETS

Das EU-Emissionshandelssystem (EU ETS) ist der weltweit erste und größte CO2-Markt, der 2005 ins Leben gerufen wurde, um Treibhausgasemissionen kosteneffizient zu senken. Es funktioniert nach einem einfachen Prinzip: Ein sinkender „Cap“ (Obergrenze) begrenzt die Gesamtemissionen der erfassten Sektoren – Energie, Industrie, innereuropäischer Luftverkehr und seit Neuestem auch der Seeverkehr –, während Unternehmen mit Emissionszertifikaten (EUAs) handeln, die jeweils zum Ausstoß einer Tonne CO₂ berechtigen. Dieser Cap wird schnell verschärft: Bis 2030 ist eine Reduktion von 62 % gegenüber 2005 für die ETS-Sektoren vorgesehen, angetrieben durch einen linearen Reduktionsfaktor, der auf 4,3–4,4 % pro Jahr gestiegen ist.

Für Nachhaltigkeitsverantwortliche in großen Unternehmen der DACH-Region ist das EU ETS längst keine reine Compliance-Aufgabe mehr – es ist eine harte Vorgabe für Emissionen, Betriebskosten und Kapitalallokation. Bei EUA-Preisen, die sich um 60–80 € pro Tonne bewegen, und einem neuen parallelen System (ETS2), das ab 2027 Gebäude und Straßenverkehr erfasst, steigen die finanziellen und strategischen Risiken. Dieser Leitfaden verzichtet auf eine detaillierte Wiederholung aller Vorschriften. Stattdessen hilft er Ihnen, Ihr Risiko schnell einzuschätzen, das EU ETS in interne CO2-Preise und Roadmaps zu integrieren, es mit der CSRD und wissenschaftsbasierten Zielen in Einklang zu bringen und hochwertige freiwillige Zertifikate ergänzend – nicht anstelle – Ihrer Compliance-Verpflichtungen zu nutzen, ohne dabei Greenwashing zu betreiben.

Das EU ETS kurz erklärt: Was es ist und warum es für Unternehmen in der DACH-Region wichtig ist

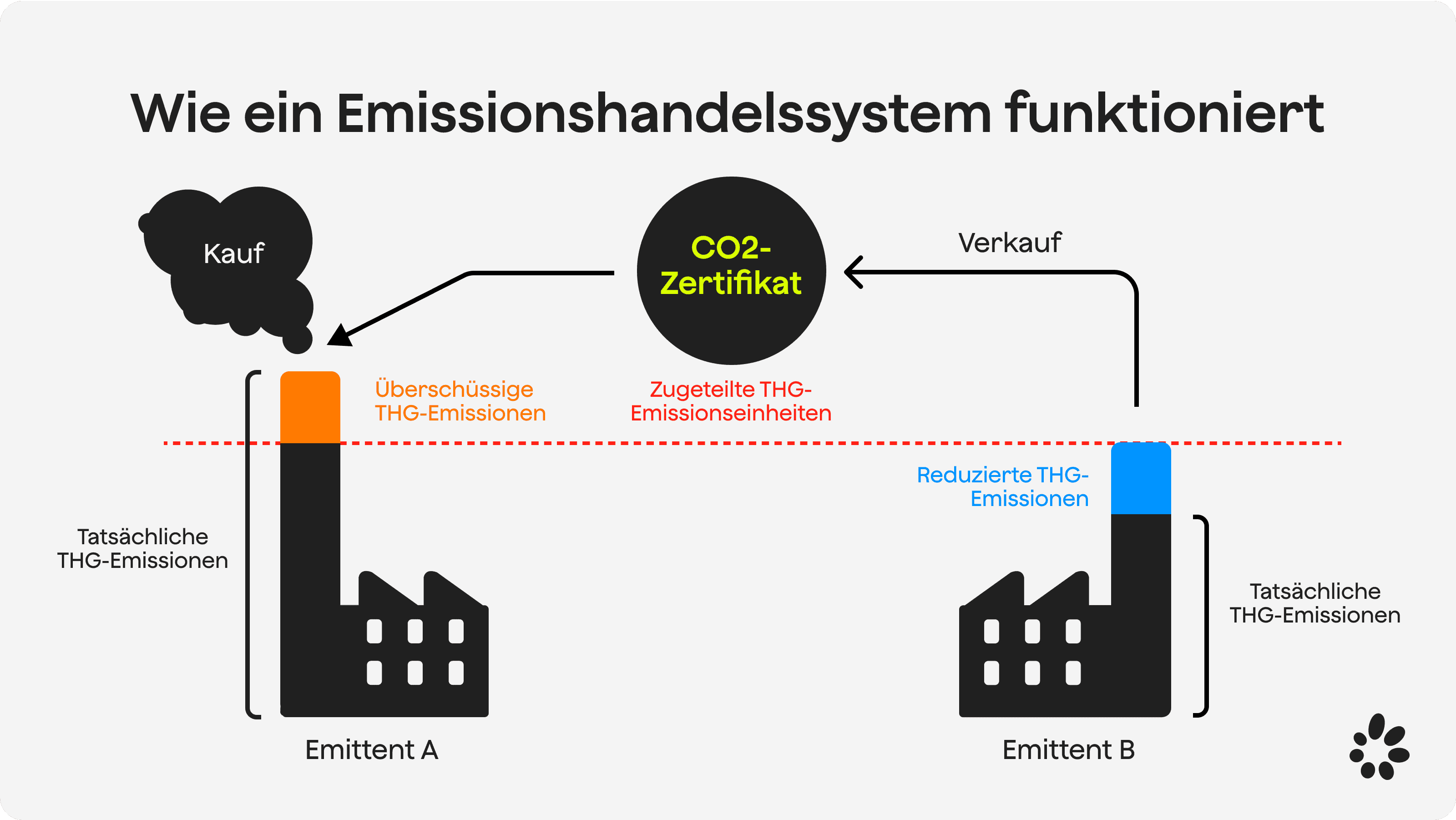

Das EU-Emissionshandelssystem (EU ETS) ist der weltweit erste und größte CO2-Markt und seit seiner Einführung 2005 der Grundpfeiler der europäischen Klimapolitik. Im Kern funktioniert es nach dem „Cap-and-Trade-Prinzip“: Eine Obergrenze (Cap) deckelt die gesamten Treibhausgasemissionen der erfassten Anlagen, und dieser Cap sinkt jährlich im Einklang mit den Klimazielen. Ein EU-Emissionszertifikat (EUA) gibt dem Inhaber das Recht, eine Tonne CO₂-Äquivalent auszustoßen. Unternehmen müssen jährlich genügend Zertifikate abgeben, um ihre verifizierten Emissionen zu decken, andernfalls drohen Strafen.

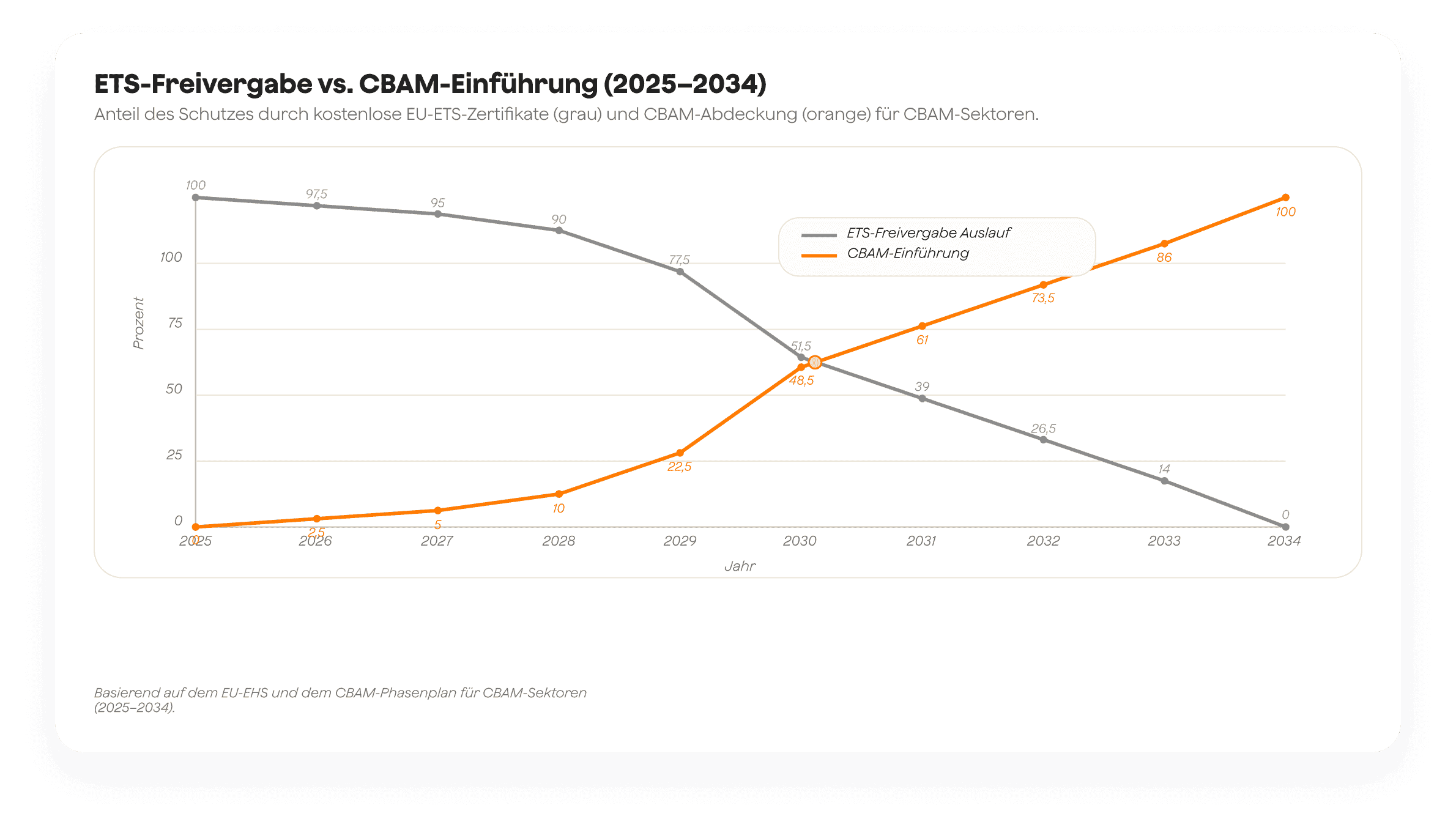

Das EU ETS befindet sich mittlerweile in seiner vierten Handelsperiode (2021–2030) und zielt auf eine Reduzierung der Emissionen in den ETS-Sektoren um 62 % bis 2030 im Vergleich zu 2005 ab. Um dies zu erreichen, wurde der lineare Reduktionsfaktor von 2,2 % pro Jahr (2021–2023) auf 4,3 % für 2024–2027 und 4,4 % für 2028–2030 erhöht. Zertifikate werden primär versteigert, obwohl für Sektoren mit „Carbon Leakage“-Risiko eine kostenlose Zuteilung verbleibt, deren Anteil jedoch mit der Einführung des CO2-Grenzausgleichsmechanismus (CBAM) schrittweise ausläuft.

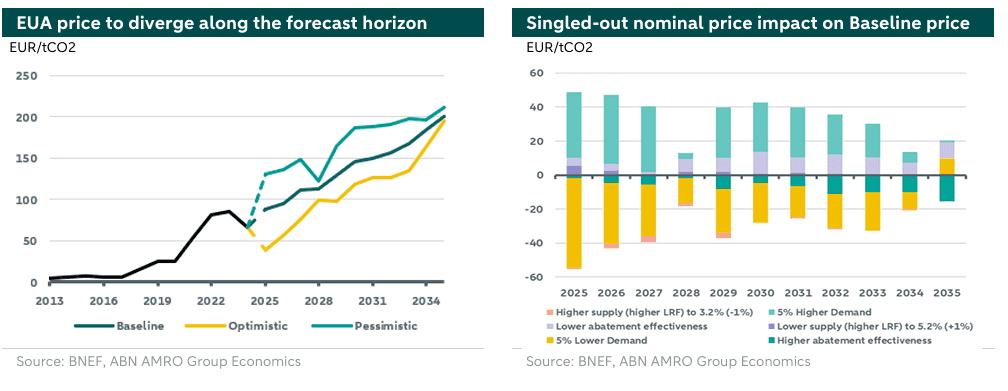

Es ist längst keine reine Compliance-Aufgabe mehr. Mit EUA-Preisen, die in den letzten Jahren im Bereich von 60–80 €/t gehandelt wurden und Spitzenwerte von über 100 €/t erreichten, ist CO2 zu einem materiellen Posten geworden. Eine typische große Industrieanlage mit 100.000 Tonnen Emissionen pro Jahr sieht sich bei aktuellen Preisen mit jährlichen Compliance-Kosten von 6–8 Millionen Euro konfrontiert. Diese Zahl steht im Budget Ihres CFOs und sollte direkt in Ihre Kapitalallokation, Ihren internen CO2-Preis und Ihre Dekarbonisierungs-Roadmap einfließen. Der sinkende Cap und die Marktstabilitätsreserve (MSR) stellen sicher, dass der Kostendruck bis 2030 und darüber hinaus nur noch zunehmen wird.

Besteht für Sie ein Risiko? So analysieren Sie die Betroffenheit durch EU ETS und ETS2 in Ihrer Unternehmensgruppe

Direkte vs. indirekte Betroffenheit durch das EU ETS in typischen Unternehmensstrukturen der DACH-Region

Das EU ETS erfasst die Strom- und Wärmeerzeugung, energieintensive Industrien (Raffinerien, Stahl, Zement, Chemie), den innereuropäischen Luftverkehr und ab 2024 den Seeverkehr (100 % der Emissionen bei Fahrten innerhalb der EU, 50 % bei Fahrten zu/von Nicht-EU-Häfen). Zu den erfassten Gasen gehören CO₂, N₂O aus der Salpeter- und Adipinsäureproduktion sowie PFCs aus der Aluminiumherstellung.

Für ein diversifiziertes Unternehmen in der DACH-Region lässt sich die Betroffenheit typischerweise in drei Kategorien einteilen:

Direkte Betroffenheit: Ihre rechtliche Einheit betreibt eine Anlage, die unter das EU ETS fällt. Dies ist üblich für produzierende Unternehmen mit Verbrennungsanlagen, Industriekesseln oder Eigenstromerzeugung sowie für alle Schifffahrts- oder Luftfahrtaktivitäten im Geltungsbereich des EWR.

Indirekte Betroffenheit durch Strombezug: Ihre Betriebe verbrauchen Strom aus dem Netz. Sie geben zwar keine Zertifikate ab, aber die Stromerzeuger wälzen ihre CO2-Kosten auf die Strompreise ab. Für Unternehmen mit hohem Stromverbrauch, wie Rechenzentren, Telekommunikations- oder Cloud-Anbieter, ist dies der primäre ETS-Kostentreiber.

Betroffenheit in der Wertschöpfungskette: Lieferanten oder Kunden sind mit ETS-Kosten konfrontiert, die sich in den Beschaffungspreisen (z. B. für Stahl, Aluminium, Zement) niederschlagen oder Transitionsrisiken in Ihrem Scope-3-CO2-Fußabdruck erzeugen.

Führen Sie eine einfache interne Analyse durch: Listen Sie alle EU-Standorte auf, prüfen Sie die Abdeckung durch das Register für jeden Standort, quantifizieren Sie die direkten Emissionen, die dem ETS unterliegen, und schätzen Sie die indirekte Betroffenheit durch Strom- und wichtige Materialbeschaffung. Finanz- und Einkaufsabteilung sollten hier mit am Tisch sitzen, nicht nur die Nachhaltigkeitsabteilung.

Was das ETS2 für Gebäude und Verkehr für Sie bedeutet

Das ETS2 setzt bei den Inverkehrbringern von Brennstoffen für Gebäude- und Straßenverkehr an. Die Überwachung und Berichterstattung beginnen 2025, der volle Betrieb startet 2027 mit dem Ziel einer Reduktion von 42 % bis 2030 gegenüber 2005. Für Unternehmen bedeutet dies:

- Fuhrpark und Logistik: Wenn Sie Firmenfahrzeuge oder Logistikflotten betreiben, die mit Diesel oder Benzin in der EU fahren, werden Sie steigende Kraftstoffkosten sehen, da die Lieferanten ihre ETS2-Verpflichtungen weitergeben.

- Gebäude und Immobilien: Heizbrennstoffe für Büros, Lagerhallen und Einzelhandelsstandorte werden einen eingepreisten CO2-Preis enthalten. Miet- und Energiebeschaffungsverträge sollten dies vorwegnehmen.

- Auswirkungen auf die Lieferkette: Lieferanten, die durch das ETS2 Kosten für Transport oder Heizung haben, werden ihre Preise anpassen, insbesondere in den Bereichen Logistik, Vertrieb und Produktion.

Analysieren Sie diese Risiken jetzt. Bis 2027 wird das ETS2 eine zweite CO2-Kostenschicht in Ihren Betriebsabläufen sein, und die CSRD-Berichterstattung wird von Ihnen erwarten, dass Sie die finanziellen Auswirkungen quantifizieren.

Vom Compliance-Posten zum strategischen Hebel: Das EU ETS in Ihrer Dekarbonisierungs-Roadmap nutzen

EUA-Preise zur Festlegung oder Aktualisierung Ihres internen CO2-Preises nutzen

Viele Unternehmen in der DACH-Region behandeln das EU ETS immer noch als reine Finanz- oder Rechtsaufgabe. Das ist eine verpasste Chance. Der sinkende Cap und die steigenden EUA-Preise senden ein klares Signal: CO2-intensive Anlagen und Prozesse werden strukturell teurer im Betrieb. Ihr interner CO2-Preis sollte diese Realität widerspiegeln und die Kapitalallokation, Projektbewertung und Technologieentscheidungen leiten.

Beginnen Sie mit einer pragmatischen Preisspanne, die an die EUA-Marktdynamik gekoppelt ist. Zum Beispiel:

- Niedrig-Szenario: 60 €/t (Untergrenze basierend auf jüngsten Auktionspreisen)

- Zentral-Szenario: 80 €/t (mittlerer Bereich des jüngsten Handels)

- Hoch-Szenario: 100 €/t+ (Stresstest für Volatilität oder politische Verschärfungen)

Aktualisieren Sie diese jährlich oder bei größeren politischen Änderungen (z. B. Anpassung des Caps, MSR-Anpassungen oder neue Sektor-Abdeckungen). Übertragen Sie die Verantwortung an ein funktionsübergreifendes Team aus Nachhaltigkeit, Finanzen und Risiko und integrieren Sie den Preis in Ihren Investitionsbewertungsprozess. Wenn ein Projekt zur Elektrifizierung der Wärmeversorgung 10.000 Tonnen CO₂ pro Jahr einspart, entspricht das im zentralen Szenario 800.000 € jährlich. Machen Sie das im Business Case sichtbar.

Entscheiden, wann man Emissionen vermeidet und wann man Zertifikate kauft

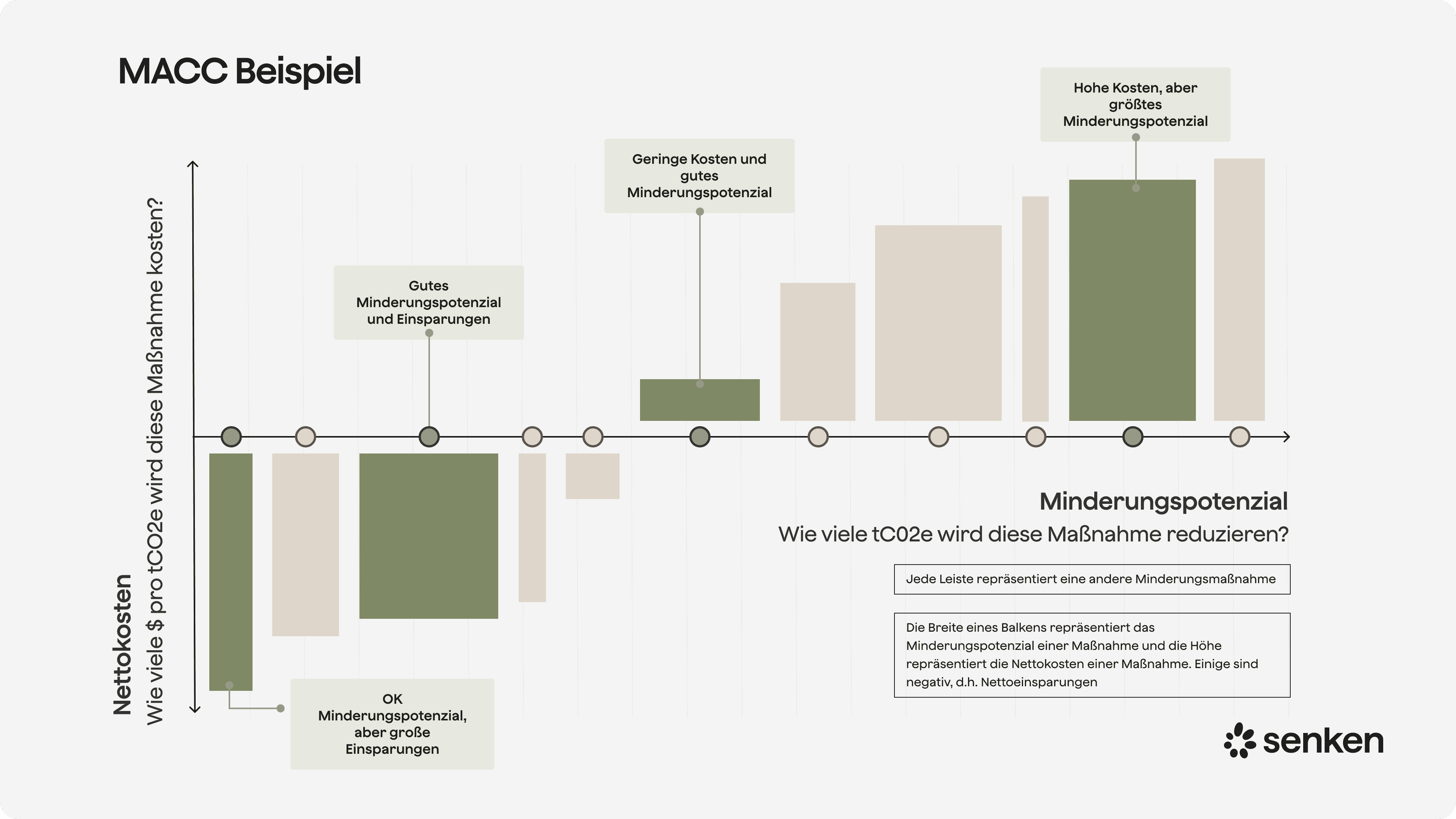

Eine häufige Frage: Sollen wir in die Vermeidung investieren oder einfach EUAs kaufen, um Emissionen zu decken? Die Antwort hängt von Ihrer Marginal Abatement Cost Curve im Vergleich zu den erwarteten EUA-Preisen ab.

- Vermeidungskosten < EUA-Preis: Investieren Sie in Reduktion (z. B. Brennstoffwechsel, Energieeffizienz, Elektrifizierung). Dies schafft langfristigen Wert und reduziert die Abhängigkeit von Preisvolatilität.

- Vermeidungskosten > EUA-Preis, aber strategisch wichtig: Erwägen Sie eine stufenweise Investition oder hybride Ansätze (Teilvermeidung + Zertifikatekauf), um zukünftige Preissteigerungen abzusichern und sich an SBTi- oder Net-Zero-Zielen auszurichten.

- Vermeidungskosten >> EUA-Preis und nicht strategisch: Kaufen Sie kurzfristig Zertifikate, aber beobachten Sie die Lücke. Da der Cap sinkt und die kostenlose Zuteilung ausläuft, wird sich diese Kalkulation verschieben.

Beispielsweise könnte ein Zementwerk, das Carbon Capture evaluiert, mit Vermeidungskosten von 120 €/t konfrontiert sein. Bei einem heutigen EUA-Preis von 70 €/t ist der Kauf günstiger. Wenn die EUA-Preise jedoch bis 2028 auf 100 €/t steigen, wie es jüngste Terminkurven andeuten, und der CBAM die kostenlose Zuteilung beendet, sichert eine frühzeitige Investition Planungssicherheit und vermeidet Hektik in letzter Minute. Nutzen Sie Szenarioplanung und mehrjährige Modelle zum Vergleich von Vermeidung und Kauf, um Ihre Roadmap zu gestalten, und überprüfen Sie sie jährlich, wenn sich Markt- und Politikbedingungen ändern.

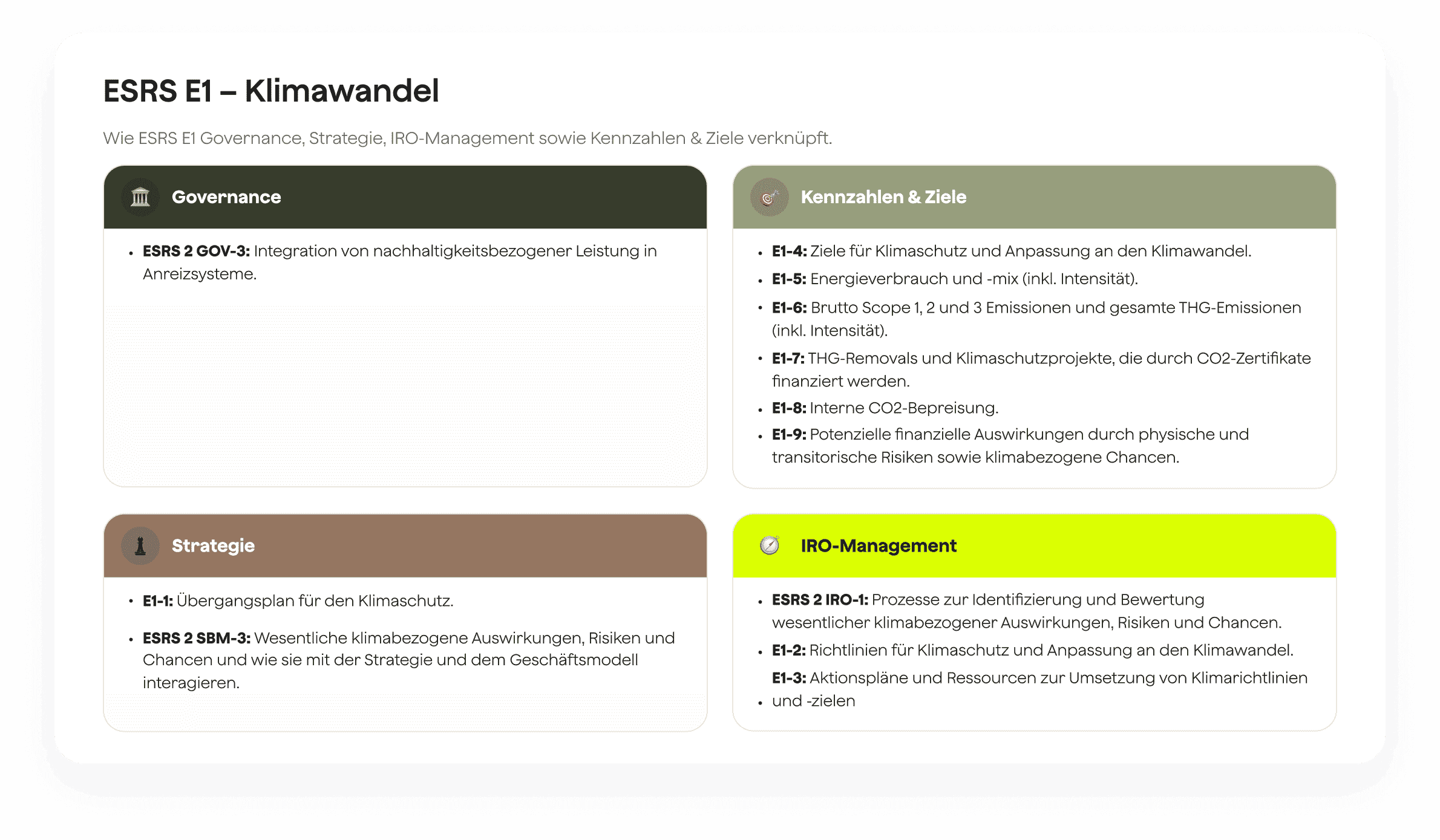

Reporting und Governance: EU ETS unter CSRD, ESRS E1 und GHG Protocol

Was ESRS E1 von Ihnen an Offenlegung über das EU ETS erwartet

Unter der Corporate Sustainability Reporting Directive (CSRD) verlangt der ESRS E1 die Offenlegung der Brutto-Scope-1-3-Emissionen, von Übergangsplänen, internen CO2-Preisen, gehaltenen und bis 2030 prognostizierten Emissionszertifikaten sowie potenzieller finanzieller Auswirkungen aus ETS-Verbindlichkeiten. Für Nachhaltigkeitsverantwortliche ergibt sich daraus eine klare Reporting-Checkliste:

- Brutto-Scope-1-Emissionen, aufgeschlüsselt nach Einheit und Geografie, mit einer Teilmenge, die als vom EU ETS erfasst identifiziert wird.

- Gehaltene Emissionszertifikate zum Jahresende und während der Berichtsperiode abgegebene Zertifikate.

- Prognostizierter Zertifikatebedarf bis 2030, basierend auf Ihrer Dekarbonisierungs-Roadmap und der erwarteten Emissionsentwicklung.

- Methodik des internen CO2-Preises und wie diese mit der EUA-Marktdynamik verknüpft ist.

- Finanzielle Auswirkungen: quantifizierte Risiken aus EU-ETS-Verpflichtungen, sowohl aktuelle Verbindlichkeiten als auch potenzielle zukünftige Kosten unter Szenarien eines sinkenden Caps.

EU-ETS-Emissionen sind eine Teilmenge der Scope-1-Emissionen des GHG Protocol (direkte Emissionen aus eigenen/kontrollierten Quellen). Ihre strombezogenen Risiken fallen unter Scope 2 (indirekte Emissionen aus gekaufter Energie), und Auswirkungen in der Wertschöpfungskette (z. B. von Lieferanten, die dem ETS oder CBAM unterliegen) erscheinen in Scope 3. Richten Sie Ihre Datenerfassung und Berichtsstruktur entsprechend aus und stellen Sie die Konsistenz zwischen ESRS, GHG Protocol und TCFD-konformen Risikoberichten sicher.

Abgleich der EU-ETS-Daten mit dem Scope-1-3-Reporting und der Prüfung

Der Übergang zur verpflichtenden Prüfung unter der CSRD bedeutet, dass Ihre EU-ETS-Daten prüfungssicher sein müssen. Richten Sie einen klaren Governance-Prozess ein:

- Nachhaltigkeit verantwortet das Narrativ, die Ziele und die Logik des Übergangsplans.

- Finanzen/Controlling verwaltet die Beschaffung von Zertifikaten, Registertransaktionen und die Kostenrechnung.

- Betrieb liefert verifizierte Emissionsdaten von den Anlagen.

- Risiko bewertet die Volatilität der CO2-Preise, regulatorische Änderungen und die Risiken in der Lieferkette.

Bauen Sie ein gemeinsames Datenmodell auf, das die CSRD/ESRS E1, Ihre Management-Konten und die Klimarisikoberichterstattung im TCFD-Stil speist. Dokumentieren Sie die Annahmen hinter dem prognostizierten Zertifikatebedarf, den internen CO2-Preisszenarien und den Vermeidungs-Roadmaps. Externe Prüfer werden diese genau unter die Lupe nehmen, insbesondere da die Verantwortung auf Vorstandsebene zunimmt. Behandeln Sie EU-ETS-Daten mit der gleichen Sorgfalt wie finanzielle KPIs, denn unter der CSRD sind sie genau das.

Die Kombination des EU ETS mit hochwertigen freiwilligen CO2-Märkten

Klare Grenzen: EUAs vs. freiwillige CO2-Zertifikate

Einer der häufigsten Verwirrungspunkte: EU-Emissionszertifikate (EUAs) sind Compliance-Einheiten für Emissionen, die unter das EU ETS fallen. Freiwillige CO2-Zertifikate können nicht zur Erfüllung von EU-ETS-Verpflichtungen verwendet werden. Dies ist eine harte regulatorische Grenze. Wenn Ihre Anlage 50.000 Tonnen emittiert, die vom ETS erfasst werden, müssen Sie 50.000 EUAs abgeben. Freiwillige Zertifikate haben in diesem Zusammenhang keinen Compliance-Wert.

Wo freiwillige Zertifikate eine Rolle spielen:

- Nicht-ETS-Emissionen: Scope-1-Emissionen, die nicht vom EU ETS abgedeckt sind (z. B. Kältemittel, nicht-energetische Industrieprozesse oder Emissionen aus Betrieben außerhalb der EU).

- Scope 2 und 3: Indirekte Emissionen aus Strom, Wärme und Ihrer Wertschöpfungskette, bei denen Sie über vertragliche oder marktbasierte Instrumente hinausgehen möchten.

- Ambitionen, die über die Compliance hinausgehen: Unterstützung hochwertiger CO2-Removal- oder Vermeidungsprojekte, um zu globalen Net-Zero-Zielen beizutragen und Führungsstärke zu signalisieren, getrennt von der regulatorischen Compliance.

Halten Sie das Narrativ klar: Das EU ETS treibt die Compliance-geführte Vermeidung in den erfassten Sektoren voran; freiwillige Zertifikate adressieren Emissionen außerhalb dieses Perimeters oder finanzieren Removals, die über die gesetzlichen Anforderungen hinausgehen. Vermeiden Sie Formulierungen wie „unsere ETS-Emissionen mit Zertifikaten kompensieren“, da dies Greenwashing-Vorwürfe und regulatorischen Widerstand hervorruft.

Eine Greenwashing-sichere Strategie für freiwillige Zertifikate entwickeln

Angesichts der Tatsache, dass 68 % der DAX40-Unternehmen, die CO2-Zertifikate kauften, Projekte ohne echten Klima-Impact unterstützten, und 84 % der CO2-Zertifikate laut dem Max-Planck-Institut als hochriskant gelten, ist Integrität nicht verhandelbar. Um eine robuste Richtlinie für freiwillige Zertifikate neben dem EU ETS aufzubauen:

- Reduktionen priorisieren: Freiwillige Zertifikate sollten Ihre Vermeidungs-Roadmap ergänzen, nicht ersetzen. Folgen Sie der Minderungshierarchie: vermeiden, reduzieren, und dann hochwertige Zertifikate für Restemissionen nutzen.

- Hochriskante Methoden vermeiden: Zertifikate aus erneuerbaren Energien und Kochofenprojekte wurden vom Integrity Council for the Voluntary Carbon Market (ICVCM) und in jüngsten Studien abgelehnt oder stark abgewertet. Setzen Sie auf Methoden mit starker Zusätzlichkeit, Permanenz und externer Validierung.

- Doppelzählung verhindern: Stellen Sie sicher, dass Zertifikate Emissionsreduktionen oder -entnahmen entsprechen, die nicht bereits im Rahmen nationaler Inventare, der ETS-Compliance oder anderer Regulierungssysteme geltend gemacht werden. Dokumentieren Sie die Grenzen der CO2-Bilanzierung klar.

- Mehrstufige Due Diligence anwenden: Verlassen Sie sich nicht nur auf Register-Labels. Senkens Sustainability Integrity Index wendet über 600 Datenpunkte in fünf Stufen an (Projektgrundlagen, Carbon Impact, Beyond-Carbon-Co-Benefits, MRV und Compliance/Reputation), um die besten 5 % der Projekte zu identifizieren. Dieses Maß an Gründlichkeit ist das, was die Prüfung nach CSRD und die Durchsetzung der Green Claims Richtlinie erwarten werden.

Mit der kommenden Umsetzung der Green-Claims-Richtlinie in Deutschland und der CSRD werden vage „klimaneutral“-Labels ohne detaillierte Nachweise verboten sein. Jeder Claim, der auf freiwilligen Zertifikaten beruht, muss durch transparente, projektbezogene Beweise untermauert sein und mit Ihrem offengelegten Net-Zero-Pfad übereinstimmen. Die Nutzung von hochintegren Zertifikaten von Plattformen, die volle Rückverfolgbarkeit (Vintage, Projekt-ID, Stilllegungsnachweis) und wissenschaftlich fundierte Bewertungen bieten, ist Ihre beste Verteidigung gegen Reputations- und Regulierungsrisiken.