Buying Blind?: Unsere Analyse der CO2-Zertifikate-Offenlegungen im DAX40 unter CSRD

Heute veröffentlichen wir gemeinsam mit Sylvera Buying Blind?, die erste unabhängige Analyse, wie Deutschlands größte börsennotierte Unternehmen ihre Käufe von CO2-Zertifikaten unter der Corporate Sustainability Reporting Directive (CSRD) offengelegt haben. Den vollständigen Bericht finden Sie unter senken.io/buying-blind.

Der Bericht ist das Ergebnis von drei Monaten Arbeit. Wir haben den Abschnitt zu CO2-Zertifikaten aus jedem FY2025-CSRD-Bericht extrahiert, der bis zum 1. April 2026 von einem DAX40-Unternehmen veröffentlicht wurde, haben so viele der gemeldeten Zertifikate wie möglich über sieben öffentliche Register zurückverfolgt, Offenlegungen unter dem kalifornischen AB 1305-Gesetz und Unternehmenswebsites abgeglichen und Sylvera gebeten, die Projekte, die wir identifizieren konnten, unabhängig zu bewerten. Das Ergebnis ist, soweit wir wissen, der umfassendste Überblick darüber, was die europäische Unternehmensberichterstattung über CO2-Zertifikate unter der neuen Offenlegungspflicht tatsächlich enthält.

Die wichtigste Erkenntnis: deutlich weniger, als die meisten Leser annehmen würden.

Die wichtigsten Ergebnisse

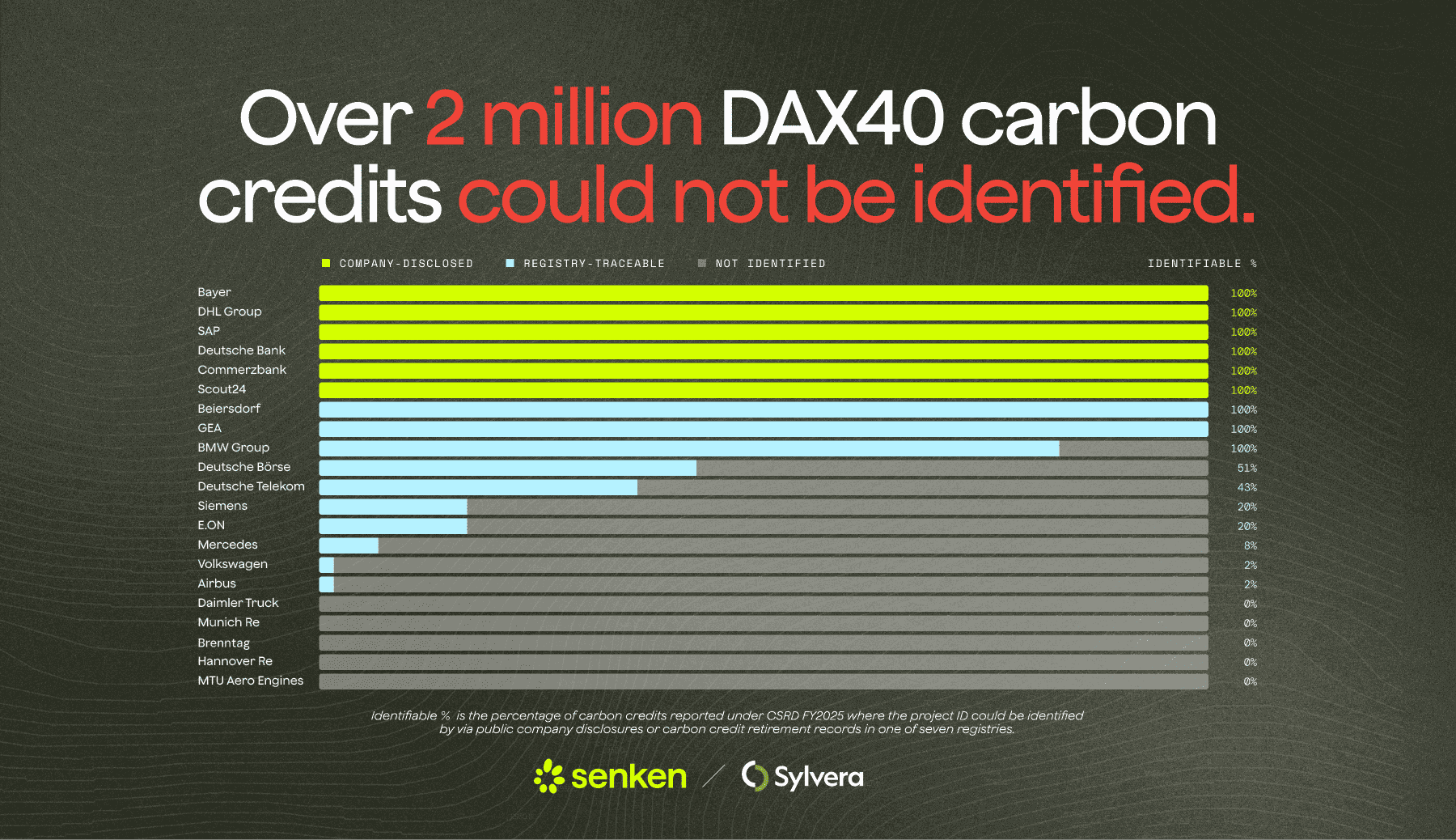

- Kein einziges der 39 DAX40-Unternehmen hat in seinem FY2025-CSRD-Bericht eine Projekt-ID offengelegt. ESRS E1-7 verlangt es nicht, und kaum ein Unternehmen hat sich entschieden, die Information freiwillig zu veröffentlichen.

- 2,17 Millionen Zertifikate, also 45 % des gesamten gemeldeten DAX40-Volumens, ließen sich keinem konkreten Projekt zuordnen, weder über sieben öffentliche Register noch über andere von uns durchsuchte öffentliche Quellen.

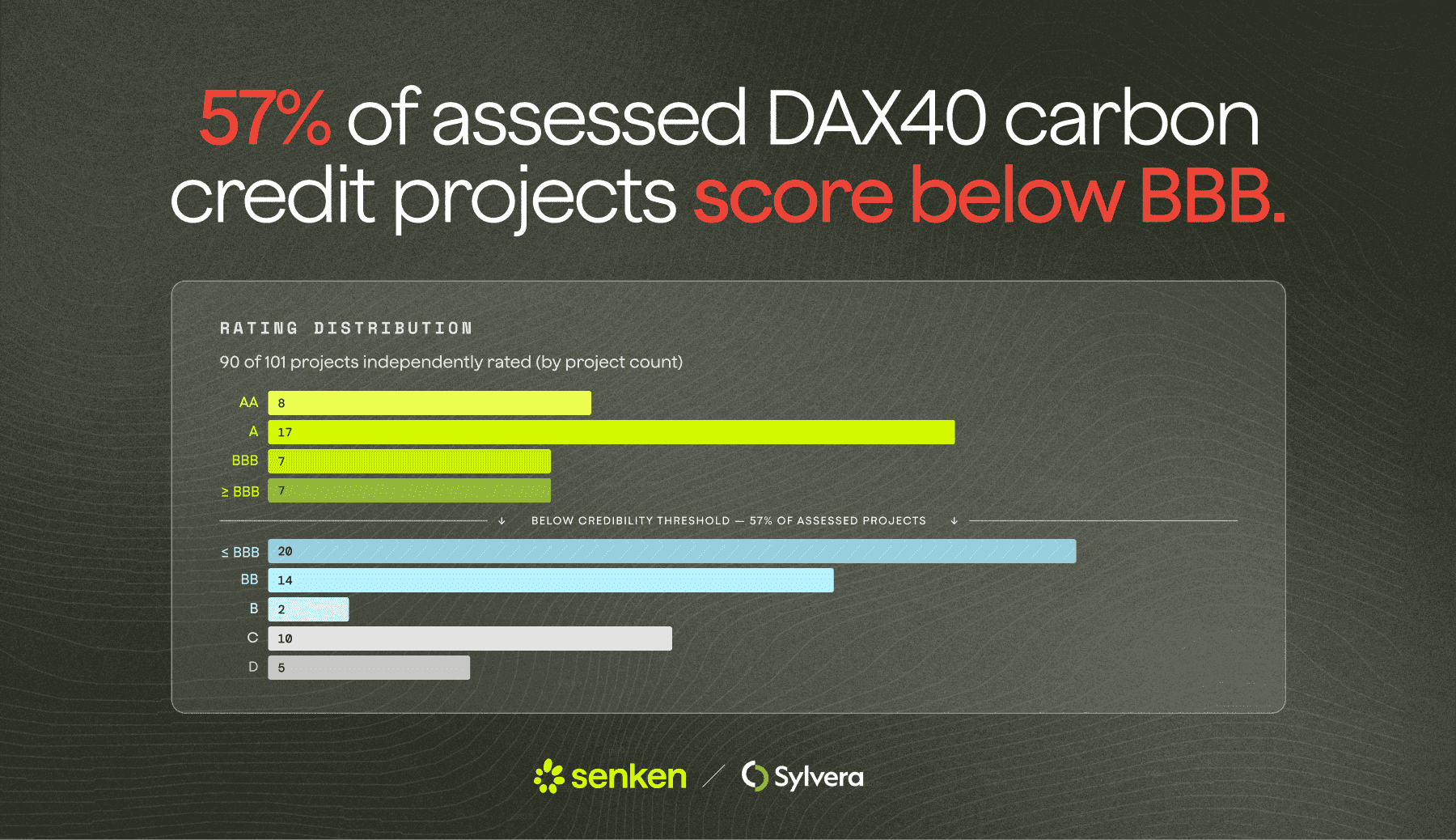

- 57 % der unabhängig bewerteten Projekte erhielten ein Rating unterhalb von BBB, der Mindestschwelle, ab der Sylvera einen glaubwürdigen Klimaeffekt bestätigt. Der größte Teil dieser Projekte entfällt auf Methodologie-Kategorien, die der ICVCM bereits unter seinen Core Carbon Principles nicht zugelassen hat.

- Nur 6 von 21 aktiven Käufern legen Informationen auf Projektebene über öffentlich zugängliche Quellen offen. Vier tun dies freiwillig (Bayer, DHL Group, Commerzbank, Scout24). Zwei sind durch das kalifornische AB 1305-Gesetz dazu verpflichtet (SAP, Deutsche Bank).

- Weniger als 1 % des DAX40-Volumens an CO2-Zertifikaten stammt aus Projekten innerhalb der EU, obwohl die EU mit dem CRCF-Rahmen einen heimischen Markt für CO2-Removal aufbauen möchte.

Die vollständigen Daten, die Scorecard, die Methodik und die Analyse auf Projektebene finden sich im Bericht unter senken.io/buying-blind.

Warum das wichtig ist

Mit dem Inkrafttreten von ESRS E1-7 für die FY2025-Berichte ist die Transparenz in der europäischen Unternehmensberichterstattung über CO2-Zertifikate einen bedeutenden Schritt vorangekommen. Zum ersten Mal war jedes große EU-Unternehmen verpflichtet, offenzulegen, wie viele Zertifikate es gekauft hat, welchen Standards diese Zertifikate unterliegen und wie sich das Volumen zwischen CO2-Removal und CO2-Reduzierung aufteilt. Das ist deutlich mehr als die meisten Unternehmen zuvor offengelegt haben und ein echter Fortschritt gegenüber einem Status quo, in dem CO2-Claims häufig nur aus Pressemitteilungen und Hinweisen von Brokern zusammengesetzt werden konnten.

Doch der Standard in seiner derzeitigen Form bleibt deutlich hinter dem zurück, was es einem externen Leser ermöglichen würde, diese Angaben unabhängig zu überprüfen. Er verlangt weder die Projekt-Identifikatoren, mit denen sich ein Zertifikat in einem Register auffinden ließe, noch die Vintages, die festlegen, wann der Klimaeffekt geltend gemacht wurde, noch die Methodiken, nach denen ein Projekt vermessen wurde, noch die Länder, in denen die Projekte liegen, noch die Qualitätsbewertungen, die ein unabhängiger Prüfer einem Projekt zuordnen würde. Im Ergebnis sehen zwei Unternehmen, die die gleichen aggregierten Zahlen ausweisen, in ihren CSRD-Berichten identisch aus, selbst wenn das eine ein Portfolio aus hochwertigen Removals hält und das andere ein Portfolio aus besteht, die unter der Glaubwürdigkeitsschwelle bewertet werden.Kochofen-ProgrammenKochofen-Programmen

Genau diese Lücke versucht der Bericht zu dokumentieren.

Es ist keine Geschichte schlechter Akteure

Es wäre einfach und faul, den Bericht als Anklage gegen die darin enthaltenen DAX40-Unternehmen zu lesen. Wir glauben, dass diese Lesart nicht trägt. Die Unternehmen in der Analyse halten sich im Großen und Ganzen an die Regulierung, der sie unterliegen. Ihre Procurement-Teams kaufen die Zertifikate, die den verfügbaren Standards entsprechen. Ihre Nachhaltigkeitsteams reichen das ein, was die Offenlegungspflicht verlangt. Ihre Wirtschaftsprüfer werden diese Berichte ohne Schwierigkeiten abzeichnen. Das System funktioniert genau so, wie es konstruiert wurde.

Das Problem ist, dass das System in seiner derzeitigen Konstruktion zu wenig von der öffentlichen Offenlegung verlangt, um sie unabhängig aussagekräftig zu machen. Aggregiertes Volumen und ein Registername reichen nicht aus, um die Qualität zu beurteilen. Ein Registername ist für sich genommen kein Qualitätssignal: Innerhalb von Verra und Gold Standard steht dieselbe Bezeichnung sowohl hinter Projekten mit einem AAA-Rating als auch hinter Projekten mit D-Rating. Ohne Informationen auf Projektebene im öffentlichen Bericht hat ein Leser keine Möglichkeit zu erkennen, welches der beiden ein bestimmtes Unternehmen tatsächlich gekauft hat.

Das ist relevant, weil die Prüfung von Unternehmensaussagen zu CO2-Zertifikaten zunimmt, nicht abnimmt. Vorstände beginnen, nach Qualität zu fragen, nicht nur nach Volumen. Wirtschaftsprüfer schärfen ihre Fragen. Investoren bewerten Klimarisiken sorgfältiger. Journalisten lesen diese Berichte genauer. Die Unternehmen, die selbstbewusst die Fragen "Welche Projekte?" und "Welche Qualität?" beantworten können, sind deutlich besser aufgestellt als jene, die das nicht können.

Europas größte Unternehmen haben unter CSRD 4,84 Millionen CO2-Zertifikate gemeldet, doch keines hat die Projekt-Identifikatoren offengelegt, mit denen sie sich überprüfen ließen. Der aktuelle ESRS E1-7-Standard erzeugt den Schein von Transparenz, ohne sie zu ermöglichen.

— Adrian Wons, CEO und Mitgründer, Senken

Die Ergänzung, die wir uns wünschen

Der Bericht schließt mit einer konkreten politischen Empfehlung. ESRS E1-7 sollte dahingehend angepasst werden, dass neben den bereits geforderten aggregierten Volumina auch Offenlegungen auf Projektebene verlangt werden. Die Felder sind nicht exotisch: Projekt-Identifikator, Land, Vintage, Methodik und Lieferant. Jedes Unternehmen, das ein Zertifikat stillgelegt hat, hat all diese Informationen bereits in seinen Procurement-Unterlagen. Die Ergänzung bringt keinerlei zusätzlichen Erfassungsaufwand mit sich.

Das funktionierende Vorbild kommt aus den USA. Kaliforniens AB 1305-Gesetz verlangt bereits eine detailliertere Offenlegung als CSRD, und die betroffenen Unternehmen erstellen sie ohne Schwierigkeiten. Die Daten waren immer vorhanden; Kaliforniens Regulierung hat sie schlicht angefordert. Eine vergleichbare Anforderung könnte rechtzeitig zum FY2026-Berichtszyklus in ESRS E1-7 aufgenommen werden, und es spricht aus unserer Sicht jeder Grund dafür. Kommt die Ergänzung, treffen die Berichte des nächsten Jahres mit überprüfbaren CO2-Claims ein, und die Fragen, die Journalisten, Wirtschaftsprüfer und Investoren zunehmend stellen werden, lassen sich aus dem Bericht selbst beantworten. Kommt sie nicht, wird dieselbe Analyse in einem Jahr dieselben Ergebnisse liefern.

Die Daten in diesem Bericht spiegeln etwas wider, das wir durchgängig beobachten: Zertifizierung und Glaubwürdigkeit sind nicht dasselbe. In dem Maß, wie der CO2-Markt reift und die Nachfrage nach hochwertigem Angebot zunimmt, wird die Fähigkeit, Qualität auf Projektebene zu verifizieren, unverzichtbar.

— Allister Furey, CEO und Mitgründer, Sylvera

Was Unternehmen tun können, die ihre FY2026-Berichte vorbereiten

Auf die Regulierung zu warten, ist die langsamste Option und nicht zwangsläufig die beste. Die DAX40-Unternehmen, die heute schon freiwillig Angaben auf Projektebene veröffentlichen, tun das nicht, weil sie dazu gezwungen wurden. Sie haben für sich entschieden, dass die Möglichkeit, das Portfolio zu verteidigen, mehr wert ist als das geringe Wettbewerbsrisiko, es offenzulegen. Mit fortschreitender Marktreife erweist sich dieses Urteil zunehmend als richtig.

Sylveras aktuelle Marktdaten zeigen in dieselbe Richtung. Zertifikate mit Investment-Grade-Rating (BBB+) werden derzeit zu einem Durchschnittspreis von 20,10 US-Dollar pro Tonne gehandelt, gegenüber 18,10 US-Dollar vor einem Jahr, während B-bewertete Zertifikate im selben Zeitraum von 8,50 US-Dollar auf 7,80 US-Dollar gefallen sind. Der Aufschlag für hochwertiges, überprüfbares Angebot wächst, der Abschlag für schlechter bewertete Volumina verfestigt sich. In den transparenz-reiferen Märkten ist dasselbe Muster auf Käuferebene erkennbar: Britische Stilllegungen sind von 37 % hoch bewertet im Jahr 2022 auf 85 % hoch bewertet im ersten Quartal 2026 gestiegen. US- und kanadische Käufer haben sich im selben Zeitraum von 21 % auf 68 % verbessert. Die Käufer, die dem Offenlegungsdruck frühzeitig zuvorgekommen sind, stehen heute strukturell besser da.

Für europäische Unternehmen, die ihre FY2026-CSRD-Berichte vorbereiten, gibt es drei Punkte, über die nachzudenken sich lohnt. Der erste ist, Angaben auf Projektebene freiwillig zu veröffentlichen, auch dort, wo ESRS E1-7 sie noch nicht verlangt. Die Daten liegen bereits im Procurement, der redaktionelle Aufwand ist gering und der Nutzen ist ein Portfolio, das jeder künftigen Prüfung standhält. Der zweite ist, eine unabhängige Projektbewertung als festen Bestandteil des Procurements zu behandeln und nicht als nachträgliche Prüfung, insbesondere für Zertifikate, die einen Net Zero oder SBTi-Claim stützen sollen. Der dritte ist, die Qualität von CO2-Zertifikaten aus dem Procurement heraus in dieselbe Governance-Struktur zu überführen wie andere wesentliche Nachhaltigkeitsoffenlegungen, damit sie dort dokumentiert, geprüft und auf denselben Grundlagen verteidigt werden kann wie der Rest des Berichts.

Den Bericht lesen

Buying Blind? ist das detaillierteste Bild, das wir zur tatsächlichen Berichterstattung über CO2-Zertifikate unter CSRD haben zusammensetzen können. Der Bericht umfasst alle 39 FY2025-Berichte in der Analyse, den vollständigen Projekt-Datensatz über 43 Länder hinweg, die DAX40-Scorecard, die alle aktiven Käufer entlang fünf Dimensionen von Transparenz und Qualität abbildet, den direkten Vergleich zwischen SAP unter CSRD und unter AB 1305, die vollständige Methodik und die Grenzen der Analyse.

Er ist die erste unabhängige Analyse dieser Art in Europa. Wir hoffen, dass viele weitere folgen werden. Den vollständigen Bericht finden Sie unter senken.io/buying-blind.

Wenn Ihr Unternehmen Teil dieses Datensatzes ist und Sie eine private Auswertung Ihres Portfolios mit derselben Methodik wünschen, melden Sie sich bei uns.