Navigation durch die Komplexitäten der Scope 3-emissionen in der EU

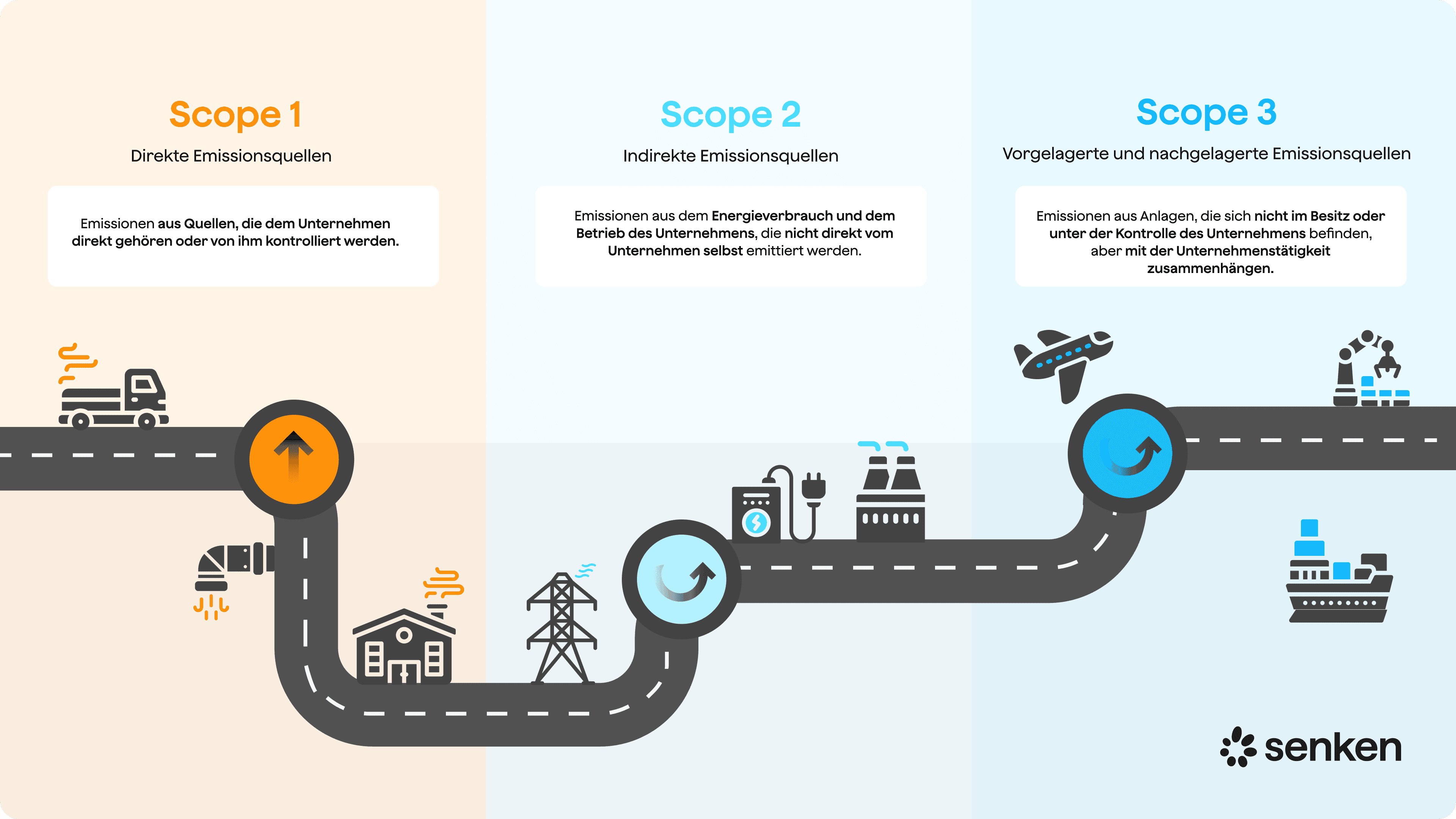

Scope 3-emissionen umfassen alle indirekten Emissionen, die nicht in die Kategorien Scope 1 (direkte Emissionen aus eigenen oder kontrollierten Quellen) und Scope 2 (indirekte Emissionen aus der Erzeugung von gekauftem Strom) fallen. Sie betreffen einen integralen Bestandteil der Wertschöpfungskette eines Unternehmens. Dementsprechend beinhalten sie sowohl Upstream- als auch Downstream-Aktivitäten und sind häufig für den Großteil des CO2-Fußabdrucks eines Unternehmens verantwortlich.

Upstream-Aktivitäten beziehen sich auf von Unternehmen gekaufte Waren und Dienstleistungen, einschließlich der Herstellung durch Lieferanten, der Logistik und der Beschaffung von Rohstoffen. Downstream-Aktivitäten hingegen beinhalten die Auswirkungen nach dem Verkauf, wie die Produktverteilung, Vermarktung, Verbrauchernutzung und die letztendliche Entsorgung oder das Recycling von Produkten.

Die große Bandbreite der Elemente, die Teil der Scope 3-emissionen eines Unternehmens sein können, macht ihre Berechnung und Berichterstattung außerordentlich schwierig. Daher hat Senken entschieden, die Komplexität der Scope 3-emissionen aufzubrechen, um es Ihrem Unternehmen zu erleichtern, konform und nachhaltig zu agieren.

Wie berechnen Sie die Scope 3-emissionen Ihres Unternehmens?

Zur Berechnung der Scope 3-emissionen müssen die GHG-Emissionen aus allen indirekten Aktivitäten, die mit den Betriebsabläufen eines Unternehmens verbunden sind zunächst identifiziert und anschließend quantifiziert werden. Das GHG-Protokoll bietet einen strukturierten Ansatz zur Berechnung der Scope 3-emissionen.

- Kategorisierung von Emissionen: Scope 3-emissionen werden in 15 verschiedene, entlang der Wertschöpfungskette verteilte, Kategorien unterteilt. Diese Kategorien decken die verschiedensten indirekten Aktivitäten ab. Sie umfassen Emissionen aus dem Upstream, (wie unter anderem gekaufte Waren und Dienstleistungen, Investitionsgüter und Transport) sowie Emissionen aus dem Downstream (wie zum Beispiel die Nutzung verkaufter Produkte, und die Behandlung eines Produktes in der End-of-Life-Phase).

- Datenerfassung: Erfassen Sie alle maßgeblichen Daten über Ihre Unternehmensaktivitäten zu jeder Kategorie. Diese können zum Beispiel Mengen an gekauften Waren, zurückgelegte Strecken von ausgelagerten Transportmitteln oder den Energieverbrauch von verkauften Produkten umfassen.

- Anwendung von Emissionsfaktoren: Wenden Sie die relevanten Emissionsfaktoren auf die zuvor erfassten Aktivitätsdaten an. Diese Faktoren wandeln Aktivitätsdaten (z. B. Kilowattstunden Strom, gefahrene Kilometer) in CO2 äquivalente Emissionen um, welche die Umweltauswirkungen der einzelnen Aktivität widerspiegeln.

- Berechnungen: Verwenden Sie die gesammelten Daten und Emissionsfaktoren, um die Emissionen für jede Kategorie zu ermitteln. Die Summe aller 15 Einzelkategorien repräsentiert die gesamten Scope 3-emissionen.

Das ausführliche Protokoll kann hier gefunden werden:

Die Science Based Targets Initiative (SBTi) betont die Notwendigkeit robuster Methoden zur umfassenden Berechnung von Scope 3-emissionen. Sie betont insbesondere die Bedeutung klarer, wissenschaftsbasierter Kriterien für die Festlegung von Zielen, die alle Treibhausgasemissionen abdecken. So stellt sie sicher, dass die Ziele sowohl ehrgeizig als auch erreichbar sind. Dies beinhaltet die Sammlung umfangreicher Daten entlang der Wertschöpfungskette, die Verwendung anerkannter Emissionsfaktoren und die Einbeziehung sowohl direkter Lieferantendaten als auch von Branchendurchschnitten, wo dies notwendig ist.

Die SBTi betont die Bedeutung einer umfassenden Bewertung aller relevanten Scope 3-emissionen, welche entlang der Wertschöpfungskette auftreten. Dies betrifft insbesondere die Emissionen, die sich außerhalb des Eigentums und der direkten Kontrolle eines Unternehmens befinden. Die Kriterien für die Berechnung der Scope 3-emissionen beinhalten:

- Scope 3 Inventar: Unternehmen sind verpflichtet, ein Scope 3 Inventar zu erstellen, das alle relevanten Scope 3 Emissionsquellen beinhaltet, welche durch das GHG-Protokoll für Rechnungslegungs- und Berichterstattungsstandards festgelegt wurden.

- Einschlusskriterien: Wenn die Scope 3-emissionen 40 % oder mehr der gesamten Scope 1, 2 und 3 Emissionen ausmachen, müssen sie in den Zielsetzungsprozess einbezogen werden. Darüber hinaus schreibt die SBTi vor, dass Ziele und/oder Engagementstrategien mindestens 67 % der gesamten Scope 3-emissionen abdecken sollten.

- Umfassende Abdeckung: Die Richtlinie besteht darauf, robuste Datenerfassungsmethoden zu verwenden und genaue Emissionsfaktoren anzuwenden, um sicherzustellen, dass alle bedeutenden Scope 3 Kategorien angemessen quantifiziert werden.

Wie berichtet man über die Scope 3-emissionen eines Unternehmens?

Die Berichterstattung über Scope 3-emissionen wird durch Standards wie das GHG-Protokoll und regulatorische Rahmenbedingungen wie die EU-Richtlinie zur Berichterstattung über die Nachhaltigkeit eines Unternehmens (CSRD) gesteuert. Zu beachten sind diesbezüglich die Europäischen Standards für Nachhaltigkeitsberichterstattung (ESRS), welche die zu berichtenden Bestandteile der CSRD definieren. Diese beiden Rahmenwerke verlangen von Unternehmen eine klare, umfassende Darstellung ihrer Scope 3-Emissionen. Es wird gefordert, die Datenquellen und verwendete Methoden zur Berechnung im Detail zu erläutern. Eine effektive Berichterstattung sollte zusätzlich den Kontext dieser Emissionen erläutern und sie mit spezifischen Aktivitäten innerhalb der Wertschöpfungskette des Unternehmens verknüpfen.

GHG-Protokoll

GHG-Protokoll: Im Rahmen des Corporate Value Chain (Scope 3) Standard bietet das GHG-Protokoll einen umfassenden Rahmen für die detaillierte Berichterstattung über Scope 3-emissionen an. Es hilft Unternehmen, Emissionen aus indirekten Aktivitäten in ihrer Wertschöpfungskette zu identifizieren und über diese zu berichten. Dieser Rahmen ermutigt Unternehmen dazu, über alle relevanten Scope 3 Kategorien zu berichten, um Transparenz und Konsistenz in der Quantifizierung und Berichterstattung von Emissionsdaten zu gewährleisten. Zusätzlich umfassen die Empfehlungen des Protokolls die Bereitstellung einer detailreichen Zusammenfassung über die Methodik, den Umfang der Berichterstattung sowie den Datenerhebungs- und Berechnungsansatz. Wie folgt, steuert das GHG-Protokoll eine umfassende und handlungsorientierte Berichterstattung:

1. Transparenz in der Berichterstattung: Der Corporate Value Chain (Scope 3) Standard des GHG-Protokolls betont die Notwendigkeit einer detaillierten Berichterstattung. Unternehmen werden angehalten, die für die Berechnung der Emissionen verwendeten Methoden, den Umfang der berichteten Emissionen und alle Annahmen oder Ausnahmen offenzulegen. Dies gewährleistet Klarheit und hilft Stakeholdern, die Emissionslandschaft sowie die Bemühungen eines Unternehmens zur Bewältigung dieser Emissionen zu verstehen.

2. Zuordnung von Emissionen: Für Emissionen, die mit anderen Unternehmen geteilt oder teilweise von diesen kontrolliert werden, bietet das GHG-Protokoll Methoden für eine faire und konsistente Zuordnung. Eine genaue Berichterstattung ist in solchen Fällen entscheidend für die Transparenz und Festlegung realistischer Reduzierungsziele.

3. Kontinuierliche Verbesserung: Das Protokoll befürwortet eine kontinuierliche Verbesserung der Berichterstattungspraktiken. Unternehmen werden ermutigt, ihre Emissionsdaten und Berichtspraktiken entsprechend zu aktualisieren, sobald genauere Daten und verbesserte Berechnungsmethoden verfügbar sind. Dies stellt sicher, dass die Daten über die Zeit hinweg relevant und zuverlässig bleiben.

4. Festlegung von Reduzierungszielen: Aufbauend auf einen robusten Berichtsrahmen unterstützt das GHG-Protokoll Unternehmen bei der Festlegung von wissenschaftlich fundierten Reduzierungszielen für Scope 3-emissionen. Es bietet Anleitungen, wie diese realistisch und wirkungsvoll mit globalen Klimazielen in Einklang gebracht werden können.

5. Offenlegung: Unternehmen sollten ihre Scope 3-emissionen jährlich über anerkannte Plattformen wie CDP, sowie in Nachhaltigkeitsberichten und auf Unternehmenswebsites veröffentlichen. Dies erhöht nicht nur die Transparenz, sondern belegt die Verantwortlichkeit des Unternehmens gegenüber seinen Stakeholdern und der breiten Öffentlichkeit.

SBTi

Die SBTi gibt klare Richtlinien für die Berichterstattung von Scope 3-emissionen vor, mit dem Ziel, Transparenz und Verantwortlichkeit zu gewährleisten:

- Jährliche Berichterstattung: Unternehmen sind verpflichtet, ihre Scope 3-emissionen jährlich zu berichten und Fortschritte gegenüber ihren festgelegten Zielen zu dokumentieren. Diese Berichte sollten detaillierte Informationen über die verwendeten Methoden und alle signifikanten Änderungen in den Emissionsfaktoren oder Datenquellen enthalten.

- Offenlegung: Die SBTi empfiehlt, dass Unternehmen ihre Scope 3-emissionen über standardisierte Plattformen wie CDP sowie in Jahresberichten und Nachhaltigkeitsberichten offenzulegen. Dies stellt sicher, dass die Daten über verschiedene Berichtszeiträume zugänglich und miteinander vergleichbar sind.

- Zielgültigkeit und Neuberechnung: Unternehmen müssen ihre Scope 3 Ziele mindestens alle fünf Jahre überprüfen und gegebenenfalls neu kalibrieren, um sie an die neuesten wissenschaftlichen Daten und SBTi-Kriterien anzupassen. Dies beinhaltet Zielanpassungen um signifikante Änderungen im Unternehmen oder seinen Betriebsabläufen zu berücksichtigen, welche den Umfang oder die Menge der Scope 3-emissionen beeinflussen.

CSRD

Die Berichterstattung über Scope 3-Emissionen im Rahmen der CSRD beinhaltet diverse Anforderungen, welche umfassende und handlungsrelevante Einblicke für Nachhaltigkeitsmanager gewährleisten. Hier sind einige erweiterte Richtlinien basierend auf den neuesten Ressourcen und Vorschriften:

- Pflichtberichterstattung und doppelte Materialität: Die CSRD verlangt eine detaillierte Berichterstattung nicht nur über Umweltauswirkungen, wie Scope 3-emissionen, sondern auch darüber, wie diese Auswirkungen die finanzielle Leistung beeinflussen und umgekehrt. Diese Perspektive der sogenannten doppelten Materialität stellt sicher, dass Unternehmen sowohl die Risiken bewerten, die der Klimawandel für ihre Geschäftstätigkeit darstellt, als auch die Auswirkungen des Unternehmens auf die Umwelt und Gesellschaft.

- Detaillierte Berichterstattung über Scope 3-emissionen: Unternehmen müssen alle indirekten Emissionen berichten, die nicht in Scope 1 und 2 enthalten sind. Dies umfasst sowohl Upstream-Emissionen (wie die aus gekauften Waren und Dienstleistungen) als auch Downstream-Emissionen (aus der Nutzung und Entsorgung der Produkte eines Unternehmens). Die Berichterstattung muss alle 15 vom GHG-Protokoll festgelegten Kategorien abdecken und umfasst ein breites Spektrum an Emissionen entlang der Wertschöpfungskette.

- Digitale Berichterstattung und Drittprüfung: Die CSRD verlangt, dass Berichte in einem standardisierten digitalen Format eingereicht werden, um die Transparenz und Vergleichbarkeit zu verbessern. Diese Berichte erfordern eine Drittprüfung, um die Richtigkeit und Zuverlässigkeit der Daten zu überprüfen und zu gewährleisten. In Zukunft wird diese Prüfung von einer eingeschränkten auf eine angemessene Sicherheit umgestellt. Diese Veränderung zielt darauf ab, die Qualität der ESG-Offenlegungen auf einen Standard zu erhöhen, auf dessen Grundlage Entscheidungen getroffen werden können.

- Ausrichtung an globalen Standards: Die CSRD ist so konzipiert, dass sie stark mit internationalen Rahmenwerken wie dem TCFD und dem GHG-Protokoll übereinstimmt. Diese Ausrichtung stellt sicher, dass die Berichtspraktiken mit globalen Standards konform sind, was die Daten für internationale Interessensgruppen und Investoren nützlicher macht.

- Compliance-Vorbereitung: Unternehmen müssen sich auf die bevorstehenden Berichtsfristen vorbereiten, indem sie ihre Datenerfassungs- und Berichtsprozesse verbessern. Dies beinhaltet die Durchführung von Probeläufen ihrer Carbon Accounting Prozesse, um eventuelle Lücken zu identifizieren und zu mindern, bevor die Berichtspflichten greifen.

Indem sie diese Aspekte berücksichtigen, können Nachhaltigkeitsmanager die Komplexität der Berichterstattung über Scope 3-emissionen im Rahmen der CSRD besser bewältigen und effektivere Nachhaltigkeitsstrategien entwickeln. Für weitere Anleitungen können Sie sich an den detaillierten CSRD-Berichtsrahmen und -standards orientieren.

So reduziert man Scope 3-emissionen und bindet sie in die eigene Dekarbonisierungsstrategie ein

Das Reduzieren von Scope 3-emissionen beinhaltet mehrere Strategien:

- Mit Lieferanten und Kunden in Kontakt treten, um sie zu ermutigen, nachhaltige Maßnahmen umzusetzen und ihre eigenen Emissionen zu reduzieren.

- Verbesserung von Produktgestaltungs- und Lieferungsprozesse in Bezug auf den Nutzen und die End-of-Life-Phase eines verkauften Produktes durch eine Produktlebenszyklus-Bewertung.

- Umsetzung von Effizienzverbesserungen entlang der Lieferkette. Dazu gehören zum Beispiel die Optimierung der Logistik, um Emissionen durch den Transport zu minimieren, oder der Wechsel zu umweltfreundlicheren Verpackungsoptionen.

Es ist wichtig zu beachten, dass selbst nach erfolgreicher Umsetzung all der oben genannten Punkte in der überwiegenden Mehrheit der Fälle unvermeidbare Emissionen kompensiert werden müssen.

Bisher hat das SBTi nur gestattet, dass CO2-Zertifikate für die Reduzierungsziele von Scope 1 und Scope 2 angerechnet werden. Allerdings hat die SBTi angekündigt, dass sie daran arbeitet, diesen Rahmen zu erweitern und die Anrechnung von CO2-Zertifikaten und anderer Umweltattributszertifikate für die Reduzierungsziele von Scope 3 zu erlauben. Ein Entwurfsvorschlag der SBTi über mögliche Änderungen an Scope 3 soll im Juli 2024 veröffentlicht werden.

Darüber hinaus ermutigt die SBTi in seinem Beyond Value Chain Mitigation (BVCM) Rahmenwerk Unternehmen dazu, über ihre Wertschöpfungskette hinauszugehen, um ihren Einfluss im Kampf gegen den Klimawandel zu maximieren.

- BVCM und Scope 3-emissionen: Das BVCM ermutigt Unternehmen, sich an Aktivitäten zur Minderung des Klimawandels außerhalb ihrer eigenen Wertschöpfungsketten zu beteiligen. Dies beinhaltet Investitionen, die breitere Umweltvorteile und Dekarbonisierungsanstrengungen unterstützen und die internen Reduzierungen der Scope 3-emissionen ergänzen.

- Minderungsstrategien: Das Dokument hebt verschiedene Strategien hervor, in die Unternehmen über ihre unmittelbaren Aktivitäten hinaus in Klimaschutzmaßnahmen investieren können. Dazu gehören die Finanzierung von Projekten für erneuerbare Energien oder den Schutz von Wäldern. Diese Aktivitäten können Unternehmen dabei helfen, ihre Scope 3-emissionen anzugehen, indem sie zu breiteren Umweltzielen beitragen.

- Berichterstattung und Rechenschaftspflicht: Die Leitlinien betonen ebenfalls die Bedeutung einer transparenten Berichterstattung und Verantwortung über BVCM-Aktivitäten. Unternehmen wird geraten, ihre Investitionen und die Ergebnisse ihrer BVCM-Bemühungen in Ergänzung der Berichterstattung zu Scope 3 eindeutig und transparent zu berichten. So vervollständigen Sie das Bild der Umweltauswirkungen und Minderungsmaßnahmen Ihres Unternehmens.

Wie können Nachhaltigkeitsmanager ihre Scope 3-emissionen im Griff behalten?

- Nutzen Sie etablierte Rahmenwerke wie die umfassenden Methoden des GHG-Protokolls zur Kategorisierung und Quantifizierung von Scope 3-emissionen. Dies gewährleistet Genauigkeit und Konsistenz in Ihren Emissionsberichten.

- Arbeiten Sie eng mit Lieferanten und Kunden zusammen, um die Emissionen in Ihrer Wertschöpfungskette zu reduzieren. Ermutigen Sie diese, nachhaltige Praktiken zu übernehmen und ihre eigenen wissenschaftsbasierten Ziele zu setzen.

- Halten Sie sich an globale Standards wie das GHG-Protokoll und die CSRD-Anforderungen, um Transparenz zu gewährleisten. Berichten Sie regelmäßig und informieren Sie die Stakeholder über Ihre Fortschritte auf anerkannten Plattformen wie CDP.

- Nutzen Sie technologische Innovationen und Prozessoptimierungen, um die Emissionen sowohl aus Upstream- als auch aus Downstream-Aktivitäten zu reduzieren. Überlegen Sie, Produkte neu zu gestalten und Transportmethoden zu optimieren, um den CO2-Fußabdruck Ihres Unternehmens zu reduzieren.

- Bleiben Sie über regulatorische Änderungen informiert und passen Sie Ihre Strategien entsprechend an. Antizipieren Sie Änderungen wie die mögliche Einbeziehung von CO2-Zertifikaten zur Minderung von Scope 3-emissionen, um in Sachen Compliance und Strategie voraus zu sein.

- Errichten Sie in Ihrem Unternehmen eine Kultur, welche kontinuierlich Verbesserung anstrebt. Nutzen Sie Erkenntnisse aus Ihren Emissionsdaten, um Geschäftsentscheidungen und Nachhaltigkeitsstrategien zu steuern, welche Widerstandsfähigkeit und Effizienz steigern.