Dekarbonisierung

Eine Dekarbonisierungsstrategie ist ein schrittweiser Plan, der genau aufzeigt, wie Ihr Unternehmen die Treibhausgasemissionen über alle Betriebsbereiche und Wertschöpfungsketten hinweg reduzieren wird. Sie verwandelt Klimaziele in finanzierte Projekte, klare Verantwortlichkeiten und messbare Fortschritte.

So ordnen sich die Schlüsselbegriffe ein:

- Dekarbonisierung: Der Prozess der Reduzierung der CO₂- und der gesamten THG-Intensität Ihres Energieverbrauchs und Ihrer industriellen Prozesse. Es geht darum, Emissionen an der Quelle zu reduzieren, anstatt sie später auszugleichen. Die Dekarbonisierung konzentriert sich darauf, den Emissionsanteil in Ihren Geschäftssystemen über einen definierten Zeitraum zu senken.

- Net Zero-Emissionen: Ein Zustand, bei dem die gesamten anthropogenen THG-Emissionen Ihres Unternehmens über einen bestimmten Zeitraum durch deren Entnahme (Removals) ausgeglichen werden. Laut dem Weltklimarat (IPCC) bedeutet dies, dass Ihre Restemissionen (was Sie nicht eliminieren können) durch CO2-Removals ausgeglichen werden, wobei die Bilanzierung davon abhängt, welche Gase und Zeiträume Sie einbeziehen.

- CO2-Neutralität: Das spezifische Erreichen von Netto-Null-CO₂-Emissionen, indem jede emittierte Tonne durch eine äquivalente Entnahme kompensiert wird. Der IPCC definiert dies als das Erreichen von Netto-Null anthropogenen CO₂-Emissionen pro Jahr bis zu Ihrem Zieldatum.

- Klimaneutralität: Ein breiteres Konzept, bei dem menschliche Aktivitäten keinen Nettoeffekt auf das Klimasystem haben. Dies berücksichtigt alle Treibhausgase sowie alle regionalen biogeophysikalischen Effekte.

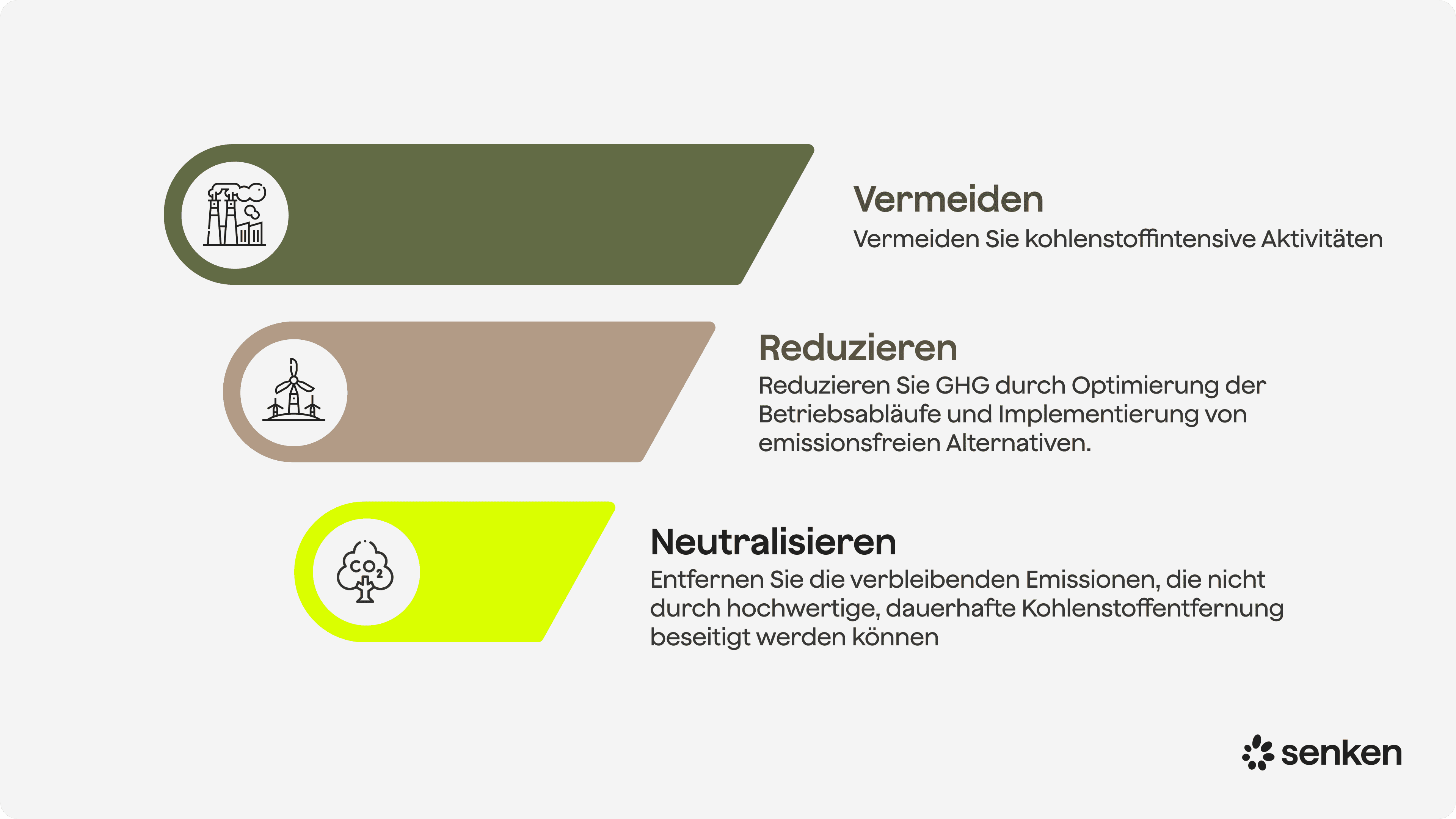

Die goldene Regel ist die Minderungshierarchie: Zuerst Emissionen durch operative Änderungen, Effizienzsteigerungen und technologische Umstellungen vermeiden und reduzieren. Erst dann sollten Sie wirklich unvermeidbare Restemissionen mit hochwertigen CO2-Removals neutralisieren. Diese Hierarchie leitet jede Entscheidung in Ihrer Strategie, von der Zielsetzung bis zur Nutzung von CO2-Zertifikaten. Sie ist das Fundament, das Sie im Einklang mit den Erwartungen von SBTi und CSRD hält und Sie vor Greenwashing-Risiken schützt.

Warum Ihr Unternehmen jetzt eine Dekarbonisierungsstrategie braucht

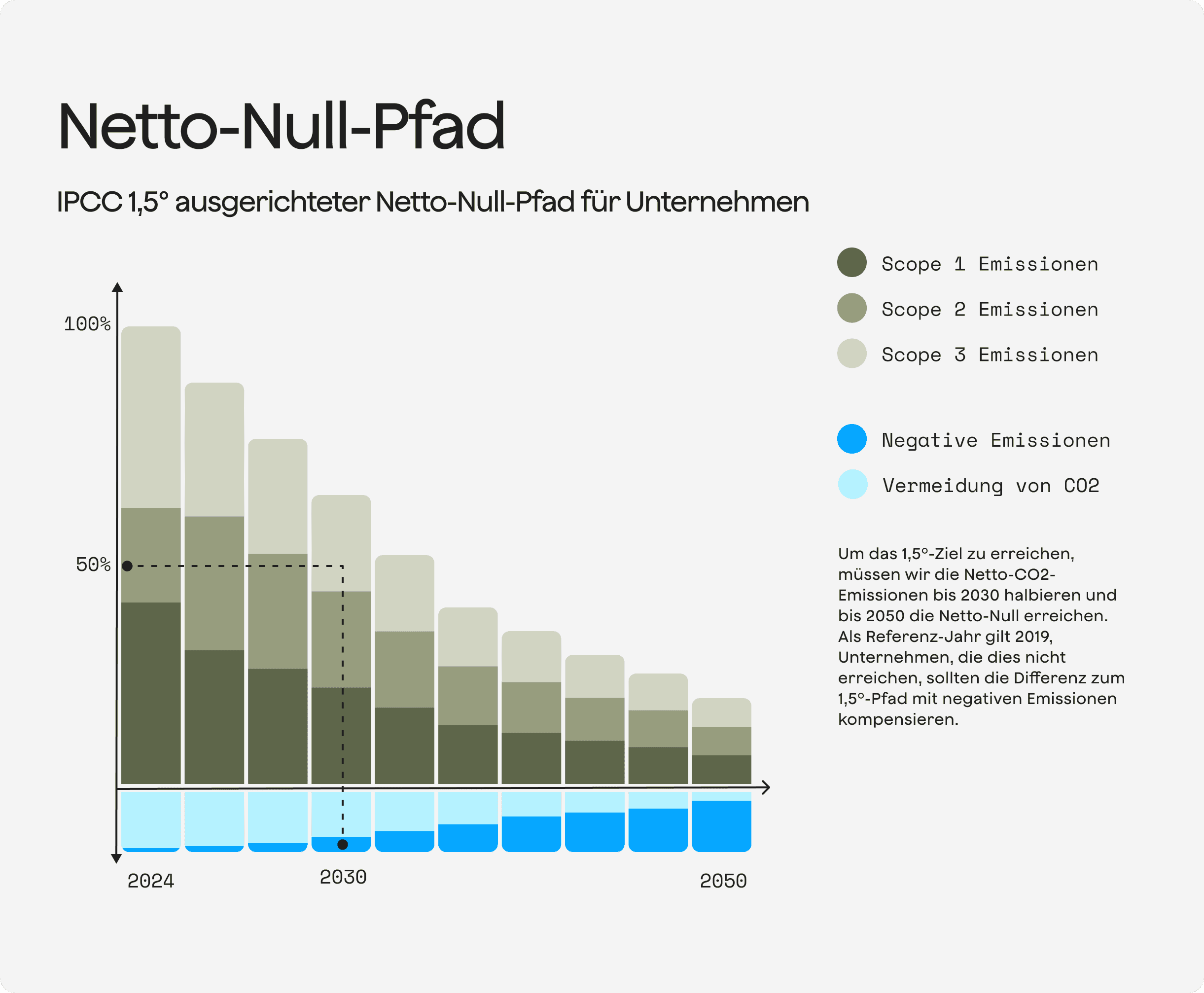

Die Wissenschaft ist eindeutig. Die Pfade des IPCC, die die Erwärmung auf 1,5 °C begrenzen, erreichen Net Zero CO₂-Emissionen zwischen 2050 und 2055, bei einem verbleibenden CO2-Budget von rund 420–580 GtCO₂ ab 2018. Das bedeutet, die nächsten sieben Jahre sind entscheidend, nicht die ferne Frist 2050. Für Unternehmen führt dies zu unmittelbarem regulatorischem und Marktdruck.

Die regulatorischen Treiber verschärfen sich rasant. CSRD und ESRS E1 erfordern nun eine detaillierte Offenlegung Ihres Transformationsplans, Ihrer Ziele und Fortschritte. Das EU ETS erweitert seinen Anwendungsbereich und verschärft die Obergrenzen. Der CBAM schafft neue CO2-Kostenrisiken in den Lieferketten. Wenn Sie zu den 58 % der DAX-40-Unternehmen mit validierten wissenschaftsbasierten Zielen gehören, haben Sie sich bereits zu ambitionierten kurzfristigen Reduktionen verpflichtet. Wenn nicht, gehören Sie zur Minderheit, und die Investoren nehmen das zur Kenntnis.

Der Business Case ist ebenso überzeugend. Betrachten Sie dieses einfache Chancen-Risiken-Mapping:

Chance | Beispiel-KPI

Energiekosteneinsparungen durch Effizienz | %-Reduktion der Energiekosten pro Umsatzeinheit

Zugang zu grüner Finanzierung | Anteil der Finanzierung, der an Nachhaltigkeits-KPIs gekoppelt ist

Anziehung von Top-Talenten | Mitarbeiterbindungsraten, Qualität der Bewerber

Resilienz der Lieferkette | Diversifizierungsindex, Klimarisiko-Scores der Lieferanten

Risiko | Beispiel-KPI

Regulatorische Strafen | Compliance-Lücke vs. CSRD/EU ETS-Anforderungen

Höhere Kapitalkosten | ESG-Rating, Aufschlag auf Finanzierungskosten

Stranded Assets | % der Investitionen in CO2-intensive Anlagen mit <10 Jahren Amortisationszeit

Greenwashing-Klagen | Externe Claims vs. verifizierte Reduktionen

Die Dynamik ist unbestreitbar. Die weltweiten Investitionen in saubere Energien werden 2024 voraussichtlich 2 Billionen US-Dollar erreichen, wobei allein die Solarenergie über 1 Milliarde US-Dollar pro Tag anzieht. Die Beschaffung von sauberer Energie durch Unternehmen erreichte 2023 55 GW und beweist, dass erneuerbare Energien und PPAs heute Mainstream-Instrumente und keine experimentellen Nebenprojekte mehr sind. Unternehmen mit einer starken ESG-Performance profitieren zudem von messbar niedrigeren Finanzierungskosten – ein direkter Vorteil für die Bilanz.

Ein Fünf-Phasen-Framework für Ihre Dekarbonisierungsstrategie, das Sie intern umsetzen können

Dieses Framework ist so konzipiert, dass es sich in Ihre bestehenden Unternehmensplanungszyklen einfügt, mit klaren Verantwortlichkeiten und Ergebnissen in jeder Phase.

Phase 1: Emissionen messen und Baseline festlegen

Beginnen Sie mit einer soliden THG-Bilanz, die Scope 1, 2 und 3 abdeckt. Ihre Baseline ist die Grundlage für die Zielsetzung und das Tracking, also investieren Sie in deren Qualität. Definieren Sie Datenverantwortliche in Ihrer Organisation: Das Facility-Management ist für Scope 1 zuständig, der Einkauf für den Großteil von Scope 3 (eingekaufte Waren, Logistik), die Personalabteilung kann bei Geschäftsreisen helfen, und das Finanzwesen koordiniert typischerweise die unternehmensweite Datenkonsolidierung.

Nutzen Sie anerkannte Standards wie das GHG Protocol, kennzeichnen Sie die Datenqualität transparent (Primärdaten vs. ausgabenbasierte Schätzungen) und identifizieren Sie Ihre Emissions-Hotspots. Für die CSRD-Konformität benötigen Sie prüfungssichere Daten und eine klare Dokumentation Ihrer Methodik. Erstellen Sie eine einfache Karte der Datenverantwortlichen und einen vierteljährlichen Aktualisierungsprozess, damit Ihre Baseline mit der Entwicklung Ihres Unternehmens Schritt hält.

Phase 2: Wissenschaftsbasierte Reduktionsziele setzen

Ihre Ziele müssen ambitioniert, glaubwürdig und auf 1,5°C-Pfade ausgerichtet sein. Unternehmen mit validierten SBTi-Zielen haben ihre Scope-1- und -2-Emissionen jährlich um 5,9 % reduziert und damit die für die 1,5°C-Ausrichtung erforderlichen 4,2 % übertroffen. Nutzen Sie diesen Benchmark, um Ihre kurzfristigen Ziele intern zu rechtfertigen.

Strukturieren Sie die Ziele nach Scopes und definieren Sie sowohl absolute als auch intensitätsbasierte Kennzahlen, wo dies sinnvoll ist. Legen Sie Zwischenziele (z. B. für 2030) fest, die vor Ihrem langfristigen Net-Zero-Datum für Verbindlichkeit sorgen. Seien Sie explizit bei dem, was SBTi über CO2-Zertifikate sagt: Tiefe interne Reduktionen stehen an erster Stelle, und Zertifikate dürfen nur für Restemissionen verwendet werden, nachdem Sie alle Reduktionsoptionen ausgeschöpft haben.

Phase 3: Ihre Dekarbonisierungs-Roadmap erstellen und finanzieren

Listen Sie Ihre Reduktionshebel nach Kategorien auf: Energieeffizienz, Elektrifizierung, erneuerbare PPAs, Brennstoffwechsel, Prozessinnovation, Kreislaufwirtschaft (recycelte Materialien, Wiederaufarbeitung) und Produkt-/Dienstleistungsdesign. Priorisieren Sie anhand einer einfachen Matrix aus Impact (reduzierte tCO₂e), Kosten (Capex und Opex) und Umsetzungszeit.

Gruppieren Sie Initiativen in Wellen: Quick Wins (Amortisation <3 Jahre), mittelfristige Projekte (3–7 Jahre) und strategische Investitionen (längerer Horizont, höhere Unsicherheit). Da Unternehmens-PPAs jährlich um 30 % wachsen und RE100-Mitglieder 57 GW an Kapazität hinzugefügt haben, sollte die Beschaffung erneuerbarer Energien für die meisten großen Unternehmen ein vorrangiger Hebel sein.

Integrieren Sie Ihre Roadmap in die Investitionsplanung, indem Sie Projekte mit interner CO2-Bepreisung (falls vorhanden) oder an Nachhaltigkeit gekoppelten Finanzierungspakten verknüpfen. Zeigen Sie dem CFO nicht nur die Kosten, sondern auch die Risikominderung (regulatorisch, reputationell) und die Umsatzsicherung durch frühzeitiges Handeln.

Phase 4: Umsetzung und Governance verankern

Richten Sie eine funktionsübergreifende Steuerungsgruppe mit Vertretern aus den Bereichen Nachhaltigkeit, Finanzen, Operations, Einkauf, HR, Recht und IT ein. Definieren Sie mit einer RACI-Matrix, wer die Ziele festlegt (typischerweise die Geschäftsführung), wer für die Umsetzung verantwortlich ist (Leiter der Geschäftsbereiche), wer das Reporting konsolidiert (Nachhaltigkeitsteam) und wer den Kauf von CO2-Zertifikaten genehmigt (oft eine gemeinsame Entscheidung von Nachhaltigkeit und Finanzen).

Verankern Sie Dekarbonisierungs-KPIs in den jährlichen Leistungsbeurteilungen für relevante Positionen. Bauen Sie interne Kompetenzen durch gezielte Schulungen und klare Richtlinien auf. Definieren Sie Genehmigungsschwellen und Eskalationspfade für Investitionen und für alle externen Klima-Claims. Diese Governance-Ebene macht aus einem Strategiedokument ein steuerbares Programm.

Phase 5: Überwachen, Berichten und Verbessern

Verfolgen Sie den Fortschritt anhand eines Kern-KPI-Sets: absolute und intensitätsbasierte Emissionen nach Scope, Anteil der Investitionen, die auf Ihren Transformationsplan ausgerichtet sind, Prozentsatz der Top-Lieferanten mit eigenen Zielen und Status der wichtigsten Roadmap-Meilensteine. Richten Sie Ihr internes Monitoring an den CSRD/ESRS-Berichtszyklen aus, damit Sie jederzeit prüfungssicher sind.

Integrieren Sie Data Governance in Ihre Systeme: Definieren Sie Rollen für Dateneingabe, -validierung und -freigabe, führen Sie einen Audit-Trail und planen Sie für eine begrenzte oder angemessene Prüfungssicherheit, je nach Ihrer CSRD-Einführungsphase. Überprüfen Sie Ziele und Roadmaps mindestens jährlich, um technologische Fortschritte, regulatorische Änderungen und die tatsächliche Leistung zu berücksichtigen.

Dekarbonisierung der Lieferkette: Ein praktisches Scope-3-Playbook

Für die meisten großen Unternehmen machen Scope-3-Emissionen 70–90 % der Gesamtemissionen aus. Ihre Reduzierung erfordert einen strukturierten Ansatz, nicht eine pauschale Ansprache von Tausenden von Lieferanten.

Segmentieren und priorisieren Sie Ihre Lieferanten

Segmentieren Sie Lieferanten nach zwei Achsen: Emissionsbeitrag (nach Ausgabenkategorie und geschätztem Fußabdruck) und strategische Bedeutung (Volumen, technische Zusammenarbeit, Abhängigkeit). Konzentrieren Sie die intensive Zusammenarbeit auf emissionsstarke, strategisch wichtige Partner, bei denen Sie Einfluss haben. Für kleinere, transaktionale Lieferanten nutzen Sie standardisierte Fragebögen oder Branchenplattformen, um Daten skaliert zu erfassen.

Erstellen Sie ein mehrstufiges Engagement-Modell: Tier-1-Lieferanten erhalten direkte Zusammenarbeit, Co-Investitionen in Reduktionsprojekte und vertragliche Zielklauseln. Tier-2-Lieferanten erhalten standardisierte Datenanfragen und Scorecards. Tier-3-Lieferanten werden über Branchenkoalitionen oder sektorweite Initiativen adressiert.

Einbinden, vertraglich regeln und unterstützen für echte Emissionsreduktionen

Nutzen Sie eine Kombination von Instrumenten:

- Datenanfragen: Standardisieren Sie Ihren THG-Datenfragebogen und fordern Sie ihn im Rahmen von Angebotsanfragen und Lieferantenbewertungen an. Nutzen Sie nach Möglichkeit CDP Supply Chain oder branchenspezifische Offenlegungsplattformen.

- Scorecards: Integrieren Sie die Emissionsleistung und Zielsetzung in die Lieferanten-Scorecards neben Qualität, Lieferung und Kosten.

- Verträge: Nehmen Sie Klauseln auf, die Offenlegung, Zielsetzung und Fortschrittsberichte vorschreiben. Erwägen Sie einen bevorzugten Lieferantenstatus für diejenigen mit validierten wissenschaftsbasierten Zielen.

- Co-Investitionen: Prüfen Sie bei strategischen Lieferanten gemeinsame Projekte (z. B. erneuerbare Energien vor Ort, Prozesseffizienz) oder Insetting-Programme, bei denen Sie Emissionsreduktionen in Ihrer eigenen Lieferkette finanzieren.

Die europäische Kreislaufwirtschaft benötigt schätzungsweise 55 Milliarden Euro pro Jahr an Investitionen, doch recycelte Materialien machen derzeit nur 8,6 % der Inputs aus. Die Zusammenarbeit mit Lieferanten im Bereich der Kreislaufwirtschaft (Sekundärmaterialien, Wiederaufarbeitung) ist sowohl ein Hebel zur Emissionsreduzierung als auch eine Strategie zur Stärkung der Resilienz. SBTi erwartet von Unternehmen, dass sie die Annahme von Zielen durch Lieferanten vorantreiben und über Fortschritte berichten. Behandeln Sie Scope 3 also als ein gesteuertes Programm, nicht als eine reine Berichtsübung.

CO2-Zertifikate verantwortungsvoll in Ihrer Dekarbonisierungsstrategie einsetzen

CO2-Zertifikate haben eine klare, aber begrenzte Rolle: die Neutralisierung von Restemissionen, nachdem Sie tiefgreifende Reduktionen umgesetzt haben. Dies steht im Einklang mit der Minderungshierarchie und den sich entwickelnden Erwartungen von SBTi und CSRD.

Stellen Sie vor dem Kauf von Zertifikaten sicher, dass Sie diese Kriterien erfüllen:

- Minderungshierarchie respektiert: Sie haben wissenschaftsbasierte Ziele gesetzt, eine finanzierte Reduktions-Roadmap erstellt und Zertifikate decken nur schwer vermeidbare Restemissionen ab.

- Qualitätsgrundlagen: Die Zertifikate weisen Zusätzlichkeit (das Projekt würde ohne CO2-Finanzierung nicht stattfinden), Permanenz (langfristige CO2-Speicherung oder dauerhafter Impact), minimales Leakage und Schutz vor Doppelzählung nach.

- Robustes MRV: Unabhängige, externe Verifizierung mit transparenter, fortlaufender Überwachung. Digitales MRV wird zunehmend zum Standard.

- Co-Benefits: Projekte liefern messbare soziale, biodiversitäts- oder entwicklungspolitische Vorteile über den CO2-Nutzen hinaus, die gegebenenfalls mit den Zielen der UN für nachhaltige Entwicklung (SDGs) im Einklang stehen.

- Standardkonformität: Die Zertifikate erfüllen die Core Carbon Principles des ICVCM oder gleichwertige hoch-integre Frameworks, um die Glaubwürdigkeit bei Prüfern und externen Gutachtern zu gewährleisten.

Der Sustainability Integrity Index von Senken bewertet Projekte anhand von über 600 Datenpunkten in diesen Kategorien und hilft Ihnen, die besten 5 % der Zertifikate auf dem Markt in die engere Wahl zu ziehen. Diese Due Diligence ist für die CSRD-Prüfung von entscheidender Bedeutung, bei der Prüfer nicht nur die Menge der stillgelegten Zertifikate, sondern auch die Nachweise ihrer Qualität und die Transparenz Ihres Beschaffungsprozesses genau unter die Lupe nehmen werden.

Etablieren Sie eine interne Richtlinie für CO2-Zertifikate, die Entscheidungskriterien, Genehmigungsworkflows und Offenlegungsregeln definiert. Dies schützt Sie vor Ad-hoc-Käufen, die Ihre Gesamtstrategie untergraben oder Greenwashing-Vorwürfe auslösen können. Es macht auch die Nutzung Ihrer CO2-Zertifikate prüfbar und vertretbar.

Häufige Hürden überwinden

Typische Blocker in großen Organisationen

Selbst mit dem Engagement der Geschäftsführung geraten Dekarbonisierungsstrategien ins Stocken. Hier sind die üblichen Verdächtigen und wie Sie sie angehen:

- Fragmentierte Verantwortung: Die Nachhaltigkeitsabteilung besitzt das Ziel, aber Operations, Einkauf und Finanzen kontrollieren die Hebel. Die Lösung: Richten Sie sofort die funktionsübergreifende Steuerungsgruppe ein und weisen Sie klare Verantwortlichkeiten über eine RACI-Matrix zu.

- Scope-3-Datenlücken: Lieferanten geben keine Daten weiter, oder Sie ertrinken in Tabellen. Die Lösung: Starten Sie ein Pilotprojekt mit Ihren 20 emissionsstärksten Lieferanten, verwenden Sie eine Standardvorlage und schaffen Sie Anreize für die Teilnahme durch einen bevorzugten Lieferantenstatus.

- Budget-Wettbewerb: Dekarbonisierungsprojekte konkurrieren mit zentralen Investitionen. Die Lösung: Positionieren Sie Projekte als Risikominderung und Effizienzsteigerung, verknüpfen Sie sie mit nachhaltigkeitsbezogenen Krediten oder Green Bonds und setzen Sie auf Quick Wins, die sich schnell amortisieren.

- Skeptische CFOs: Die Finanzabteilung sieht Kosten, nicht den Wert. Die Lösung: Erstellen Sie einen einseitigen Business Case, der regulatorische Risiken (CSRD-Strafen, EU-ETS-Kosten), Finanzierungsvorteile (niedrigere Kapitalkosten für ESG-konforme Unternehmen) und die Marktpositionierung aufzeigt.

- Greenwashing-Ängste bei Zertifikaten: Rechts- und Kommunikationsabteilungen sind nervös. Die Lösung: Verabschieden Sie eine formale Richtlinie für Zertifikate mit Qualitätskriterien, transparenter Offenlegung und einer klaren Sprache, die besagt, dass Zertifikate nur Restemissionen abdecken und keine Reduktionen ersetzen.

Nur 14 % der börsennotierten Unternehmen weltweit haben SBTi-validierte Ziele, und nur 6 % der globalen Unternehmensemissionen werden von Zielen abgedeckt, die auf Kurs sind. Sie sind nicht allein, wenn Sie sich in den Anfangsphasen befinden. Der Schlüssel liegt darin, mit einem schrittweisen, pragmatischen Ansatz zu beginnen, der an Fahrt gewinnt.