Pariser Abkommen

Das Pariser Klimaabkommen ist ein rechtsverbindliches internationales Übereinkommen zum Klimawandel, das am 12. Dezember 2015 auf der COP21 in Paris von 195 Staaten verabschiedet wurde und am 4. November 2016 in Kraft trat. Heute ist fast jedes Land der Welt Vertragspartei des Abkommens, was es zum umfassendsten globalen Rahmen für den Klimaschutz macht.

Für Nachhaltigkeitsverantwortliche in Unternehmen ist das Pariser Klimaabkommen mehr als nur ein diplomatischer Meilenstein. Es ist die Grundlage für die Regulierungen, mit denen Ihr Unternehmen heute konfrontiert ist: CSRD, EU-Taxonomie, CSDDD, EU ETS und CBAM leiten ihre Ambitionen und Zeitpläne direkt aus Paris ab. Wenn Ihre Wirtschaftsprüfer fragen, ob Ihre Klimaziele „glaubwürdig“ sind, oder Ihr Vorstand Ihre Strategie für CO2-Zertifikate hinterfragt, messen sie Sie implizit an den Benchmarks des Pariser Abkommens.

Das zentrale Ziel des Abkommens ist es, den Anstieg der globalen Durchschnittstemperatur auf deutlich unter 2 °C über dem vorindustriellen Niveau zu halten und Anstrengungen zu unternehmen, den Anstieg auf 1,5 °C zu begrenzen. Dieses Temperaturziel ist keine reine Rhetorik. Es führt zu harten Anforderungen an die Emissionsreduktion, die die Erwartungen von Investoren, regulatorische Fristen und die Kriterien für „Paris-konforme“ Unternehmensstrategien prägen.

Das 1,5-Grad-Ziel und was es für die globalen Emissionen bedeutet

Um die Erderwärmung mit keiner oder nur geringer Überschreitung auf 1,5 °C zu begrenzen, müssen die globalen Netto-CO₂-Emissionen bis 2030 um etwa 45 % gegenüber dem Stand von 2010 sinken und um 2050 Net Zero erreichen. Zum Vergleich: Ein 2-Grad-Pfad erfordert eine Reduzierung um etwa 25 % bis 2030 und das Erreichen von Net Zero um 2070. Deshalb ist der Unterschied zwischen „deutlich unter 2 °C“ und „1,5 °C“ operativ so wichtig: Das Tempo der Dekarbonisierung in den nächsten fünf bis sieben Jahren ist bei 1,5-Grad-Szenarien dramatisch höher.

Für große Unternehmen bedeutet dies, dass jede Net-Zero-Verpflichtung, die sich als Paris-konform bezeichnet, Zwischenreduktionen nachweisen muss, die nahe an dieser 45-%-Reduktion bis 2030 liegen. Viele Unternehmensziele beziehen sich heute noch auf 2-Grad-Pfade oder veraltete Baselines, die von Investoren oder Ratingagenturen nicht mehr als glaubwürdig angesehen werden. Wenn Ihr Ziel für 2030 auf Basis eines 2-Grad-Sektorpfades festgelegt wurde, werden Sie mit hoher Wahrscheinlichkeit unter Druck geraten, dieses nach oben zu korrigieren.

Die praktische Konsequenz: Wenn Sie wissenschaftsbasierte Ziele, Ihr internes CO2-Budget oder Ihren Transformationsplan entwerfen, dient der 1,5-Grad-Pfad des IPCC als zentraler Orientierungspunkt. Jede wichtige EU-Klimaregulierung, vom Klimagesetz bis zur CSRD, hat diesen Pfad mittlerweile als Referenzszenario für Compliance und Offenlegung verankert.

Vom Pariser Abkommen in Ihre Bilanz: Wie sich der Vertrag in EU-Regeln niederschlägt

Das Pariser Abkommen, das EU-Klimagesetz und warum die Ziele für 2030/2050 für Sie wichtig sind

Das Pariser Klimaabkommen funktioniert nach einem fünfjährigen „Ratchet“-Zyklus, bei dem die Länder ab 2020 national festgelegte Beiträge (NDCs) einreichen, wobei jeder nachfolgende NDC eine höhere Ambition widerspiegeln soll. Die EU hat ihre Verpflichtungen aus Paris durch das Europäische Klimagesetz in rechtsverbindliches nationales Recht umgesetzt. Dieses verpflichtet die Union zur Klimaneutralität bis 2050 und zu einer Nettoreduktion der Treibhausgasemissionen um mindestens 55 % bis 2030 im Vergleich zu 1990.

Warum ist das für Ihr Unternehmen relevant? Weil jede wichtige EU-Nachhaltigkeitsregulierung, mit der Sie konfrontiert sind, diese Ziele für 2030 und 2050 als Grundlage nimmt. Ihre Klimaberichterstattung im Rahmen der CSRD muss zeigen, wie Ihr Transformationsplan mit der Begrenzung der Erderwärmung auf 1,5 °C im Einklang steht. Ihre EU-Taxonomie-Konformität hängt davon ab, ob Ihre Aktivitäten mit dem langfristigen Temperaturziel des Pariser Abkommens vereinbar sind. Ihre Sorgfaltspflichten in der Lieferkette gemäß der CSDDD beziehen sich explizit auf das 1,5-Grad-Ziel. Kurz gesagt: Das Pariser Abkommen ist keine abstrakte Politik mehr. Es ist fest in Ihren Audit-Fragen, Entscheidungen zur Kapitalallokation und rechtlichen Compliance-Verpflichtungen verankert.

CSRD, EU-Taxonomie, CSDDD, EU ETS und CBAM in einer einfachen Übersicht

So funktioniert die Kette in der Praxis:

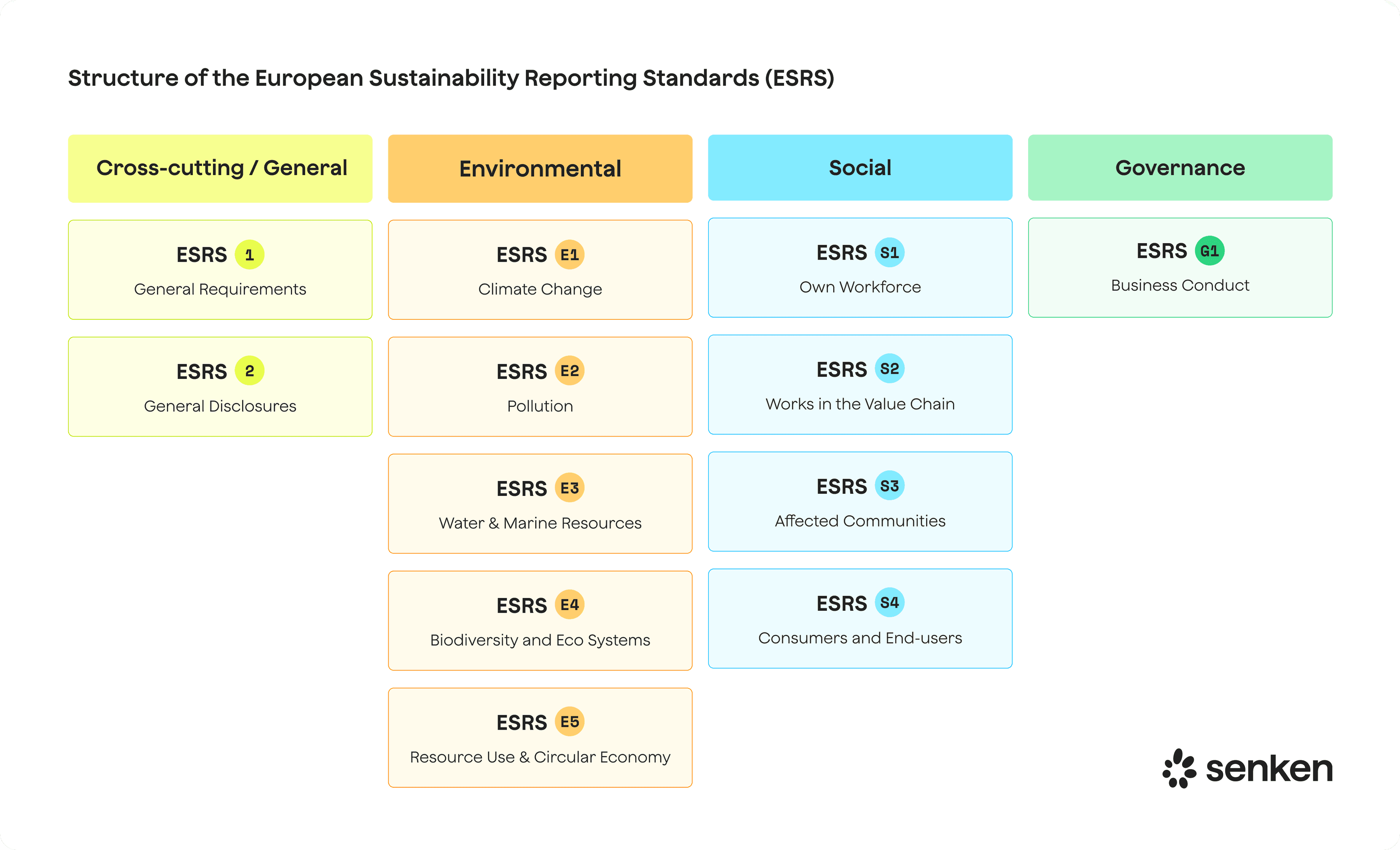

CSRD (Corporate Sustainability Reporting Directive): Die CSRD trat am 5. Januar 2023 in Kraft und verpflichtet alle großen Unternehmen sowie börsennotierte Gesellschaften zur Nachhaltigkeitsberichterstattung, mit einer gestaffelten Anwendung ab dem Geschäftsjahr 2024. Ihre ESRS-E1-Klimaberichterstattung muss Transformationspläne enthalten, die die Vereinbarkeit mit der Begrenzung der Erderwärmung auf 1,5 °C belegen. Wirtschaftsprüfer werden fragen, wie Ihre Ziele für 2030, Ihre Capex-Pläne und die Nutzung von CO2-Zertifikaten diesen Pfad unterstützen.

EU-Taxonomie: Die Verordnung (EU) 2020/852 legt Kriterien für ökologisch nachhaltige Wirtschaftsaktivitäten fest. Eine Aktivität, die den Klimaschutz fördert, muss mit dem langfristigen Temperaturziel des Pariser Abkommens vereinbar sein. Wenn Sie Investitionen oder Produkte als Taxonomie-konform kennzeichnen wollen, müssen Sie nachweisen, dass sie einen 1,5-Grad-Pfad unterstützen.

CSDDD (Corporate Sustainability Due Diligence Directive): Die im Juni 2024 verabschiedete CSDDD verpflichtet große Unternehmen, Sorgfaltspflichten für Menschenrechte und Umweltauswirkungen entlang ihrer Wertschöpfungsketten zu integrieren, mit explizitem Verweis auf das 1,5-Grad-Ziel des Pariser Abkommens. Das bedeutet, dass Ihre Scope-3-Zulieferer glaubwürdige Klimapläne vorlegen müssen und Sie für deren Einhaltung rechtlich zur Verantwortung gezogen werden.

EU ETS und CBAM: Der lineare Reduktionsfaktor des EU ETS wurde für 2024–2027 auf 4,3 % pro Jahr und ab 2028 auf 4,4 % erhöht, um bis 2030 eine Reduktion von 62 % im Vergleich zu 2005 zu erreichen. Der CBAM, der im Mai 2023 in Kraft trat, belegt Importe von CO2-intensiven Gütern mit einem CO2-Preis und geht ab Januar 2026 in die volle Zertifikatsabgabepflicht über. Beide Mechanismen spiegeln direkt den Paris-konformen Kurs der EU wider und führen zu konkreten Kosten für Ihren Betrieb und Ihre Lieferkette.

Praktische Checkliste für Nachhaltigkeitsverantwortliche:

- Welche Regulierung trifft Ihr Unternehmen zuerst? (Typischerweise CSRD, dann je nach Größe, Sektor und Lieferkettenkomplexität die Taxonomie, CBAM und CSDDD.)

- Wer ist intern für welchen Teil verantwortlich? (Finanzen für CSRD/Taxonomie, Einkauf für CSDDD, Betrieb für ETS/CBAM.)

- Sind Ihre aktuellen Ziele und Ihr Transformationsplan ausreichend, um das CSRD-Audit und die Prüfung durch Investoren unter diesen Regeln zu bestehen?

Eine Paris-konforme Klimastrategie für Unternehmen entwickeln

Von 1,5-Grad-Pfaden zu wissenschaftsbasierten Unternehmenszielen

Der Aufbau einer Paris-konformen Strategie besteht nicht aus Absichtserklärungen. Es geht darum, globale CO2-Budgets in unternehmensspezifische Reduktions-Roadmaps zu übersetzen, die vor Wirtschaftsprüfern, Investoren und Regulierungsbehörden verteidigt werden können. Hier ist ein einfacher Fünf-Schritte-Prozess:

1. Erfassen Sie Ihren CO2-Fußabdruck und die wichtigsten Emissionsquellen: Beginnen Sie mit einer robusten, auditierbaren THG-Bilanz, die Scope 1, 2 und wesentliche Scope-3-Kategorien abdeckt. Identifizieren Sie Ihre größten Emissionsquellen und stellen Sie sicher, dass Ihre Daten für das Baseline-Jahr solide sind.

2. Vergleichen Sie sich mit 1,5-Grad-Sektorpfaden: Nutzen Sie Frameworks wie die Sektorleitfäden der Science Based Targets initiative (SBTi) oder die Net-Zero-Sektor-Roadmaps der IEA, um zu verstehen, wie Dekarbonisierung in Ihrer Branche aussieht. SBTi bietet sektorspezifische Methoden, die das globale 1,5-Grad-CO2-Budget in Ziele auf Unternehmensebene übersetzen.

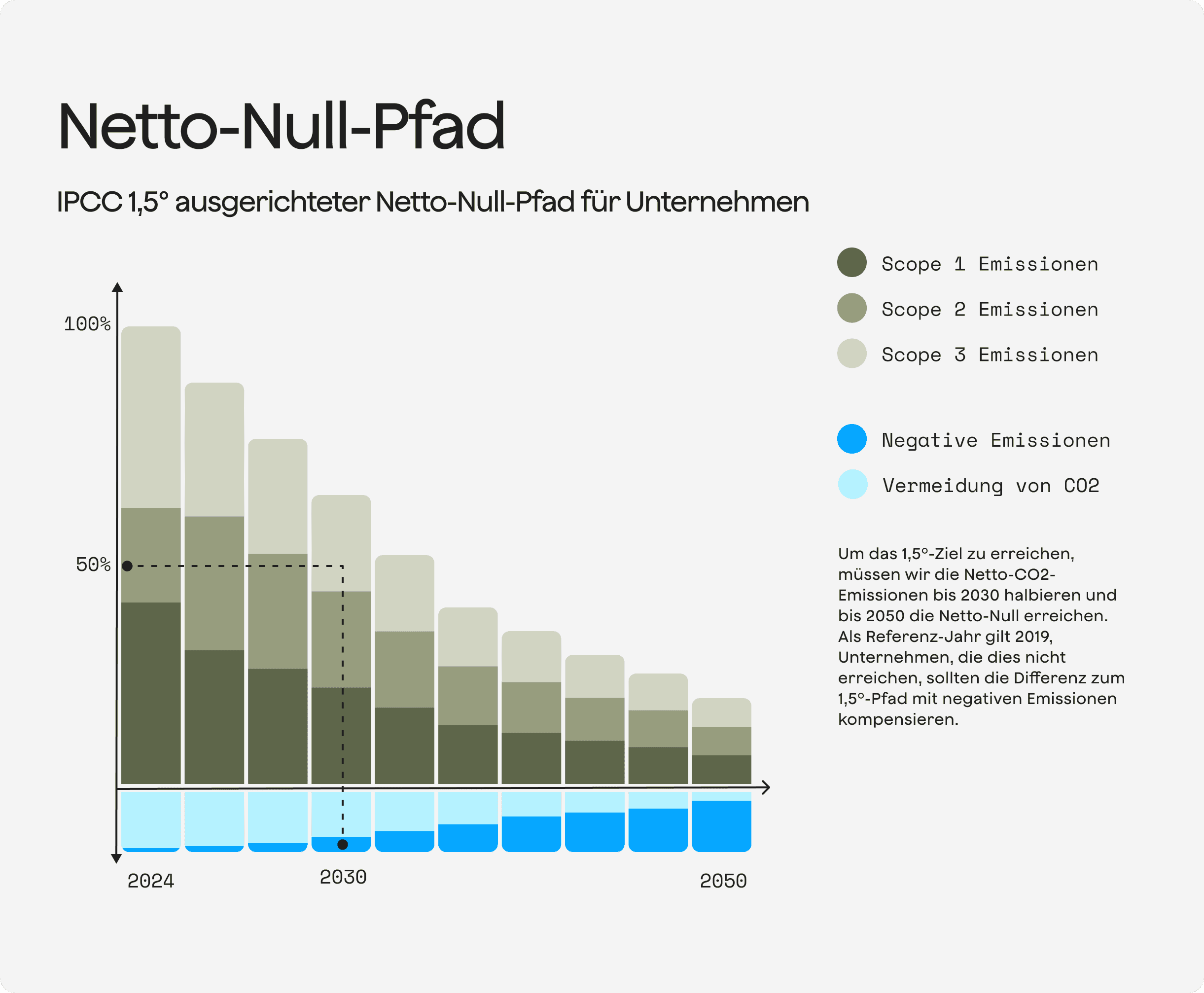

3. Setzen Sie kurzfristige (2030) und Net-Zero-Ziele, die die Pariser Pfade widerspiegeln: Ihr kurzfristiges Ziel sollte zeigen, dass Sie auf dem richtigen Weg sind, um bis 2030 eine CO₂-Reduktion von rund 45 % zu erreichen (ausgehend von einem Baseline-Jahr 2010 oder einem Äquivalent). Ihr langfristiges Ziel sollte eine Verpflichtung zu Net-Zero-CO₂ um 2050 beinhalten, mit Klarheit darüber, welche „Restemissionen“ verbleiben und wie diese adressiert werden. Viele Unternehmen machen den Fehler, nur ein Net-Zero-Ziel für 2050 zu setzen, ohne glaubwürdige Zwischenziele für 2030. Investoren und Regulierungsbehörden fordern heute beides.

4. Definieren Sie ein internes CO2-Budget und Meilensteine: Ein CO2-Budget übersetzt Ihren Reduktionspfad in die kumulativen Tonnen CO₂e, die Sie von heute bis zum Erreichen von Net Zero emittieren dürfen. Teilen Sie dieses Budget in Fünfjahresschritte (2025–2030, 2030–2035 usw.) auf und weisen Sie die Verantwortung auf Geschäfts- oder Anlagenebene zu. Das macht die Dekarbonisierung für Ihren CFO und Ihre Betriebsteams greifbar.

5. Integrieren Sie die Strategie in Governance, Capex-Planung und Beschaffung: Paris-Konformität muss über den Nachhaltigkeitsbericht hinausgehen. Verankern Sie sie in der Risikoüberwachung des Vorstands, verknüpfen Sie Klima-KPIs mit der Vergütung von Führungskräften und integrieren Sie Paris-konforme Kriterien in Ihren Genehmigungsprozess für Capex und die Lieferantenauswahl. Verwenden Sie beispielsweise einen internen CO2-Preis, der die Entwicklung der Kosten im EU ETS und CBAM widerspiegelt, und fordern Sie für große Investitionsprojekte den Nachweis der Übereinstimmung mit Ihrem CO2-Budget für 2030.

Governance, Capex und Lieferantenstrategie aus der Paris-Perspektive

Hier sind drei konkrete Fragen, mit denen Sie testen können, ob Ihre Strategie wirklich Paris-konform oder nur „regulierungs-konform“ ist:

Frage an Ihren CFO: „Sind unsere Zwischenziele Paris-konsistent (auf dem Weg zu 45 % Reduktion bis 2030 und Net Zero um 2050) oder orientieren sie sich lediglich an der aktuellen nationalen Politik, die möglicherweise unter einem 1,5-Grad-Pfad liegt?“ Der Unterschied ist entscheidend, da die aktuellen NDCs und Politiken immer noch hinter den Zielen von Paris zurückbleiben und führende Investoren Sie direkt an 1,5-Grad-Szenarien messen.

Frage an Ihren COO: „Wie viel unseres geplanten Capex in den nächsten drei bis fünf Jahren ist Paris-konform, d. h. unterstützt Aktivitäten, die mit 1,5 °C vereinbar sind, oder wird für Dekarbonisierung, Anpassung oder ermöglichende Infrastruktur ausgegeben?“ Viele Unternehmen stellen fest, dass der Großteil ihres Capex immer noch CO2-intensive Anlagen oder den Status quo zementiert, was zu Stranded Assets oder Abschreibungen führen wird, wenn die Regulierung verschärft wird.

Frage an Ihren Einkaufsleiter: „Haben wir einen internen CO2-Preis, der die Entwicklung von EU ETS und CBAM widerspiegelt, und nutzen wir ihn, um Lieferantenentscheidungen und Vertragsverhandlungen zu steuern?“ Wenn Ihre Einkaufsentscheidungen die steigenden CO2-Kosten ignorieren, die in Waren und Dienstleistungen enthalten sind, preisen Sie das Paris-konforme Risiko nicht ein und werden Margendruck ausgesetzt sein, wenn CBAM und die Sorgfaltspflichten in der Wertschöpfungskette greifen.

Pariser Abkommen, Artikel 6 und CO2-Zertifikate: Märkte nutzen ohne Greenwashing

Was Artikel 6 wirklich für die Kompensation durch Unternehmen ändert

Artikel 6.2 des Pariser Abkommens gibt Ländern Leitlinien für kooperative Ansätze und erlaubt die Nutzung von international übertragenen Minderungsergebnissen (ITMOs) für ihre NDCs, vorbehaltlich einer robusten Bilanzierung und Corresponding Adjustments zur Vermeidung von Doppelzählung. Artikel 6.4 schafft einen von der UN überwachten Mechanismus zur Ausstellung von Minderungseinheiten für Aktivitäten, die zusätzliche, messbare und dauerhafte THG-Emissionsreduktionen oder -entnahmen erzielen, wobei 2 % der Erlöse an den Anpassungsfonds gehen und eine Gesamtminderung der globalen Emissionen gefordert wird.

Einfach ausgedrückt: Artikel 6 ist das Regelwerk des Pariser Abkommens für CO2-Märkte. Die wichtigsten Änderungen für Unternehmenskäufer sind:

Corresponding Adjustments: Wenn ein Zertifikat international transferiert und von einem Unternehmen oder einem anderen Land für dessen Ziel verwendet wird, muss das Gastland seine nationale Emissionsbilanz anpassen, um zu vermeiden, dass dieselbe Tonne CO₂ doppelt gezählt wird. Dies verhindert das Problem der Doppelzählung, das ältere CO2-Märkte belastete. Für Käufer im freiwilligen Markt bedeutet dies, dass Zertifikate, die unter Artikel-6-Frameworks ausgestellt wurden (oder die freiwillig Corresponding Adjustments anwenden), eine höhere Integrität und ein geringeres rechtliches Risiko aufweisen.

Gesamtminderung der globalen Emissionen: Zertifikate nach Artikel 6.4 müssen zu einer allgemeinen Verringerung der globalen Emissionen beitragen und nicht nur zu einer Verschiebung von einem Akteur zum anderen. Dies erhöht die Anforderungen an Zusätzlichkeit und konservative Baselines. Zertifikate, die Emissionen nur verlagern oder überhöhte Baselines verwenden, werden diesen Standard nicht erfüllen.

Strengere Transparenz und Verifizierung: Sowohl Artikel 6.2 als auch 6.4 erfordern eine robuste Berichterstattung und eine Drittverifizierung nach UNFCCC-Regeln. Obwohl die meisten Unternehmenskäufe heute auf freiwilligen Märkten außerhalb von Artikel 6 stattfinden, werden die durch Artikel 6 gesetzten Integritätserwartungen schnell zum Maßstab, den Wirtschaftsprüfer, Investoren und Regulierungsbehörden zur Beurteilung aller CO2-Zertifikate heranziehen.

Für Unternehmen, die der CSRD unterliegen, ist die praktische Konsequenz klar: Wenn Sie CO2-Zertifikate verwenden, um „CO2-Neutralität“ zu claimen oder Restemissionen in Ihrem Net-Zero-Plan zu adressieren, benötigen Sie eine Dokumentation, die nachweist, dass die Zertifikate den Integritätsstandards von Artikel 6 entsprechen. Minderwertige Zertifikate, die keine robuste Zusätzlichkeit, Permanenz und den Ausschluss von Doppelzählung nachweisen können, stellen jetzt ein Compliance- und Reputationsrisiko dar.

Ein praktisches Framework für die „Paris-konforme“ Nutzung von CO2-Zertifikaten

Hier ist eine klare, umsetzbare Hierarchie für Unternehmen, die CO2-Zertifikate unter der Perspektive des Pariser Abkommens nutzen:

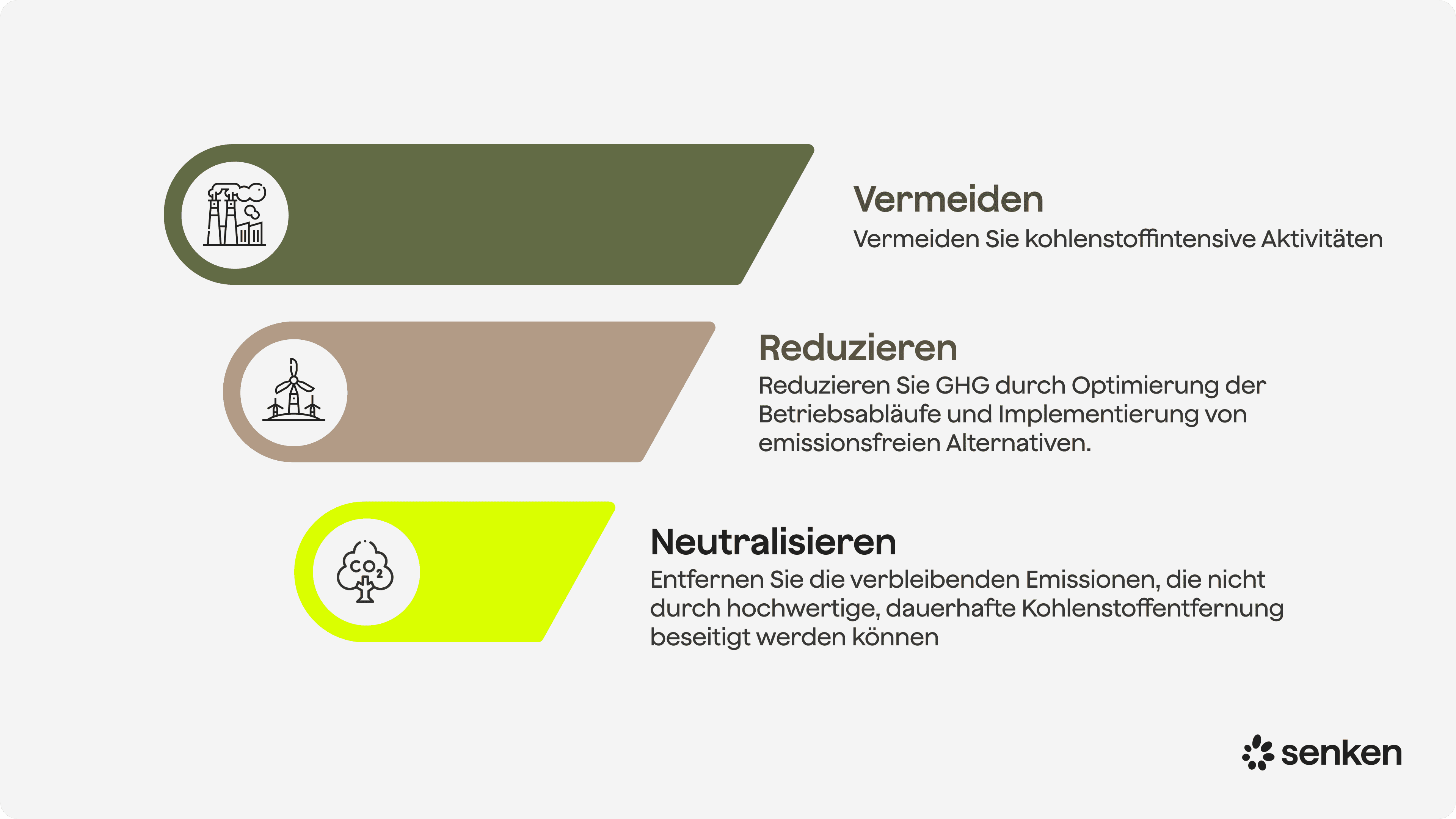

1. Maximieren Sie die interne Reduktion im Einklang mit 1,5 °C: CO2-Zertifikate sind kein Ersatz für eine tiefgreifende Dekarbonisierung. Ihre erste Priorität ist die Reduzierung Ihrer eigenen Emissionen in dem Tempo, das ein 1,5-Grad-Pfad erfordert (ca. 45 % bis 2030). Erst nachdem Sie kosteneffiziente interne Reduktionsmaßnahmen ausgeschöpft haben, sollten Sie auf Zertifikate zurückgreifen, um Restemissionen zu adressieren.

2. Definieren Sie Restemissionen transparent: Seien Sie explizit, welche Emissionen Sie als „Restemissionen“ klassifizieren (typischerweise schwer vermeidbare Scope-1- und unvermeidbare Scope-3-Emissionen). Viele Unternehmen klassifizieren Emissionen zu großzügig als Restemissionen, um die fortgesetzte Kompensation zu rechtfertigen. Im Rahmen der CSRD müssen Sie diese Klassifizierung gegenüber Wirtschaftsprüfern verteidigen.

3. Verwenden Sie nur hochwertige Zertifikate, die robuste Kriterien erfüllen: Die Core Carbon Principles des Integrity Council for the Voluntary Carbon Market (ICVCM) definieren zehn Kriterien für hochwertige CO2-Zertifikate, darunter Zusätzlichkeit, Permanenz, robuste Quantifizierung, keine Doppelzählung und Kompatibilität mit Net-Zero-Pfaden, die auf 1,5 °C ausgerichtet sind. In der Praxis bedeutet dies:

- Zusätzlichkeit: Das Projekt wäre ohne die Finanzierung durch CO2-Zertifikate nicht zustande gekommen.

- Permanenz: Die CO2-Speicherung ist dauerhaft (mehrere Jahrhunderte bei Removals oder gegen Umkehrung geschützt).

- Konservative Baselines: Emissionsreduktionen werden gegen realistische kontrafaktische Szenarien berechnet, nicht gegen überhöhte Referenzszenarien.

- Keine Doppelzählung: Die Zertifikate sind mit Corresponding Adjustments versehen oder werden unter Frameworks ausgestellt, die mehrfache Claims verhindern.

- CSRD-konforme Dokumentation: Sie verfügen über transparente, auditierbare Nachweispakete für jedes Zertifikat, einschließlich Verifizierungsberichten von Drittanbietern, Projektüberwachungsdaten und der Übereinstimmung mit ICVCM- oder gleichwertigen Standards.

Senkens Sustainability Integrity Index operationalisiert diese Filter in der Praxis und bewertet Projekte anhand von mehr als 600 Datenpunkten, die den CO2-Impact, Co-Benefits jenseits von CO2, MRV-Prozesse und Compliance abdecken. Mit einer Projektakzeptanzrate von unter 5 % stellt der SII sicher, dass nur die hochwertigsten Zertifikate – diejenigen, die CSRD-Audits und der an Artikel 6 orientierten Prüfung standhalten – in die Portfolios der Kunden gelangen. Vodafone Deutschland nutzte beispielsweise das SII-Framework, um ein Oxford-konformes Removals-Portfolio aufzubauen, das die verbleibenden Scope-1- und Scope-2-Emissionen neutralisierte und gleichzeitig Greenwashing-Risiken vermied und Audits durch sofort einsatzbereite Nachweispakete vereinfachte.

Funktioniert das Pariser Abkommen – und wie sollten Unternehmen reagieren?

Die kurze Antwort: Es gibt reale Fortschritte, aber sie sind unzureichend. Mitte 2025 haben weltweit 12.353 Unternehmen wissenschaftsbasierte Ziele festgelegt oder sich dazu verpflichtet, mit 9.764 validierten Zielen und 2.325 Net-Zero-Zielen. Fast zwei Drittel (63 %) der Forbes Global 2000 haben Net-Zero-Ziele, die einen Jahresumsatz von über 36 Billionen US-Dollar abdecken. Eine Analyse von 51 großen globalen Unternehmen ergab jedoch durchschnittliche Emissionsreduktionsziele für 2030 von 30 %, was unter der für die Begrenzung der Erderwärmung auf 1,5 °C erforderlichen Reduktion von ca. 43 % liegt, wobei sich viele Unternehmen eher auf Kompensationen als auf robuste Reduktionsmaßnahmen verlassen.

Der Bericht der Transition Pathway Initiative aus dem Jahr 2024 ergab, dass 30 % der 409 größten Unternehmensemittenten langfristige (2050) Ziele haben, die mit 1,5 °C im Einklang stehen (ein Anstieg von 7 % im Jahr 2020), aber oft fehlen Zwischenziele und klare Strategieelemente. Der Climate Action 100+ Net Zero Company Benchmark berichtete, dass nur 10 % der Fokusunternehmen kurzfristige (bis 2025) Ziele haben, die mit einem 1,5-Grad-Szenario übereinstimmen und alle wesentlichen Emissions-Scopes abdecken.

Mit anderen Worten: Viele große Unternehmen haben Net-Zero-Versprechen abgegeben, aber nur eine Minderheit verfügt über glaubwürdige, 1,5-Grad-konforme kurz- und mittelfristige Pläne, die alle Scopes abdecken. Auch die aktuellen nationalen Politiken und NDCs bleiben unzureichend; die Welt ist noch nicht auf Kurs, um die Temperaturziele von Paris zu erreichen, und es besteht eine erhebliche Ambitions- und Umsetzungslücke.

Was das für Ihr Unternehmen bedeutet: Eine „minimale Compliance“ mit den heutigen nationalen Politiken oder EU-Verordnungen liegt unterhalb eines Paris-konformen Pfades. Führende Investoren, Ratingagenturen und NGOs messen große DACH-Unternehmen zunehmend direkt an 1,5-Grad-Szenarien und nicht nur am gesetzlichen Minimum. Wenn Ihre Strategie darin besteht, nur das zu tun, was die Regulierung heute vorschreibt, riskieren Sie, von Investoren, die Frameworks wie die Transition Pathway Initiative, Climate Action 100+ oder die CDP-A-Liste verwenden, als Nachzügler eingestuft zu werden.

Die Konsequenz für Unternehmen ist klar: Sie müssen eine schnellere Dekarbonisierung planen, als es das gesetzliche Minimum vorschreibt. Unternehmen, die darauf warten, dass die Regulierung jeden Schritt erzwingt, werden mit kurzfristigen, kostspieligen Umstellungen und Stranded Assets konfrontiert. Diejenigen, die sich proaktiv an 1,5-Grad-Pfaden ausrichten, können sich Kostenvorteile sichern, den Zugang zu hochwertigen CO2-Removals sichern, bevor das Angebot knapp wird, und sich als Klimaführer in ihren Sektoren positionieren.