Wie integrieren Sie Ihre Netto Null Reise in Ihre Nachhaltigkeitsberichterstattung?

Wichtige Erkenntnisse zur Nachhaltigkeitsberichterstattung:

- 80% der N100-Unternehmen weltweit führen eine Nachhaltigkeitsberichterstattung durch, wobei 65% dieser Unternehmen in ihren Berichten die CO2-Reduzierung offenlegen. KPMG

- Ab 2025 verpflichtet die EU große und börsennotierte Unternehmen, ESG-bezogene Risiken und Chancen offenzulegen, wobei sie den Einfluss ihrer Aktivitäten auf Menschen und die Umwelt unter der Richtlinie zur Berichterstattung über die Unternehmensnachhaltigkeit (CSRD) betont. Dadurch wird die Tiefe und Robustheit der Nachhaltigkeitsberichterstattung über den vorherigen Rahmen hinaus verbessert.

- Die CSRD führt die Umwelt-, Sozial- und Governance-Berichtsstandards (ESRS) ein, um die Offenlegung allgemeiner, umweltbezogener, sozialer und Governance-Informationen zu standardisieren und diese neben Finanzdaten in Jahresberichten zu integrieren. Somit unterliegen sie strengen Prüfprozessen die die Genauigkeit und Zuverlässigkeit der Informationen gewährleisten sollen.

- Unternehmen sind verpflichtet, ein detailliertes Inventar der gekauften CO2-Zertifikate zu führen, die erzielten Emissionsreduzierungen transparent zu kommunizieren und die lokalen und internationalen regulatorischen Anforderungen einzuhalten. Dies unterstreicht die Bedeutung von Transparenz, Compliance und die Nutzung von CO2-Zertifikaten für Umweltauswirkungen und Stakeholder-Engagement.

Welche Informationen muss Ihre Nachhaltigkeitsberichterstattung über Ihre Netto Null Reise enthalten??

Derzeit gibt es keine spezielle Berichterstattung, die ein Unternehmen durchführen muss, um gesetzlichen oder regulatorischen Anforderungen zu entsprechen, wenn sie auf ihrem Netto Null Pfad sind oder Netto Null-Ziele gesetzt haben. Unternehmen werden ihre Netto Null Aktivitäten als Teil jeder normalen ESG-Berichterstattung übermitteln.

Jedoch gibt es wichtige Aspekte, die bei der Berichterstattung beachtet werden müssen.

- Entscheidet sich ein Unternehmen für einen bestimmten Standard, wie zum Beispiel SBTI, gibt er spezifische Berichterstattungsanforderungen vor, um den Standard zu erfüllen. Dies ist etwas, das man vor der Anmeldung zu einem Standard berücksichtigen sollte.

- Die in Europa in Kraft tretende CSRD-Gesetzgebung, besagt, dass Sie, wenn Sie eine Netto Null Behauptung aufstellen, folgendes berichten müssen:

- Sie müssen über den Umfang, die Methoden und Rahmenbedingungen berichten, die Ihr Unternehmen verwendet hat, um das Netto Null-Engagement zu erreichen.

- Erklärung dessen, was Umfang, Methodik und Frameworks bedeuten.

Was sind die Vorteile der Nachhaltigkeitsberichterstattung über Ihre Netto Null Reise?

Es gibt greifbare Geschäftsvorteile, die durch die Offenlegung gegenüber Ihrer Stakeholder erzielt werden können. Das CDP erkennt unter den 23.000 Umweltdaten offenlegenden Unternehmen folgende Vorteile:

- Sie schützen und verbessern den Ruf Ihres Unternehmens, schaffen Vertrauen durch Transparenz und reagieren auf die wachsenden Umweltbedenken in der Öffentlichkeit.

- Sie steigern Ihren Wettbewerbsvorteil, wenn es um die Performance an der Börse, den Zugang zu Kapital und das Gewinnen von Ausschreibungen geht.

- Sie sind durch eine international anerkannte Nachhaltigkeitsbewertung innerhalb Ihrer Branche vergleichbar und können Ihrer Vorteile gegenüber des Wettbewerbs klar hervorheben.

- Identifizieren Sie durch eine datengesteuerte Strategie frühzeitig aufkommende Umweltrisiken und Chancen, die Sie sonst womöglich verpassen würden.

- In einer Welt, in der die Pflicht zum Reporting an Fahrt gewinnt, ermöglicht das befolgen der CDP Richtlinien Unternehmen, Berichterstattungsvorschriften in verschiedenen interationalen Regionen zu erfüllen.

Risiken der Nachhaltigkeitsberichterstattung Ihrer Netto Null Reise

- Ein Nichtbefolgen der lokalen und internationalen Vorschriften, die CO2-Zertifikate regeln, kann rechtliche und reputationsbezogene Risiken zur Folge haben.

- Stellen Sie die Legitimität der erworbenen CO2-Zertifikate sicher, indem Sie mit anerkannten Zertifizierungsstellen zusammenarbeiten und etablierte Standards einhalten.

- Der Wert von CO2-Zertifikaten kann schwanken, was möglicherweise die finanziellen Aspekte Ihrer Berichterstattung beeinflusst.

Zusammenfassend ist die Berichterstattung über CO2-Zertifikate eine Möglichkeit, Ihr Umweltengagement zu demonstrieren und sich mit Nachhaltigkeitszielen zu positionieren. Eine ordnungsgemäße Dokumentation, transparentes Reporting und die Einhaltung von Vorschriften sind entscheidend, um die Vorteile zu maximieren und potenzielle Probleme zu mindern.

Das regulatorische Umfeld zur Nachhaltigkeitsberichterstattung:

- Der europäische Grüne Deal und das Klimaschutzgesetz setzen rechtlich verbindliche Ziele für die EU. Dazu gehört die Klimaneutralität bis 2050, die Reduzierung der Treibhausgasemissionen bis 2030 um mindestens 55 % im Vergleich zu den Werten von 1990 und unterstreicht so das Engagement der EU im Kampf gegen den Klimawandel.

- Die Richtlinie zur Berichterstattung über die Unternehmensnachhaltigkeit (CSRD) verbessert die Transparenz in Umwelt- und Sozialgovernance für rund 50.000 EU-Unternehmen erheblich, indem sie detaillierte Nachhaltigkeitsangaben vorschreibt, um die Berichtspraktiken in der gesamten EU zu standardisieren.

- Die Anforderungen des CSRD an umfassende ESG-Berichterstattung lenken die unternehmerische Entscheidungsfindung indirekt in Richtung Nachhaltigkeit, indem sie eine detaillierte Datenerfassung erfordern und somit Umweltaspekte effektiver in die Unternehmensstrategien integrieren.

Internationale und europäische Vorschriften die bei der Nachhaltigkeitsberichterstattung zu beachten sind

- EU Green Deal

- Klimagesetz

- CSRD

EU Green Deal

Der im Dezember 2019 verabschiedete europäische Grüne Deal ist ein ehrgeiziges Maßnahmenpaket, das darauf abzielt, die Wirtschaft der EU nachhaltig zu gestalten, indem es das Ziel verfolgt, bis 2050 Klimaneutralität zu erreichen. Das Ergebnis werden neue Vorschriften und Regularien sein, die Emissionsreduzierungen durchsetzen.

Klimagesetz

Das europäische Klimagesetz, das im Juni 2021 verabschiedet wurde, verwandelt das politische Engagement für Netto Null Emissionen bis 2050, das durch den Europäischen Grünen Deal festgelegt wurde, in eine rechtlich bindende Verpflichtung. Es setzt ein Zwischenziel für die Reduzierung der Netto-Treibhausgasemissionen: Die Emissionen nach Abzug von Negativ Emissionen im Jahr 2030 sollen mindestens 55% der Emissionen des Jahres 1990 sein.

Das CSRD

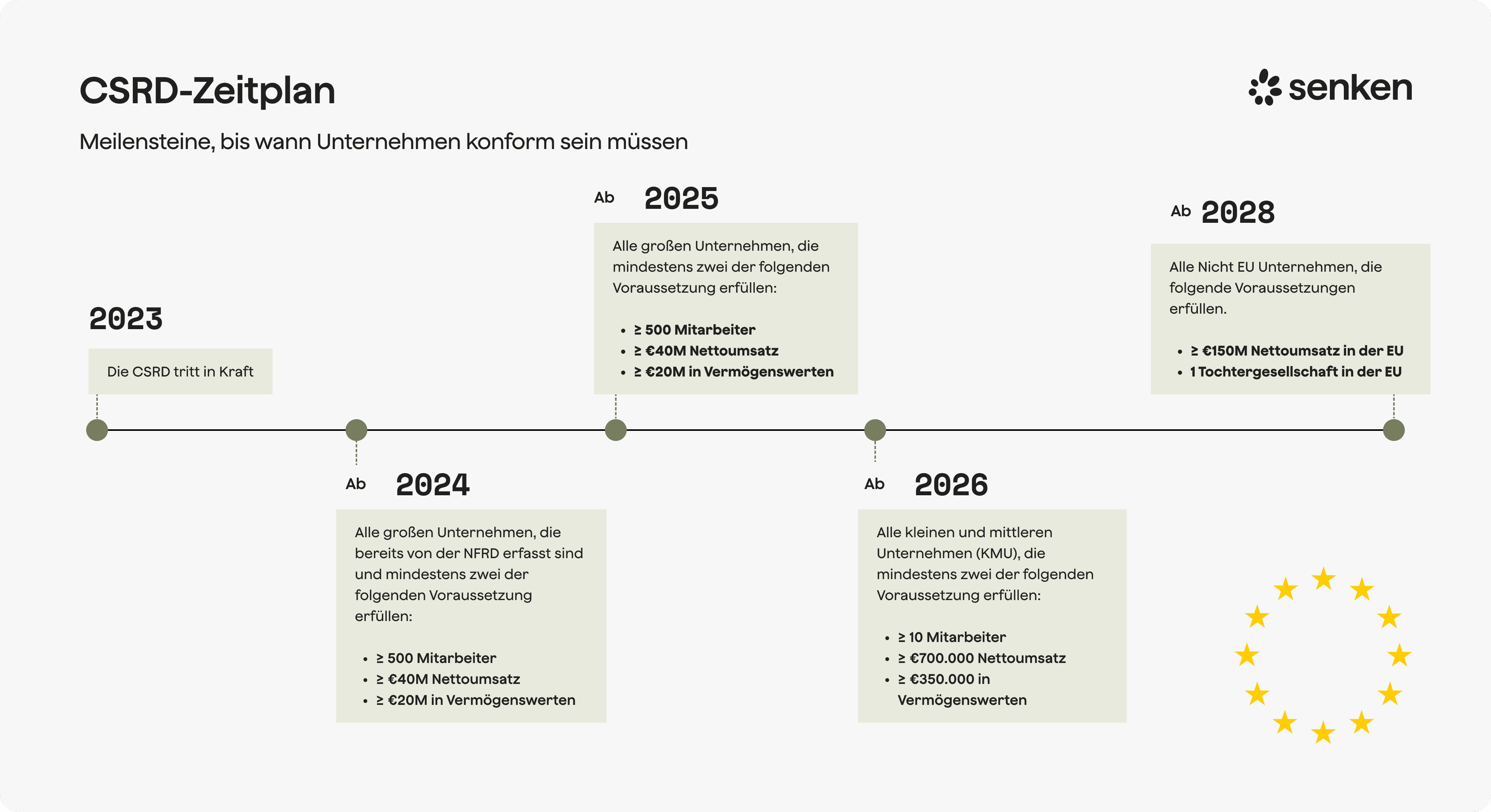

Es wird erwartet, dass etwa 50.000 Unternehmen, die innerhalb der Europäischen Union tätig sind, von der jüngsten Einführung der Richtlinie zur Berichterstattung über die Unternehmensnachhaltigkeit (CSRD) betroffen sein werden.

Als verbesserte Version der Richtlinie über die nicht finanzielle Berichterstattung (NFRD) zielt die CSRD darauf ab, die Transparenz in den Unternehmenspraktiken hinsichtlich der Umwelt- und Gesellschaftsauswirkungen zu erhöhen. Sie stellt strengere und transparentere Anforderungen an die Offenlegung von Nachhaltigkeit.

Kurz gesagt, die CSRD zielt darauf ab, einen standardisierten Ansatz für die Nachhaltigkeitsberichterstattung in der gesamten EU zu etablieren. Sie stellt sicher, dass die Informationen einheitlich, zuverlässig und für alle Stakeholder verständlich sind.

Nach dem grünen Licht zu Beginn des Jahres 2023 leitet die CSRD den Countdown für die erste Gruppe von Unternehmen ein. Diese sind verpflichtet, sich an ihre Berichtsstandards für das Geschäftsjahr 2024 zu halten. Danach wird die Gruppe erweitert, und schließt dann alle großen Unternehmen und KMUs ein, und schließlich auch alle Unternehmen die außerhalb der EU ihren Hauptsitz haben.

Die CSRD stellt einen großen Sprung für die Klima- und Umweltregulierung innerhalb der EU dar, da Unternehmen gesetzlich verpflichtet sind, über ihre Emissionen und zukünftige Strategien zu berichten.

Während die CSRD nicht direkt Maßnahmen zur Reduzierung von Emissionen fördert, beeinflusst sie indirekt die Entscheidungsfindung, indem sie eine umfassende Datensammlung und Berichterstattung von ESG-Daten erfordert. Dies erhöht nicht nur die Transparenz, sondern unterstreicht auch die wachsende Bedeutung von Umweltaspekten in der Unternehmensstrategie. Unternehmen können so effektiver in der sich verändernden Landschaft nachhaltiger Geschäftspraktiken navigieren.

Wenn Sie den Einfluss der CSRD auf den Freiwilligen Kompensationsmarkt besser verstehen möchten, lesen Sie unseren Blog.

ESG und Nachhaltigkeitsberichterstattung

Wenn es um die Berichterstattung zu Umwelt, Sozialem und Governance (ESG) geht, ist es wichtig zu beachten, dass Ihr Unternehmen eine Reihe von spezifischen Anforderungen erfüllen muss, die von Ort und Branche abhängig sind.

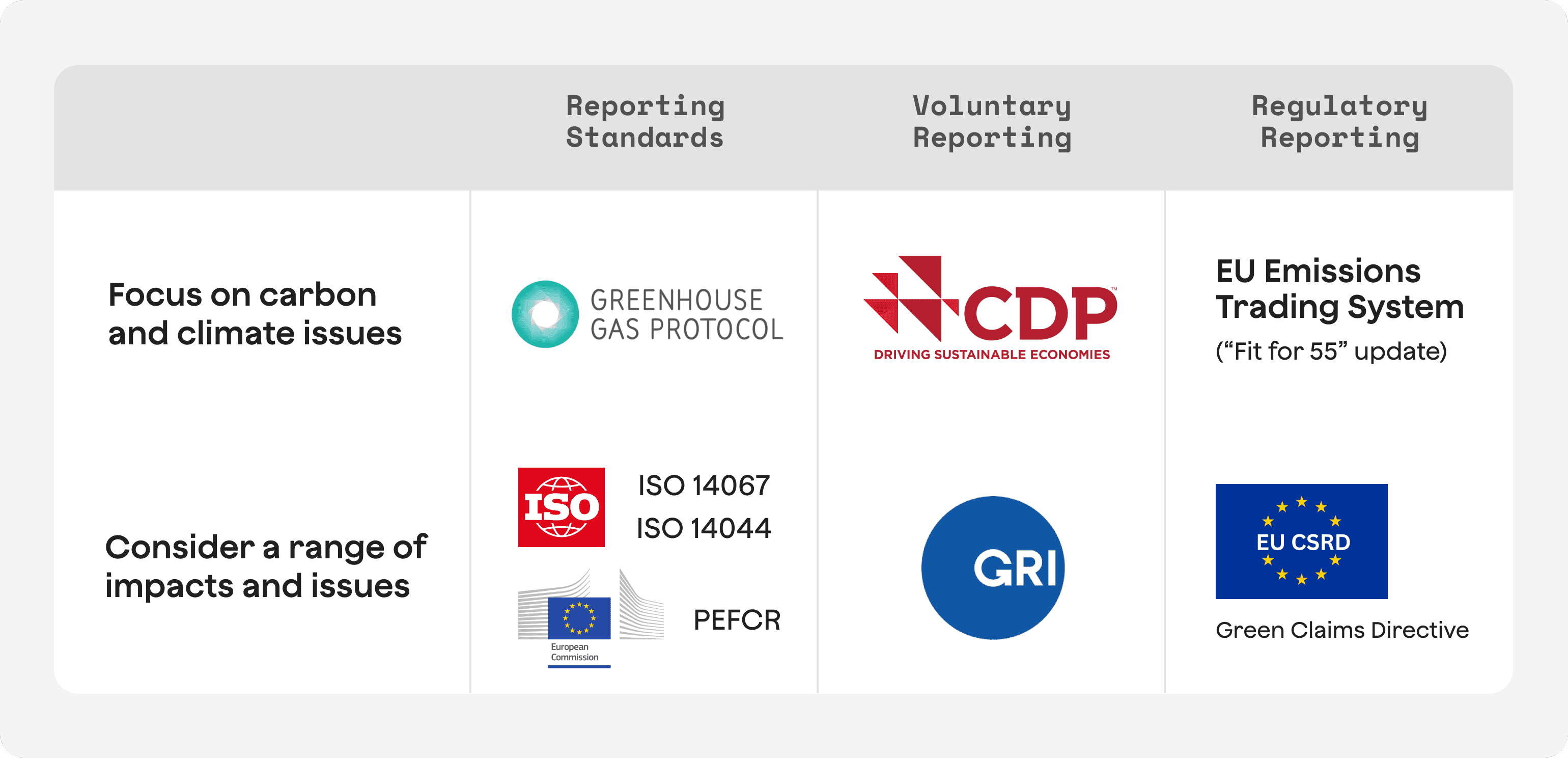

Um über ESG-Themen zu berichten, gibt es eine Reihe von Standards, Rahmenbedingungen und Managementsysteme, die Unternehmen dabei unterstützen, ihre Nachhaltigkeitsstrategie an ihre spezifischen Anforderungen anzupassen.

Die am häufigsten verwendeten sind das CDP und das Treibhausgasprotokoll (GHG)

CO2 Disclosure Project (CDP)

CDP ist eine globale gemeinnützige Organisation, die Unternehmen und Städten hilft, ihre Umwelteinflussdaten offenzulegen, einschließlich CO2-Emissionen, Wasserverbrauch und Entwaldungsrisiken.

CDP bietet Unternehmen eine Platform, um ihre Umweltleistung gegenüber Investoren, Stakeholdern und der Öffentlichkeit zu messen, zu verwalten und zu berichten, und fördert Transparenz und Nachhaltigkeit.

Treibhausgas-Protokoll

Das Greenhouse Gas Protocol ist ein weitgehend anerkannter Rechnungslegungs- und Berichtsstandard für die Messung von Treibhausgasemissionen.

Entwickelt vom World Resources Institute (WRI) und dem World Business Council for Sustainable Development (WBCSD), bietet das Protokoll einen konsistenten Rahmen für Unternehmen, um ihren CO2 Fußabdruck zu quantifizieren und zu berichten.

Ab 2025 wird die Europäische Union vorschreiben, dass große und börsennotierte Unternehmen Einzelheiten über die potenziellen Risiken und Chancen offenlegen müssen, die sich aus ihren Umwelt-, Sozial- und Governance-Praktiken (ESG) ergeben. Ein besonderer Schwerpunkt wird auf die Bewertung der Auswirkungen dieser Unternehmensaktivitäten auf Einzelpersonen und die Umwelt gelegt.

Die neue Anforderung wird durch die Richtlinie zur Berichterstattung über die Unternehmensnachhaltigkeit (CSRD) erleichtert, die den vorherigen ESG-Berichtsrahmen, die Richtlinie über die nichtfinanzielle Berichterstattung (NFRD), ersetzt. Die CSRD ersetzt nicht nur die NFRD, sondern erhöht auch die Standards für die Tiefe und Robustheit der Berichterstattung über Nachhaltigkeit. Sie erweitert den Anwendungsbereich, um eine breitere Palette von Kategorien zu umfassen, nicht nur CO2-Emissionen, sondern auch Faktoren wie Verschmutzung, Wassermanagement, Abfallmanagement und den Erhalt der Artenvielfalt.

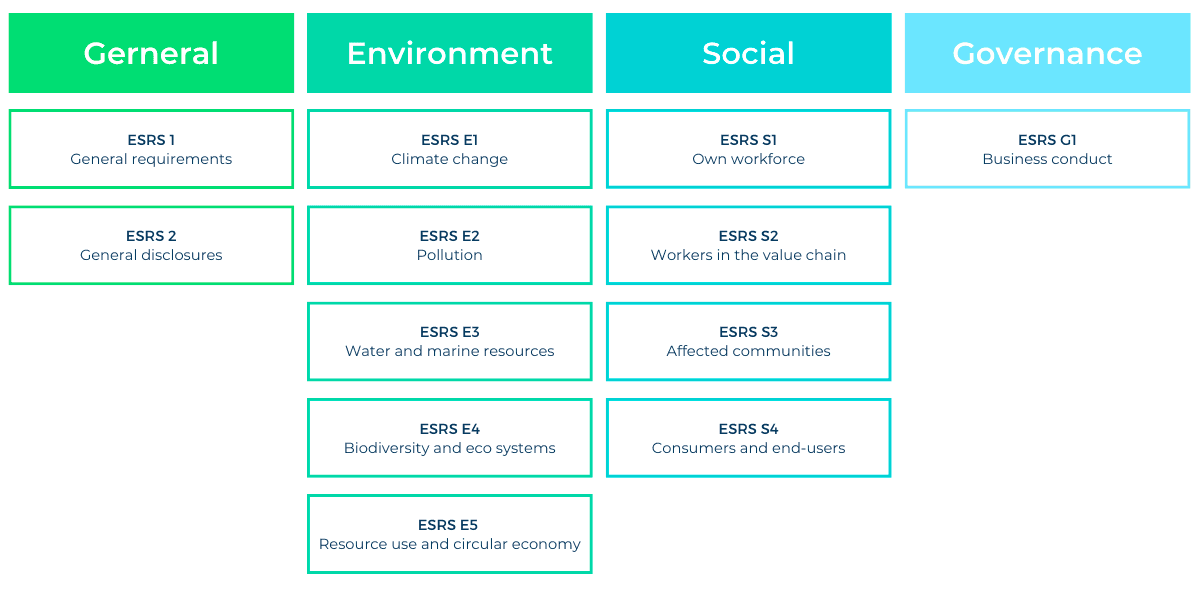

Um Konsistenz und Klarheit in der Berichterstattung zu gewährleisten, führt die CSRD die Umwelt-, Sozial- und Governance-Berichtsstandards (ESRS) ein. Diese Standards definieren die genauen Kriterien, die Unternehmen hinsichtlich ihrer allgemeinen, umweltbezogenen, sozialen und Governance-Anforderungen offenlegen müssen und geben entsprechende Anleitung . Entscheidend ist, dass diese Offenlegungen neben den Finanzdaten in die Jahresberichte integriert werden und strenge Prüfprozesse durchlaufen, um ihre Genauigkeit und Zuverlässigkeit zu gewährleisten.

ESRS E1 & Berichterstattung über CO2-Zertifikate

ESRS E1 konzentriert sich darauf, was ein Unternehmen über seinen Umgang mit dem Klimawandel berichten muss. Dies beinhaltet die Weitergabe von Informationen über die Menge an Treibhausgasen, die es produziert, wie es plant, diese zu vermeiden und zu reduzieren, und sogar, wie es CO2-Zertifikate nutzt, um seine Emissionen auszugleichen.

Bei der Berichterstattung über CO2-Zertifikate ist es entscheidend, einen strukturierten Ansatz zu verfolgen, der mehrere Schlüsselaspekte beinhaltet.

- Zunächst sollte ein Inventar und eine umfassende Dokumentation der gekauften CO2-Zertifikate erstellt werden, die Angaben zu ihrem Projektursprung, Vintage-Jahr und den damit verbundenen Emissionsreduzierungen oder Negative Emissionen Daten enthält. Diese sorgfältige Aufzeichnung ist für Transparenz und Verifizierungszwecke unerlässlich.

- Zweitens ist es von entscheidender Bedeutung, die durch die CO2-Zertifikate erzielten Emissionsreduzierungen oder Negativ Emissionen transparent zu kommunizieren. Dies geschieht unter Verwendung von standardisierten Metriken und Methoden wie dem Verified Carbon Standard (VCS) oder dem Gold Standard, um Genauigkeit und Vergleichbarkeit zu gewährleisten.

- Zusätzlich sollte die Berichterstattung den Marktwert dieser CO2-Zertifikate in Finanzberichten umfassen, was ein Engagement für Nachhaltigkeit demonstriert, das für Stakeholder und Investoren wertvoll sein kann.

- Darüber hinaus kann die Betonung der positiven Umweltauswirkungen dieser Käufe, insbesondere in Bezug auf die Reduzierung des CO2 Fußabdrucks des Unternehmens und dem Beitrag zur globalen Emissionsreduzierung, die Glaubwürdigkeit des Berichts erhöhen. Die Nutzung von CO2-Zertifikaten in Marketing- und Kommunikationsmaßnahmen kann den Ruf des Unternehmens stärken und umweltbewusste Verbraucher ansprechen.

- Zuletzt ist die Einhaltung lokaler und internationaler regulatorischer Anforderungen in Bezug auf den Kauf von CO2-Zertifikaten entscheidend, um rechtliche Probleme zu vermeiden, da verschiedene Regionen spezifische Compliance-Standards haben können. Zusammenfassend sorgt ein ausgewogener Ansatz für die Berichterstattung über CO2 Zertifikate für Transparenz, Compliance und die Anerkennung von Umwelt- und Nachhaltigkeitsbemühungen.

Häufig gestellte Fragen

Keine Einträge gefunden.