ESG erklärt: Die drei Säulen Umwelt, Soziales und Governance im Jahr 2026

ESG steht für Environmental, Social und Governance – ein Rahmenwerk, das Unternehmen nutzen, um wesentliche Nachhaltigkeitsrisiken und -auswirkungen zu messen, zu steuern und darüber zu berichten. Diese beeinflussen sowohl die finanzielle Performance als auch das gesellschaftliche Umfeld. Wenn Sie die Nachhaltigkeitsabteilung in einem Unternehmen mit mehr als 1.000 Mitarbeitenden leiten, wissen Sie bereits, dass ESG längst kein „Nice-to-have“ mehr ist. Ihr Vorstand will sehen, wie ESG mit den Unternehmensrisiken zusammenhängt. Investoren stellen kritischere Fragen zu Ihren Klimadaten und der Qualität Ihrer CO2-Zertifikate. Und die CSRD hat die ESG-Berichterstattung von einer freiwilligen Übung in eine gesetzliche Pflicht mit handfesten Prüfpfaden und Sanktionen verwandelt.

Die Herausforderung? Die meisten Inhalte zu ESG behandeln das Thema immer noch als ein Konzept, das es zu verstehen gilt – und nicht als ein System, das es zu führen gilt. Dieser Leitfaden ist anders. Wir erklären, was ESG unter den EU-Regeln zur doppelten Wesentlichkeit tatsächlich bedeutet, wie Sie es mit klaren Governance- und Datenprozessen in Ihrer Organisation operativ umsetzen und – ganz entscheidend – wie Sie den Klimaaspekt ohne Greenwashing-Risiko handhaben. Rund 90 % der empirischen Studien zeigen, dass ESG-Performance positiv mit den Finanzergebnissen korreliert, dennoch korrelieren hohe ESG-Scores auch mit Greenwashing-Vorfällen. Der Unterschied? Belastbare Daten, eine transparente Methodik und eine praktische Roadmap, die ESG von einer Berichtspflicht in einen strategischen Vorteil verwandelt.

Die heutige ESG-Bedeutung: Vom Akronym zum Management-Framework

Die Bedeutung von ESG ist klar: ESG steht für Environmental, Social und Governance, ein Rahmenwerk zur Messung und Steuerung wesentlicher Nachhaltigkeitsrisiken und -auswirkungen in Ihrem Unternehmen. Für große Unternehmen ist ESG heute keine Marketingübung oder ein separates CSR-Programm mehr. Es ist die Grundlage, auf der Investoren Ihr Risikoprofil bewerten, Regulierungsbehörden Ihre Compliance prüfen und Ihr Vorstand zunehmend erwartet, dass Sie Nachhaltigkeit in Strategie, Kapitalallokation und das Management von Unternehmensrisiken integrieren.

Wofür steht ESG in der Unternehmenspraxis und Berichterstattung?

In der Praxis umfasst der Bereich Environmental (Umwelt) die Themen Klima, Energie, Wasser, Abfall, Biodiversität und Umweltverschmutzung. Der Bereich Social (Soziales) schließt Arbeitsrechte, Diversität, Gesundheit und Sicherheit, Beziehungen zur Gemeinschaft und die Bedingungen in der Lieferkette ein. Der Bereich Governance (Unternehmensführung) erstreckt sich auf die Vorstandsstruktur, die Rechenschaftspflicht der Führungskräfte, Korruptionsbekämpfung, Geschäftsethik und Aktionärsrechte. Unter den EU-Vorschriften, insbesondere der CSRD und den ESRS, wird jede dieser Säulen in verpflichtende Offenlegungsanforderungen übersetzt, die an die doppelte Wesentlichkeit gekoppelt sind: Sie berichten sowohl darüber, wie sich Nachhaltigkeitsaspekte finanziell auf Ihr Unternehmen auswirken (Outside-in), als auch darüber, welche Auswirkungen Ihre Geschäftstätigkeit auf Mensch und Umwelt hat (Inside-out).

Die Evidenz, ESG ernst zu nehmen, ist solide. Eine Metaanalyse von über 2.200 empirischen Studien ergab, dass rund 90 % eine nicht-negative Beziehung zwischen der ESG-Performance und den finanziellen Ergebnissen von Unternehmen feststellten, wobei die Mehrheit positive Effekte auf die langfristige Wertschöpfung zeigte. Das ist keine Philanthropie, sondern Risikomanagement und Wettbewerbspositionierung. Der Stakeholder-Kapitalismus, also die Idee, dass nachhaltiger Unternehmenswert für alle wichtigen Stakeholder und nicht nur für die Aktionäre geschaffen werden muss, prägt heute die Denkweise von Vorständen und Investoren über Resilienz und Wachstum.

Für Nachhaltigkeitsverantwortliche in der DACH-Region bedeutet das: ESG ist nicht länger optional oder nur für die Reputation relevant. Es ist fest in die Berichtszyklen der CSRD, die Due-Diligence-Prüfungen von Investoren, Kreditbewertungen und zunehmend auch in die Beschaffungskriterien von Kunden eingewoben. Die Frage ist nicht, ob man ESG umsetzt, sondern wie man es rigoros über alle Geschäftseinheiten, Funktionen und Datensysteme hinweg operativ umsetzt.

Was ESG unter CSRD, ESRS und doppelter Wesentlichkeit für Unternehmen bedeutet

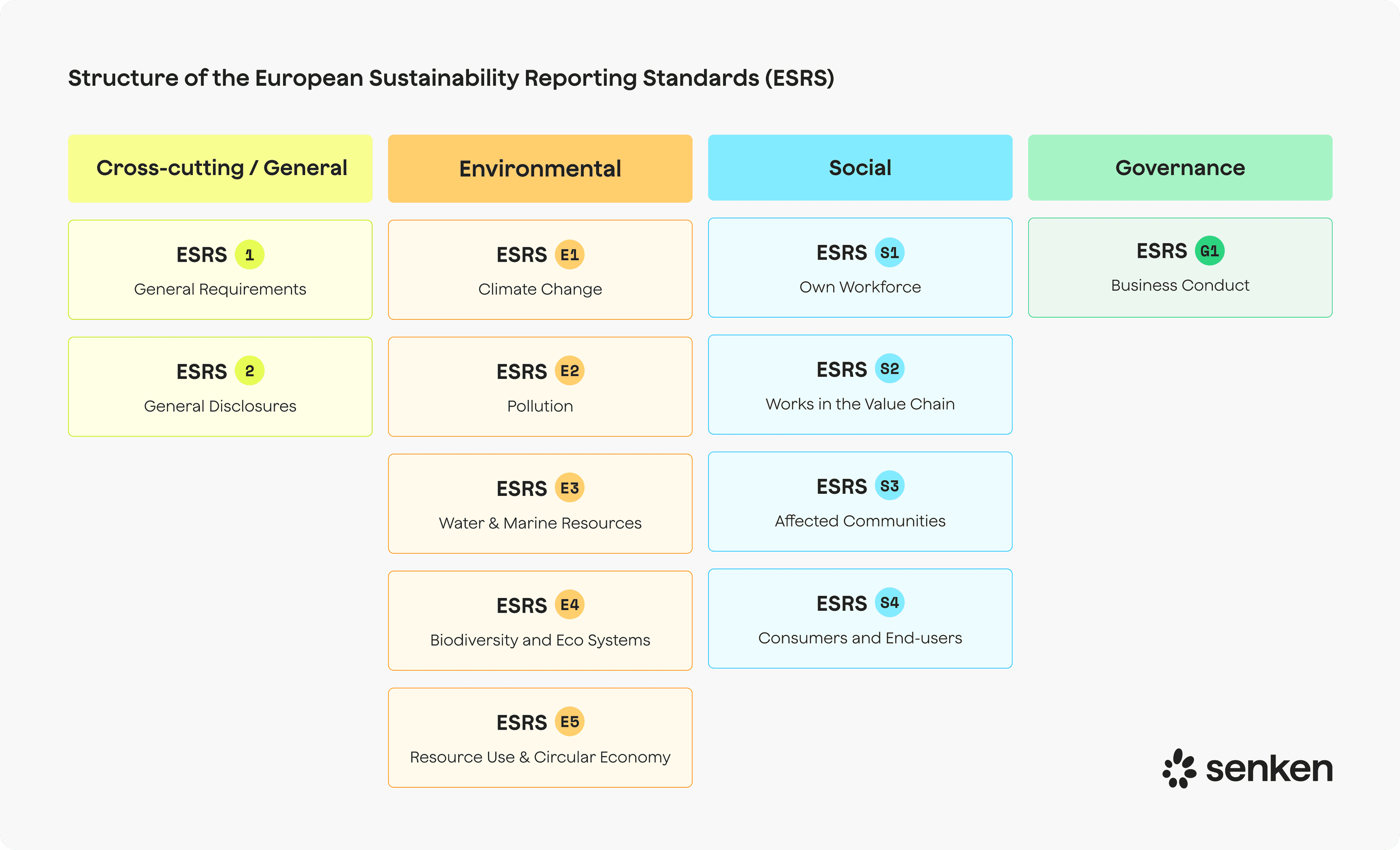

Die CSRD und die European Sustainability Reporting Standards (ESRS) definieren faktisch, was ESG für große, berichtspflichtige Unternehmen umfassen muss. Das erste Set der ESRS, das 2023 verabschiedet wurde, enthält zwölf sektorunabhängige Standards, die Umwelt-, Sozial- und Governance-Themen abdecken. Für die meisten Unternehmen ist der ESRS E1 zum Klimawandel zentral: Sie sind verpflichtet, Ihre Brutto-THG-Emissionen der Scope 1, 2 und 3 auszuweisen, Ihren Dekarbonisierungspfad offenzulegen und jegliche THG-Entnahmen oder Klimaschutzprojekte, die durch CO2-Zertifikate finanziert werden, separat zu bilanzieren.

Die doppelte Wesentlichkeit ist das Schlüsselkonzept, das die Priorisierung von ESG-Themen neu gestaltet. Sie bewerten sowohl die finanzielle Wesentlichkeit (welche Nachhaltigkeitsrisiken und -chancen beeinflussen kurz-, mittel- und langfristig Ihren Unternehmenswert, Ihre Cashflows oder Kapitalkosten) als auch die Impact-Wesentlichkeit (wo haben Ihre Geschäftstätigkeiten, Ihre Wertschöpfungskette und Ihre Produkte erhebliche Auswirkungen auf Menschen, Gemeinschaften oder Ökosysteme). Ein Thema ist wesentlich, wenn es eine dieser beiden Schwellen erreicht; viele Themen, wie das Klima für die meisten Industrie- und Dienstleistungsunternehmen, erfüllen beide Kriterien.

In der Praxis bedeutet das: Ihre Wesentlichkeitsanalyse steuert Ihre Offenlegungspflichten gemäß den ESRS. Das Klima erweist sich fast immer als finanziell und wirkungsbezogen wesentlich und löst damit die Anforderungen des ESRS E1 aus. Soziale Themen wie die Bedingungen für die eigene Belegschaft (ESRS S1) oder Arbeitsrechte in der Wertschöpfungskette (ESRS S2) sowie Governance-Aspekte wie das Geschäftsgebaren (ESRS G1) folgen je nach Branche, Unternehmensgröße und den Anliegen Ihrer Stakeholder. Der vereinfachte ESRS-Entwurf der EFRAG von Ende 2025 reduziert den Datenpunktaufwand für kleinere berichtspflichtige Unternehmen um 68 %, aber das Prinzip der doppelten Wesentlichkeit und die Kernanforderungen zu Klima, Soziales und Governance bleiben bestehen.

Für Sie als Head of Sustainability ist diese regulatorische Klarheit von Vorteil: Sie gibt Ihnen ein Mandat, funktionsübergreifende ESG-Prozesse aufzubauen, Budgets für Datensysteme zu sichern und ESG in der Sprache von Compliance und Unternehmensrisiko zu formulieren, die bei der Finanzabteilung und dem Vorstand Anklang findet.

ESG als operatives System etablieren: Governance, Rollen und Prozesse

Um ESG von einer reinen Berichtsaufgabe zu einem operativen System zu entwickeln, sind eine klare Governance, explizite Rollen und wiederholbare Prozesse erforderlich. In großen Organisationen mit mehreren Geschäftseinheiten erstreckt sich die ESG-Arbeit typischerweise über die Abteilungen Nachhaltigkeit, Finanzen, Risiko, Personal, Beschaffung, Recht und Investor Relations. Ohne vereinbarte Zuständigkeiten werden Daten doppelt erfasst, es entstehen Lücken und die Prüfsicherheit leidet.

Führende Unternehmen übertragen die Aufsicht auf Vorstandsebene einem dedizierten ESG- oder Nachhaltigkeitsausschuss oder dem Nominierungs- und Governance-Ausschuss. Rund 63 % der S&P-500-Unternehmen weisen die primäre ESG-Aufsicht Governance-Ausschüssen zu, und 51 % beteiligen mehrere Ausschüsse oder den gesamten Vorstand. Auf Managementebene stellt ein leitender ESG-Ausschuss mit Vertretern aus Nachhaltigkeit, Finanzen, Risiko, Operations, Personal und Beschaffung die funktionsübergreifende Koordination sicher. Ein Disclosure Committee, das für die CSRD immer üblicher wird, koordiniert die Datenerfassung, -validierung und -freigabe über Geschäftsbereiche und Regionen hinweg.

- Führen Sie Ihre Wesentlichkeitsanalyse jährlich durch oder aktualisieren Sie sie bei wesentlichen Geschäftsänderungen. Binden Sie dabei interne und externe Stakeholder ein, um finanziell und wirkungsbezogen wesentliche Themen zu identifizieren.

- Ordnen Sie ESG-Themen den Unternehmensrisikokategorien zu (strategisch, operativ, Compliance, Reputation), damit CFO, CRO und der Vorstand ESG durch ihre bestehenden Rahmenwerke für Risikobereitschaft und -kontrolle betrachten.

- Einigen Sie sich auf eine fokussierte Liste von 5–10 priorisierten ESG-Themen, die für die meisten Industrie-, Logistik-, Finanz- und Dienstleistungsunternehmen in der DACH-Region vom Klimaschutz angeführt wird, ergänzt um zentrale soziale und Governance-Themen, die für Ihre Branche relevant sind.

- Weisen Sie für jedes wesentliche Thema Dateneigner und Prozesseigner über die verschiedenen Einheiten hinweg zu: Wer sammelt Energie- und Emissionsdaten, wer erfasst Diversitätskennzahlen, wer steuert die Audits bei Lieferanten und wer konsolidiert und kontrolliert die Daten für die CSRD-konforme externe Berichterstattung.

Diese Struktur ist keine Bürokratie; sie ist der Weg, um ESG prüfbar, wiederholbar und skalierbar über Tausende von Mitarbeitenden und mehrere juristische Personen hinweg zu machen. Unternehmen wie Telefónica koppeln die Klimaleistung an die variable Vergütung und schulen ihre Mitarbeitenden; Cellnex nutzt einen funktionsübergreifenden ESG-Ausschuss aus den Bereichen Personal, Operations, Governance, Nachhaltigkeit und Investor Relations; Siemens verankert ESG über sein DEGREE-Framework in Produktdesign und Anreizstrukturen. Der gemeinsame Nenner ist die Klarheit darüber, wer wofür verantwortlich ist und wie ESG-Entscheidungen die Governance durchlaufen.

Klimaintegrität als Kern von ESG: Emissionen, Ziele und CO2-Zertifikate

Für die überwältigende Mehrheit der Unternehmen ist der Klimaschutz das finanziell und wirkungsbezogen wesentlichste ESG-Thema. Unter ESRS E1 bedeutet glaubwürdiger Klimaschutz: vollständige THG-Bilanzen für Scope 1, 2 und 3, wissenschaftsbasierte Dekarbonisierungsziele, die mit der Begrenzung der Erderwärmung auf 1,5 °C im Einklang stehen, sowie eine transparente, getrennte Berichterstattung über Bruttoemissionen im Vergleich zu jeglichen CO2-Entnahmen oder Kompensationen durch CO2-Zertifikate.

Was die ESG-Bedeutung für Ihre Klima- und CO2-Zertifikatsstrategie impliziert

Die ESG-Glaubwürdigkeit beim Klimaschutz beginnt mit einer robusten Scope-1-3-Bilanzierung: direkte Emissionen aus dem Geschäftsbetrieb, eingekaufte Energie und die gesamte Wertschöpfungskette von den Lieferanten bis zur Produktnutzung und Entsorgung. ESRS E1-6 verlangt, dass Sie diese in Tonnen CO₂-Äquivalenten offenlegen. ESRS E1-7 geht noch weiter: Sie müssen THG-Entnahmen und durch CO2-Zertifikate finanzierte Klimaschutzprojekte getrennt von Ihrer Brutto-Emissionsbasis ausweisen. Dies verhindert die Verrechnung von minderwertigen Zertifikaten mit unverminderten Emissionen – eine Praxis, die von Regulierungsbehörden und NGOs zunehmend als Greenwashing kritisiert wird.

Wissenschaftsbasierte Ziel-Frameworks, insbesondere der sich weiterentwickelnde Net-Zero Standard 2.0 der SBTi, betonen zuallererst tiefgreifende operative Reduktionen. Die SBTi erwartet von Unternehmen nun, dass sie substanzielle Reduktionen in Scope 1 und 2 sowie ein ambitioniertes Engagement bei Scope 3 erreichen, bevor sie auf CO2-Zertifikate zurückgreifen – und selbst dann sollten nur hochwertige Removals mit langfristiger Permanenz eine Rolle spielen. Initiativen wie das Carbon Data Open Protocol zielen darauf ab, die Datenstandards für CO2-Zertifikate bis Ende 2025 zu harmonisieren, was signalisiert, dass Rückverfolgbarkeit, Zusätzlichkeit und Dokumentation nicht mehr verhandelbar sind.

Praktisch bedeutet das: Ihre Strategie für CO2-Zertifikate muss auf einer strengen Due Diligence beruhen. Viele auf dem Markt befindliche Zertifikate bestehen grundlegende Integritätstests nicht: Studien zeigen, dass 84 % der Zertifikate ein hohes Risiko bergen und 68 % der DAX40-Unternehmen, die Zertifikate kauften, am Ende Projekte ohne echten Klimanutzen unterstützten. Um dies zu vermeiden, nutzen Sie mehrere Verifizierungsebenen: Registerstandards (Verra, Gold Standard, Puro.earth), unabhängiges MRV, Audits durch Dritte und externe Ratingagenturen wie BeZero oder Sylvera.

Der Sustainability Integrity Index von Senken wendet über 600 Datenpunkte an, die Projektgrundlagen, den CO2-Impact (Zusätzlichkeit, Permanenz, Leakage), Zusatznutzen (Co-Benefits), Berichtstransparenz und Compliance-Reputation umfassen. Nur die besten 5 % der Projekte bestehen dieses Screening und gewährleisten so eine CSRD-fähige Dokumentation, die Übereinstimmung mit den ICVCM Core Carbon Principles und die Belastbarkeit im Audit. Für Nachhaltigkeitsverantwortliche in der DACH-Region, die den Druck des Vorstands nach Net-Zero-Claims mit regulatorischen und reputativen Risiken abwägen, entschärft dieser datengestützte Ansatz das Risiko Ihrer Klimakompensation und sichert die Glaubwürdigkeit Ihrer ESG-Narrative.

Daten, Ratings und Greenwashing: Ein ESG-Konzept, das jeder Prüfung standhält

ESG-Ratings und -Scores basieren auf zugrundeliegenden Datensätzen, Gewichtungen und Methoden, die sich zwischen Anbietern wie MSCI, Sustainalytics, FTSE Russell und regionalen Agenturen stark unterscheiden. Fehlende Daten sind häufig, die Unterschiede bei der Datenbereinigung und Indikatorauswahl sind groß und die Korrelationen zwischen den großen Ratingagenturen bleiben gering. Untersuchungen zur ESG-Datenqualität zeigen sogar, dass hohe Scores positiv mit gemeldeten Greenwashing-Vorfällen korrelieren können, was bedeutet, dass die Optik keine Substanz garantiert.

Für Sie als Praktiker hat diese Divergenz eine klare Konsequenz: Konzentrieren Sie sich auf Ihre Kernindikatoren, die qualitativ hochwertig, prüfbar und auf dieCSRDabgestimmt sind, anstatt jedem externen Rating hinterherzujagen. Investoren blicken zunehmend hinter die Schlagzeilen-Scores und prüfen Ihre tatsächliche Klima-Trajektorie, soziale KPIs und Governance-Kontrollen. Starke ESG-Performance basiert auf verlässlichen Daten, transparenter Methodik und evidenzbasierten Claims, nicht auf dem Manipulieren von externen Rankings.

Um Greenwashing-Risiken zu reduzieren und die ESG-Resilienz zu stärken, sollten Sie diese Praktiken anwenden:

- Grenzen Sie Ihre Claims klar ab: Wenn Sie von einem "klimaneutralen Geschäftsbetrieb" sprechen, definieren Sie den Geltungsbereich (nur Scope 1+2? Welche Einheiten?) und die Methode (Reduktionen vs. Zertifikate) explizit in Fußnoten und Nachhaltigkeitsberichten.

- Dokumentieren Sie Methoden und Annahmen: Führen Sie einen Prüfpfad für Emissionsfaktoren, Zuweisungsregeln, Wesentlichkeitsschwellen und Kriterien für die Zertifikatsqualität. Regulierungsbehörden und Prüfer werden danach fragen.

- Verwenden Sie eine zurückhaltende Sprache: Vermeiden Sie absolute Claims wie "klimaneutral" oder "Net Zero", es sei denn, Sie erfüllen den vollständigen SBTi Net-Zero Standard und können tiefgreifende, verifizierte Reduktionen über alle Scopes hinweg nachweisen. Formulierungen wie "Restemissionen, kompensiert durch hochwertige Removals" sind besser zu verteidigen.

- Sorgen Sie für eine unabhängige Verifizierung: Eine Limited oder Reasonable Assurance durch Dritte für Klimadaten und, wo möglich, eine Zertifizierung der Qualität von CO2-Zertifikaten (ICVCM CCP-Label, unabhängige Ratings) stärkt die Glaubwürdigkeit.

- Schaffen Sie volle Transparenz bei CO2-Zertifikaten: Legen Sie Projektnamen, Register, Methoden, Vintage, Stilllegungszertifikate und die Qualitäts-Due-Diligence in Anhängen oder Online-Trackern offen. Die CSRD erwartet diesen Detaillierungsgrad.

Jüngste Vollstreckungsmaßnahmen unterstreichen, was auf dem Spiel steht: Ein großer deutscher Vermögensverwalter wurde 2025 wegen übertriebener ESG-Angaben zu einer Geldstrafe von 25 Millionen Euro verurteilt, die US-Börsenaufsicht SEC verhängte eine Strafe von 1,5 Millionen US-Dollar gegen einen Anlageberater wegen irreführender Darstellung von ESG-Prüfungen, und Gerichte haben gegen als irreführend eingestufte Klimakampagnen von Unternehmen entschieden. Die gemeinsame EU-Definition von Greenwashing warnt davor, dass Nachhaltigkeits-Claims, die nicht die zugrundeliegende Substanz fair widerspiegeln, die Stakeholder in die Irre führen. Mit der Richtlinie zur Stärkung der Verbraucher für den grünen Wandel, die ab September 2026 vage Umweltaussagen verbietet, steigt die Compliance-Hürde rapide. Behandeln Sie ESG-Datenqualität und die Belegung von Claims als rechtliches und reputatives Risikomanagement, nicht nur als Best Practice.