Unvermeidbare Emissionen

Unvermeidbare Emissionen sind diejenigen Restemissionen, die verbleiben, nachdem Ihr Unternehmen alle technisch und wirtschaftlich umsetzbaren Reduktionsmaßnahmen ergriffen hat. Stellen Sie sie sich als die letzten 5–10 % Ihres CO2-Fußabdrucks vor, deren Verbleib Sie gegenüber Prüfern, Investoren und Regulierungsbehörden glaubhaft damit rechtfertigen können, dass sie innerhalb Ihres Transformationsplans noch nicht eliminierbar sind. Der Haken dabei: Was als „unvermeidbar“ gilt, ist zunehmend eine Governance-Entscheidung und keine technische Fußnote mehr. Gemäß dem SBTi Net-Zero Standard wird von Ihnen erwartet, dass Sie rund 90 % Ihrer Emissionen reduzieren, bevor Sie die verbleibenden Restemissionen durch permanente CO2-Removals neutralisieren. Die CSRD und der ESRS E1 fordern von Ihnen nun die Offenlegung Ihrer Dekarbonisierungshebel, eine Erklärung der verbleibenden Emissionen und eine lückenlose, prüfungssichere Dokumentation. In Deutschland führen vage „klimaneutral“-Claims bereits zu rechtlichen Auseinandersetzungen. Dieser Leitfaden bietet Ihnen ein kompaktes, praxisorientiertes Playbook: eine einheitliche Definition, ein Fünf-Schritte-Framework für interne Entscheidungen, klare Kriterien für Machbarkeit und Dokumentation sowie ein Drei-Säulen-Managementmodell (Minimieren, Neutralisieren, Steuern). So werden unvermeidbare Emissionen zu einem kontrollierten Bindeglied zwischen ambitionierter Dekarbonisierung und dem glaubwürdigen Einsatz von Removals – statt zu Ihrer nächsten Greenwashing-Schlagzeile.

Was sind unvermeidbare Emissionen?

Kerndefinition und warum sie zeitlich befristet sein muss

Unvermeidbare Emissionen sind der Teil der Restemissionen, der übrig bleibt, nachdem Sie alle technisch und wirtschaftlich machbaren Reduktionsmaßnahmen umgesetzt haben. Sie sind kein Parkplatz für schwierige Emissionen oder eine bequeme Ausrede, um frühzeitig Kompensationen zu kaufen. Stattdessen stehen sie für die Emissionen, deren Verbleib Sie gegenüber Prüfern, Regulierungsbehörden und NGOs glaubhaft damit rechtfertigen können, dass sie innerhalb des Zeithorizonts Ihres Transformationsplans noch nicht eliminierbar sind.

Das entscheidende Wort hier ist „noch“. Was heute als unvermeidbar gilt, wird mit zunehmender Technologiereife, sinkenden Kosten und wachsender Kompetenz in Ihrer Organisation schrumpfen. Die Prozessemissionen eines Zementwerks mögen 2025 unvermeidbar sein, wenn Carbon Capture an Ihrem Standort kommerziell nicht verfügbar ist. Bis 2030 könnten jedoch sinkende CCS-Kosten oder neue Klinker-Substitute diese Emissionen in die Kategorie „vermeidbar“ verschieben. Deshalb muss Ihre interne Definition zeitlich befristet sein und an regelmäßige Neubewertungszyklen (typischerweise alle 2-3 Jahre, abgestimmt auf Ihre SBTi-Zielüberprüfungen und Ihr CSRD-Reporting) gekoppelt werden.

Integrierte Bewertungsmodelle prognostizieren globale Restemissionen von 5-10 Gt CO₂ pro Jahr bis zur Mitte des Jahrhunderts auf 1,5°C-Pfaden. Für Unternehmen ist die Erwartung klar: Ihr Anteil an unvermeidbaren Emissionen sollte einen kleinen, sinkenden Bruchteil Ihres Baseline-CO2-Fußabdrucks ausmachen und keinen statischen Block, den Sie von Dekarbonisierungsbemühungen ausgenommen haben.

Unvermeidbar vs. Restemissionen vs. schwer vermeidbar: Die Begriffe richtig einordnen

Diese drei Begriffe werden oft synonym verwendet, was in Vorstandsdokumenten und Lieferantenverhandlungen für Verwirrung sorgt. Hier ist die richtige Einordnung:

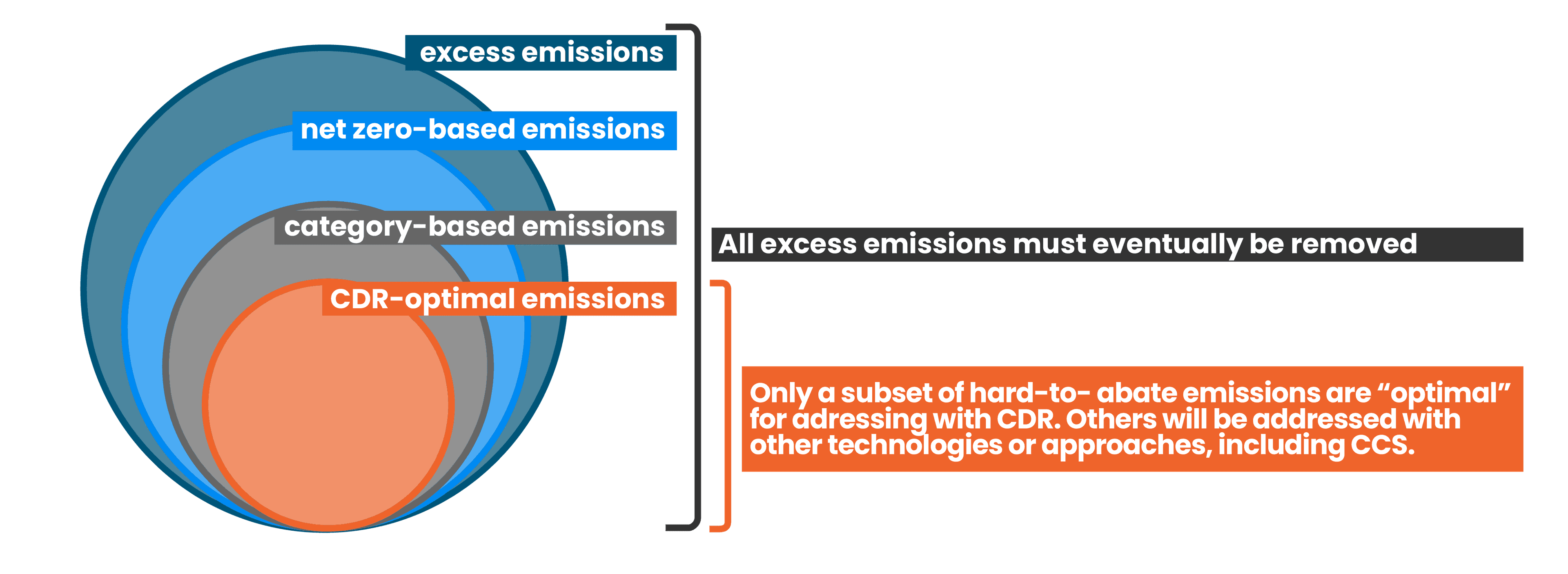

Restemissionen sind alle Emissionen, die zu dem Zeitpunkt verbleiben, an dem Sie Net Zero erreichen. Sie umfassen alles, was nach der Umsetzung Ihres Dekarbonisierungsplans übrig bleibt, unabhängig davon, ob diese Emissionen technisch vermeidbar waren oder nicht. Der Begriff „Restemission“ ist objektiv: Er bezeichnet schlicht das, was übrig ist.

Schwer vermeidbare Emissionen (Hard-to-abate) beschreiben Sektoren oder Prozesse, in denen Emissionen mit heutiger Technologie nur schwer oder teuer zu reduzieren sind. Denken Sie an industrielle Hochtemperaturprozesse, Langstreckenflüge, Methan aus der Viehhaltung oder bestimmte chemische Reaktionen. „Schwer vermeidbar“ ist eine sektorale Bezeichnung, keine zeitlich befristete Klassifizierung. Entscheidend ist: „Schwer vermeidbar“ bedeutet nicht automatisch „unvermeidbar“. Viele schwer vermeidbare Emissionen können und müssen durch Innovation, Effizienz und Brennstoffwechsel reduziert werden, bevor sie als unvermeidbar eingestuft werden.

Unvermeidbare Emissionen sind die Schnittmenge: Sie sind der Teil der Restemissionen, der trotz größter Anstrengungen aufgrund technologischer Grenzen oder untragbarer Kosten derzeit nicht eliminiert werden kann. Beispiele hierfür sind notwendige Geschäftsreisen zu Zielen ohne CO2-arme Transportmittel oder Scope-3-Emissionen von Lieferanten, die keinen Zugang zu erneuerbarem Strom und kein Kapital für eine Umstellung haben.

Ein einfacher Lackmustest: Wenn Sie eine kommerziell ausgereifte Technologie oder eine alternative Lieferantenoption benennen können, die Sie ausschließlich aufgrund interner Budgetprioritäten (und nicht wegen tatsächlicher Undurchführbarkeit) nicht umgesetzt haben, ist die Emission vermeidbar, nicht unvermeidbar.

Sektorbeispiele:

- Zement: Prozessbedingtes CO₂ aus der Klinkerproduktion (unvermeidbar, bis CCS oder alternative Bindemittel im großen Maßstab eingesetzt werden)

- Stahl: Hochofen-Emissionen in Regionen ohne Wasserstoffinfrastruktur oder bezahlbaren Grünstrom für die Elektrolyse

- Landwirtschaft: Enterisches Methan aus der Viehzucht (teilweise durch Futterzusätze reduzierbar, aber eine vollständige Eliminierung ist noch nicht möglich)

- Luftfahrt: Langstreckenflüge, bei denen keine nachhaltigen Flugkraftstoffe (SAFs) verfügbar sind oder Flugzeuge noch nicht elektrifiziert werden können

Warum unvermeidbare Emissionen für Ihre Net-Zero- und CSRD-Strategie entscheidend sind

Die Rolle unvermeidbarer Emissionen in SBTi-konformen Net-Zero-Pfaden

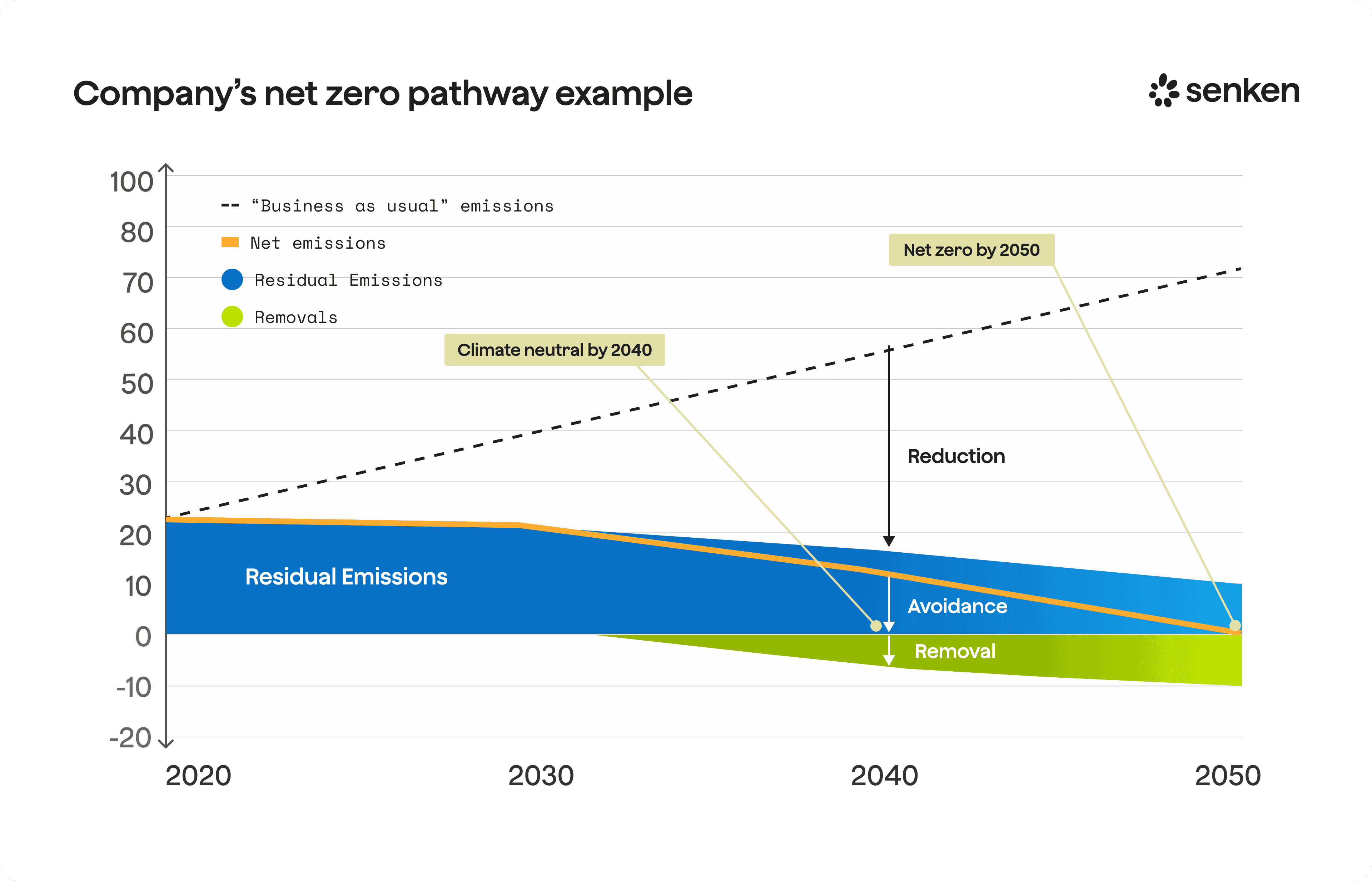

Gemäß dem SBTi Corporate Net-Zero Standard bedeutet das Erreichen von Net Zero zweierlei: die Reduzierung der Scope-1- bis -3-Emissionen um mindestens 90 % gegenüber Ihrem Baseline-Jahr und die Neutralisierung aller verbleibenden Restemissionen durch permanente CO2-Removals im Zieljahr. Unvermeidbare Emissionen sind explizit mit diesem Konzept der „Restemissionen“ verknüpft. Sie sind das, was Sie neutralisieren, nicht das, was Sie ignorieren.

Der Entwurf des SBTi v2-Standards geht noch weiter und führt die „ongoing emissions responsibility“ ein. Ab 2035 müssen Unternehmen der Kategorie A (große Unternehmen mit hohem Impact) beginnen, jährlich mindestens 1 % ihrer laufenden Emissionen mit CO2-Removals zu adressieren, was bis 2050 zur vollständigen Neutralisierung ansteigt. Die Erwartung ist klar: Sie können nicht bis 2050 warten, um Removals für einen großen Topf an Restemissionen zu kaufen. Stattdessen müssen Sie eine kontinuierliche Reduktion und eine frühzeitige, geplante Integration hochwertiger Removals für den unvermeidbaren Anteil nachweisen.

Dadurch werden unvermeidbare Emissionen von einer technischen Fußnote zu einem strategischen Planungsfaktor. Ihr Finanzteam muss die Beschaffungskosten für Removals modellieren, Ihr Betriebsteam muss rechtfertigen, warum bestimmte Quellen noch nicht reduziert werden können, und Ihr Vorstand benötigt die Sicherheit, dass das Label „unvermeidbar“ keine mangelnden Investitionen in die Dekarbonisierung verschleiert. In der Praxis beruhen glaubwürdige Net-Zero-Ziele darauf, unvermeidbare Emissionen gering und gut dokumentiert zu halten und sie dann mit dauerhaften CO2-Removal-Zertifikaten (CDR) abzugleichen, nicht mit generischen Zertifikaten zur Emissionsvermeidung.

Was Aufsichtsräte, Prüfer und ESRS E1 erwarten

Der CSRD-Standard ESRS E1 definiert „unvermeidbare Emissionen“ nicht explizit, verlangt aber die Offenlegung Ihrer Dekarbonisierungshebel, der nach Minderungsmaßnahmen verbleibenden Emissionen und jeglicher Nutzung von CO2-Zertifikaten. Prüfer werden die Schlüssigkeit Ihrer Transformationsplanung bewerten: Wenn Sie hohe Anteile an unvermeidbaren Emissionen beanspruchen, während Wettbewerber im selben Sektor tiefere Reduktionen erzielen, müssen Sie mit kritischen Nachfragen rechnen.

Konkret werden Prüfer Folgendes erwarten:

- Klare Methodik zur Klassifizierung unvermeidbarer Emissionen (Kriterien, Schwellenwerte, Genehmigungsprozess)

- Nachweis der Prüfung von Reduktionsmaßnahmen (Technologiescans, Lieferantenausschreibungen, Analyse der Grenzvermeidungskosten)

- Konsistenz mit den Leitlinien von SBTi oder dem GHG Protocol (wenn Sie sich SBTi verpflichtet haben, muss Ihre Definition von Restemissionen damit übereinstimmen)

- Transparente Offenlegung, welche Emissionsquellen als unvermeidbar gelten, warum und für wie lange

- Nachvollziehbare Nutzung von CO2-Zertifikaten, insbesondere Removals, die klar mit unvermeidbaren Emissionen verknüpft sind und nicht der allgemeinen Kompensation dienen

In Deutschland steht mehr auf dem Spiel. Die Deutsche Umwelthilfe (DUH) hat erfolgreich Unternehmen verklagt, die mit dem Claim „klimaneutral“ auf Basis minderwertiger Kompensationen geworben haben. Der Bundesgerichtshof (BGH) urteilte, dass „klimaneutral“ mehrdeutig ist und Unternehmen klarstellen müssen, ob es sich um tatsächliche Reduktionen oder reine Kompensation handelt. Emissionen ohne robuste Begründung als unvermeidbar zu kennzeichnen und dann billige Zertifikate zur Emissionsvermeidung zu nutzen, ist eine Einladung für rechtliche und rufschädigende Risiken.

Aufsichtsräte fragen zunehmend: „Woher wissen wir, dass unsere Einstufung als ‚unvermeidbar‘ in drei Jahren noch Bestand hat?“ Die Antwort liegt in einem dokumentierten Entscheidungs-Framework und einem regelmäßigen Überprüfungsprozess, nicht in einer statischen Liste.

Ein praktisches Entscheidungs-Framework: So definieren Sie, ob eine Emission in Ihrem Unternehmen wirklich unvermeidbar ist

Schritt-für-Schritt-Klassifizierung für Scope-1-, -2- und -3-Quellen

Hier ist ein Fünf-Schritte-Prozess, den Sie in Ihre interne Climate Governance integrieren können:

Schritt 1: Emissionsquelle und Wesentlichkeit identifizieren

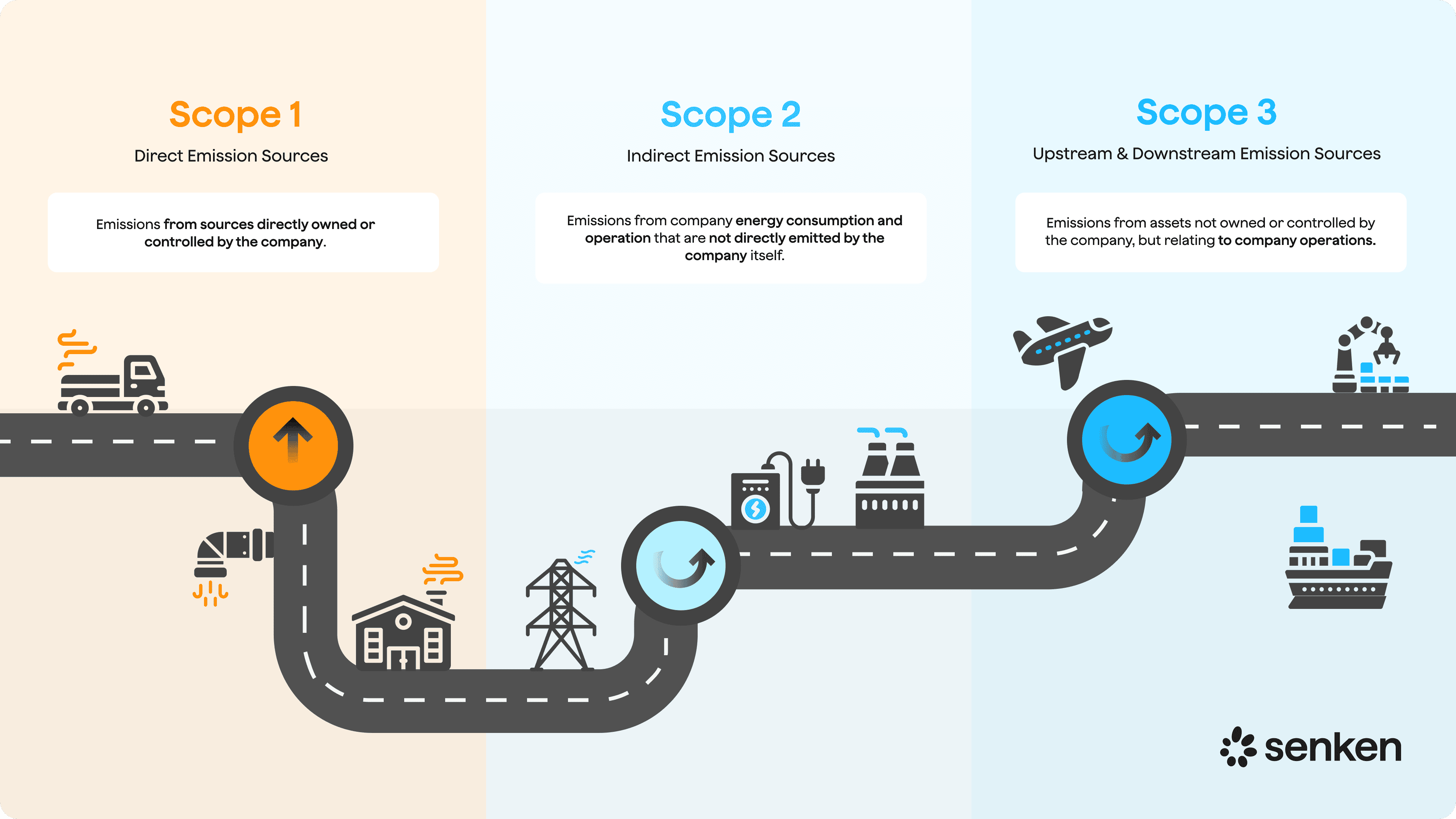

Identifizieren Sie die spezifische Aktivität, den Prozess oder den Knoten in der Wertschöpfungskette, der die Emissionen verursacht. Quantifizieren Sie den Beitrag zu Ihrem Scope-1-, -2- oder -3-Fußabdruck und bewerten Sie die finanzielle und operative Wesentlichkeit (z. B. entscheidend für Produktqualität, Sicherheit oder regulatorische Konformität). Nutzen Sie Ihre ESRS-doppelte Wesentlichkeitsanalyse als Ausgangspunkt.

Schritt 2: Reduktionsoptionen prüfen

Listen Sie alle potenziellen Reduktionsmaßnahmen für diese Quelle auf: Effizienzsteigerungen, Prozessumgestaltung, Brennstoff- oder Technologiewechsel, Lieferantenengagement oder operative Änderungen. Bewerten Sie für jede Option die technische Reife (ist sie kommerziell verfügbar und im großen Maßstab erprobt?) und die Fähigkeit Ihrer Organisation, sie zu integrieren (Vorlaufzeit, Investitionsbedarf, Betriebsrisiko, behördliche Genehmigung).

Schritt 3: Wirtschaftliche Machbarkeit bewerten

Berechnen oder schätzen Sie die Grenzvermeidungskosten (€ pro Tonne CO₂e) für jede Option. Vergleichen Sie diese mit Ihrem internen CO2-Preis und dem Budget Ihres Transformationsplans. Optionen, die unter Ihrem Kostenschwellenwert oder Ihren Amortisationskriterien liegen, sollten umgesetzt werden, bevor Emissionen als unvermeidbar eingestuft werden. Eine Marginal Abatement Cost Curve (MACC) ist hier ein einfaches visuelles Werkzeug: Tragen Sie das Reduktionspotenzial (x-Achse) gegen die Kosten (y-Achse) auf, um zu sehen, welche Maßnahmen sofort umsetzbar („no regret“) oder wirtschaftlich sinnvoll sind.

Schritt 4: „Unvermeidbar“-Kriterien anwenden und dokumentieren

Eine Emission gilt nur dann als unvermeidbar, wenn:

- heute keine technisch ausgereifte, skalierbare Lösung existiert

- oder Lösungen existieren, aber Ihren Kosten-/Machbarkeitsschwellenwert überschreiten und Sie dokumentiert haben, warum eine Umsetzung innerhalb des Horizonts Ihres Transformationsplans nicht möglich ist

- oder die Emission an eine wesentliche Funktion gebunden ist (z. B. sicherheitskritische Notstromversorgung), für die es keine CO2-freie Alternative gibt

Dokumentieren Sie Ihre Logik, Datenquellen und Genehmigungen in einer Standardvorlage. Bewahren Sie Nachweise über Lieferantenverhandlungen, Technologiebewertungen und Investitionsentscheidungen auf.

Schritt 5: Neubewertungshorizont festlegen

Planen Sie eine Überprüfung in 2-3 Jahren oder wenn sich wesentliche Kosten- oder Technologieentwicklungen ergeben (z. B. neue Versorgung mit grünem Wasserstoff, Inbetriebnahme von CCS-Hubs). Wenn sich die Bedingungen ändern, sollten Emissionen von „unvermeidbar“ zurück zu „vermeidbar“ wechseln, um eine kontinuierliche Verbesserung voranzutreiben.

Anwendung der technischen und wirtschaftlichen Machbarkeit in der Praxis

Hier sind einige relevante Beispiele:

Scope 1 – Industrieller Hochtemperaturofen:

Ihr Stahl- oder Glaswerk betreibt einen Ofen, der Temperaturen über 1000 °C benötigt. Eine Elektrifizierung ist technisch möglich, aber Ihr regionales Netz verfügt nicht über ausreichende erneuerbare Kapazitäten und der Netzausbau wird nicht vor 2028 abgeschlossen sein. Sie haben die Investitionskosten modelliert und festgestellt, dass eine sofortige Elektrifizierung die vermiedene Tonne CO₂e mehr als 200 € kosten würde, was weit über Ihrem Schwellenwert von 100 €/tCO₂e liegt. Dokumentieren Sie dies in Ihrer Investitionsentscheidung, einschließlich Lieferantenangeboten und Korrespondenz mit dem Netzbetreiber. Setzen Sie einen Überprüfungstermin für 2028 fest. Bis dahin können diese Prozessemissionen als unvermeidbar eingestuft werden. Aber Achtung: Sie müssen weiterhin Effizienzsteigerungen und Brennstoffwechsel (z. B. teilweise Wasserstoffbeimischung) verfolgen, um den unvermeidbaren Anteil zu verringern.

Scope 2 – Rechenzentrum in einem Netz mit geringem Anteil an Erneuerbaren:

Sie haben die Effizienz vor Ort maximiert, den größten verfügbaren erneuerbaren PPA unterzeichnet und eine eigene Solaranlage installiert. Verbleibende Netzstromemissionen bleiben bestehen, da das lokale Netz stark kohlebasiert ist und Sie das Rechenzentrum aufgrund von Latenzzeiten und Kundenanforderungen nicht verlagern können. Diese verbleibenden Scope-2-Emissionen können kurzfristig unvermeidbar sein, aber Sie müssen nachweisen, dass Sie sich beim Netzbetreiber und bei der Regierung für den Ausbau erneuerbarer Energien einsetzen und Investitionen in netzgekoppelte Speicher oder Demand-Response-Programme prüfen.

Scope 3 – Zugekaufte Güter ohne CO2-arme Lieferanten:

Sie beziehen eine Spezialchemikalie von zwei globalen Lieferanten; beide verwenden einen CO2-intensiven Prozess und keiner bietet eine CO2-arme Alternative an. Sie haben Ausschreibungen durchgeführt, sie zu Dekarbonisierungs-Roadmaps befragt und nach Ersatzstoffen gesucht, aber es gibt keine realisierbare Option innerhalb Ihrer Produktspezifikationen. Dokumentieren Sie die Ausschreibungsergebnisse, die Antworten der Lieferanten und Ihre F&E-Bemühungen zur Entwicklung von Alternativen. Diese vorgelagerten Emissionen können als unvermeidbar eingestuft werden, sollten aber jährlich überprüft werden, da die Innovation bei den Lieferanten zunimmt.

Kriterien, Dokumentation und Prüfzyklen, die einer Prüfung standhalten

Was „technisch machbar“ und „wirtschaftlich tragfähig“ in Ihrer Richtlinie bedeuten sollte

Um Subjektivität zu vermeiden, definieren Sie diese Begriffe explizit in Ihrer internen Klimaschutzrichtlinie:

Technische Machbarkeit bedeutet:

- Die Technologie ist kommerziell verfügbar (TRL 8-9), nicht nur im Pilotmaßstab erprobt

- Sie hat sich in Ihrer Branche oder in analogen Anwendungen bewährt

- Sie können sie innerhalb einer angemessenen Vorlaufzeit integrieren (z. B. 3-5 Jahre für große Investitionen, 1-2 Jahre für operative Änderungen)

- Behördliche Genehmigungen sind erhältlich oder es gibt klare Wege dorthin

Wirtschaftliche Tragfähigkeit bedeutet:

- Die Grenzvermeidungskosten liegen unter Ihrem definierten Schwellenwert (z. B. 100 €/tCO₂e oder im Einklang mit Ihrem internen CO2-Preis)

- Die Amortisationszeit passt zu Ihrer Kapitalplanung (z. B. ≤10 Jahre für investitionsintensive Maßnahmen)

- Sie haben Budget im Rahmen Ihres Transformationsplans zugewiesen oder können es vernünftigerweise zuweisen

- Die Maßnahme beeinträchtigt weder Sicherheit, Produktqualität noch den Kerngeschäftsbetrieb in einer Weise, die nicht gemindert werden kann

Entscheidend ist, dass „wirtschaftlich tragfähig“ zukunftsorientiert ist: Wenn erwartet wird, dass die Kosten einer Technologie innerhalb Ihrer nächsten Zielperiode (z. B. kurzfristiges Ziel bis 2030) Ihren Schwellenwert unterschreiten, beginnen Sie jetzt mit der Planung, anstatt Unvermeidbarkeit zu beanspruchen.

Integrieren Sie diese Kriterien in eine einfache Entscheidungsmatrix, die Ihre Geschäftsbereiche konsistent anwenden können. Beziehen Sie Ihr Finanzteam ein, um Schwellenwerte zu vereinbaren und sie mit den Kapitalkosten und den Klimaambitionen Ihrer Organisation zu verknüpfen.

Aufbau von Dokumentationspaketen für Prüfer, NGOs und Ihren Aufsichtsrat

Stellen Sie für jedes Cluster von Emissionen, das Sie als unvermeidbar klassifizieren (z. B. „industrielle Prozesswärme Scope 1“, „zugekaufte Güter von Lieferant X Scope 3“), ein schlankes Evidenzpaket zusammen:

1. Quellenbeschreibung: Scope, Aktivität, Volumen (tCO₂e), % des gesamten Fußabdrucks, Wesentlichkeit

2. Bewertung der Reduktionsmaßnahmen: Liste der geprüften Optionen, technische Reife, Integrationsmachbarkeit, Kostenschätzungen (idealerweise eine einfache MACC-Grafik)

3. Entscheidungsbegründung: Warum jede machbare Option umgesetzt wurde oder warum die Kriterien für Unvermeidbarkeit gelten; Verweis auf internen CO2-Preis und Schwellenwerte

4. Unterstützende Nachweise: Lieferantenangebote, Antworten auf Ausschreibungen, Bewertungen von Technologieanbietern, Investitionsvorlagen für den Vorstand

5. Auslöser für Überprüfung: Nächstes Neubewertungsdatum und Bedingungen (z. B. „Überprüfung 2027 oder bei Inbetriebnahme des CCS-Hubs“)

6. Verknüpfung mit CO2-Removals (falls zutreffend): Art, Volumen und Qualität der beschafften Removal-Zertifikate zur Neutralisierung dieses unvermeidbaren Anteils

Speichern Sie diese Pakete zentral und aktualisieren Sie sie während Ihres jährlichen CSRD-Zyklus. Wenn Prüfer oder NGOs fragen: „Warum ist diese Emission unvermeidbar?“, übergeben Sie eine strukturierte Akte, keine vage Erzählung.

Legen Sie einen formellen Prüfzyklus fest: mindestens alle 2-3 Jahre, abgestimmt auf die Aktualisierungen der SBTi-Ziele, aber lösen Sie auch Ad-hoc-Überprüfungen aus, wenn sich wesentliche Kosten- oder Technologieentwicklungen ergeben (z. B. neue staatliche Subventionen, ein Durchbruch in Ihrer Branche). Ihr Governance-Gremium sollte jede Erweiterung der Kategorie „unvermeidbar“ genehmigen und jährliche Updates über die erzielten Reduzierungen erhalten.

Management unvermeidbarer Emissionen: Minimieren, Neutralisieren, Steuern

Säule 1: Minimieren – den Anteil „unvermeidbarer“ Emissionen kontinuierlich verringern

Eine Emission heute als unvermeidbar zu kennzeichnen, bedeutet nicht, die Bemühungen aufzugeben, sie morgen zu eliminieren. Verankern Sie kontinuierliche Verbesserung in Ihrem Transformationsplan:

Aktion 1: Erstellen Sie eine „Roadmap zur Reduzierung unvermeidbarer Emissionen“.

Identifizieren Sie für jede wesentliche unvermeidbare Quelle die technologischen oder marktbezogenen Entwicklungen, die sie vermeidbar machen würden (z. B. CCS im großen Maßstab, Versorgung mit grünem Wasserstoff, Aufbau von Lieferantenkapazitäten). Setzen Sie Meilensteine und weisen Sie Verantwortlichkeiten zu. Überprüfen Sie den Fortschritt vierteljährlich.

Aktion 2: Investieren Sie in F&E und Pilotprojekte.

Arbeiten Sie mit Technologieanbietern, Industriekonsortien oder Forschungseinrichtungen zusammen, um Lösungen für Ihre schwierigsten Emissionen voranzutreiben. Auch wenn eine vollständige Implementierung noch 5-10 Jahre entfernt ist, schafft ein frühes Engagement Wissen und Handlungsoptionen.

Aktion 3: Binden Sie Lieferanten und Partner in der Wertschöpfungskette ein.

Bei unvermeidbaren Scope-3-Emissionen akzeptieren Sie nicht einfach, dass „keine Alternative existiert“. Co-investieren Sie in die Dekarbonisierung von Lieferanten, teilen Sie Best Practices oder arbeiten Sie bei der gemeinsamen Beschaffung von CO2-armen Vorprodukten zusammen. Machen Sie die Reduzierung von unvermeidbaren Scope-3-Emissionen zu einem KPI in Lieferantenverträgen.

Aktion 4: Aktualisieren Sie regelmäßig Ihre MACC und bewerten Sie Schwellenwerte neu.

Wenn Ihr interner CO2-Preis steigt oder die Kapitalkosten sinken (z. B. durch günstigere Erneuerbare, Skaleneffekte), werden Maßnahmen, die zuvor unwirtschaftlich waren, rentabel. Führen Sie Ihre Analyse der Grenzvermeidungskosten jährlich neu durch.

Säule 2: Neutralisieren – hochwertige CO2-Removals nach dem Reduktions-First-Prinzip einsetzen

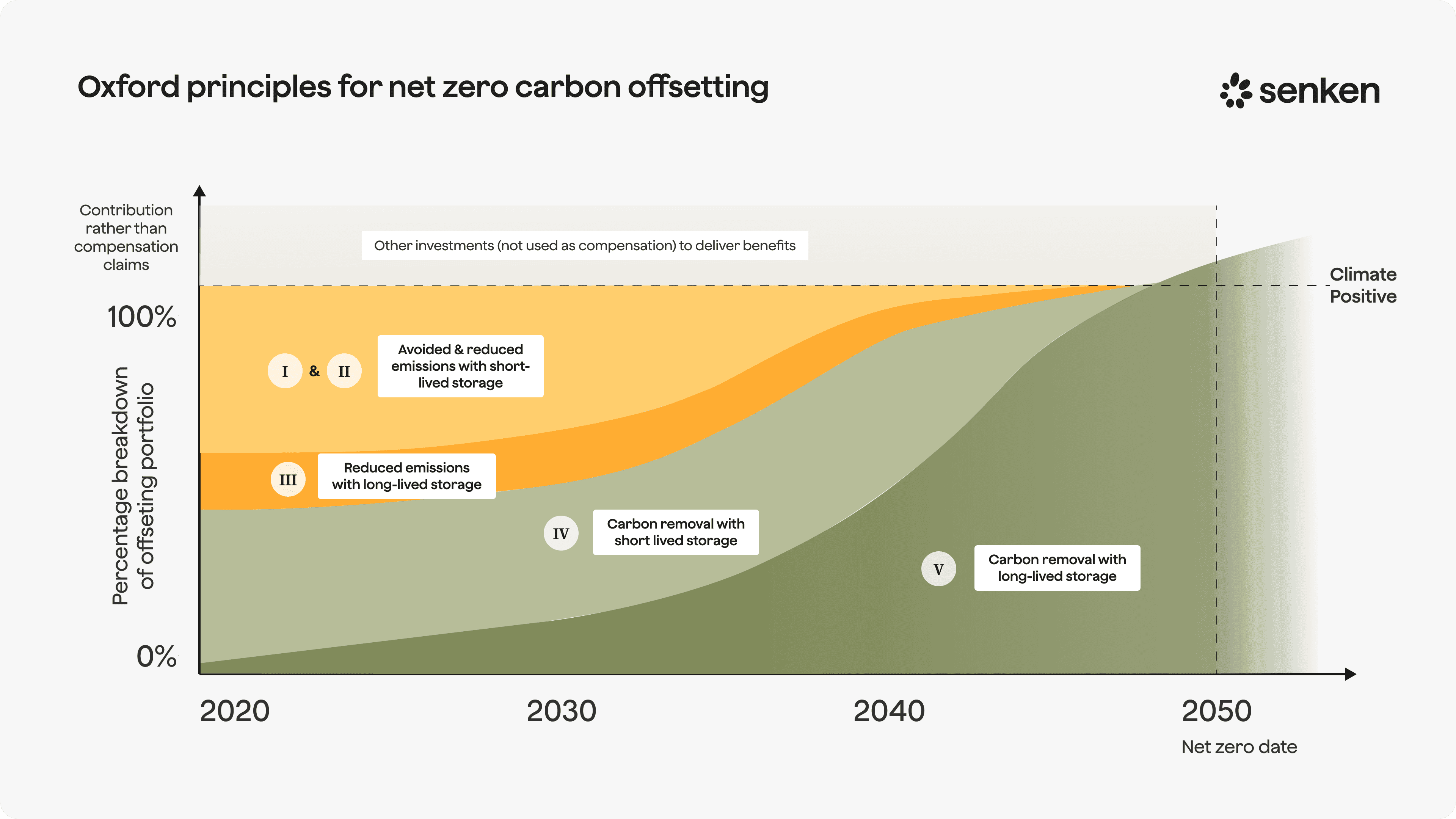

Sobald Sie wirklich alle machbaren Reduktionsmaßnahmen ausgeschöpft haben, müssen unvermeidbare Emissionen mit CO2-Removals neutralisiert werden, nicht mit Vermeidungszertifikaten. Gemäß SBTi und den Oxford-Prinzipien zählt nur die Entnahme von CO2 (Carbon Dioxide Removal, CDR) für die Neutralisierung von Restemissionen. Vermeidungsbasierte Zertifikate (erneuerbare Energien, Kochöfen, vermiedene Entwaldung) gleichen keine laufenden Emissionen in einem Net-Zero-Claim aus.

Wann Removal-Zertifikate eingesetzt werden sollten:

- In Ihrem Net-Zero-Zieljahr, um den kleinen Restanteil zu neutralisieren, der nach über 90 % Reduktion verbleibt.

- Früher, im Rahmen der „ongoing emissions responsibility“ des SBTi v2, beginnend ab 2035 für Unternehmen der Kategorie A (jährlich mindestens 1 % der laufenden Emissionen, ansteigend bis zur vollständigen Neutralisierung bis 2050).

- Freiwillig, als „Beyond Value Chain Mitigation“ (BVCM), um Klimaschutzmaßnahmen über Ihre Wertschöpfungskette hinaus zu unterstützen, jedoch separat ausgewiesen und nicht auf Ihre Reduktionsziele angerechnet.

Qualitätskriterien für Removals, die für unvermeidbare Emissionen verwendet werden:

- Permanenz: Die Dauerhaftigkeit sollte zu Ihrem Klima-Claim passen. Für eine langfristige Neutralisierung bevorzugen Sie Removals mit >1000 Jahren Speicherdauer (Pflanzenkohle, beschleunigte Verwitterung, DACCS) gegenüber kurzlebiger Forstwirtschaft.

- Zusätzlichkeit: Der Removal hätte ohne Ihre Finanzierung nicht stattgefunden.

- Robustes MRV: Messung, Berichterstattung und Verifizierung durch glaubwürdige Dritte.

- Konservative Baselines und Leakage-Annahmen: Vermeiden Sie eine Überbewertung der Gutschriften.

- Soziale und ökologische Schutzmaßnahmen: Keine Schädigung lokaler Gemeinschaften oder Ökosysteme.

Der Markt verändert sich schnell. Bis 2030 wird erwartet, dass die Nachfrage nach Removals das Angebot um über eine Gigatonne übersteigt, und die Preise für hochwertige, dauerhafte Removals könnten von heute ca. 50 €/Tonne auf 146 €/Tonne steigen. Unternehmen, die sich frühzeitig Removal-Portfolios sichern, fixieren Kosten und sichern sich den Zugang zu erstklassigen Projekten. Wer bis zu den Compliance-Fristen wartet, wird mit höheren Preisen und begrenzter Auswahl konfrontiert sein.

Säule 3: Steuern – Entscheidungen in die Climate Governance und das Risikomanagement einbetten

Unvermeidbare Emissionen und die damit verbundenen Removal-Käufe müssen wie jedes andere strategische Risiko und jede andere Investition gesteuert werden:

Aktion 1: Definieren Sie klare Genehmigungsprozesse.

Wer darf eine Emission als unvermeidbar klassifizieren? Typischerweise schlagen Führungskräfte von Geschäftsbereichen dies vor, die Nachhaltigkeitsabteilung prüft anhand der Kriterien, und ein Governance-Gremium (z. B. ein Nachhaltigkeitsrat auf Vorstandsebene oder der ESG-Ausschuss des Aufsichtsrats) genehmigt es. Legen Sie Schwellenwerte fest: z. B. erfordern Quellen >10 ktCO₂e oder >1 % des Fußabdrucks eine Befassung des Vorstands.

Aktion 2: Integrieren Sie dies in die Finanz- und Kapitalplanung.

Verknüpfen Sie Budgets für unvermeidbare Emissionen mit der Zuweisung von Investitionsmitteln. Wenn eine Emission unvermeidbar ist, weil Sie sich die Reduktionsinvestition nicht leisten können, ist das eine Finanzentscheidung, keine Fußnote im Nachhaltigkeitsbericht. Stellen Sie sicher, dass Ihr CFO und die Budgets Ihres Transformationsplans diesen Kompromiss widerspiegeln.

Aktion 3: Verankern Sie dies im Prüfungsumfang der internen Revision und der CSRD.

Ihr internes Revisionsteam sollte die Klassifizierungen unvermeidbarer Emissionen und die dazugehörigen Nachweise regelmäßig überprüfen. Wenn externe Prüfer für die CSRD-Prüfung kommen, verweisen Sie sie auf Ihr dokumentiertes Framework und die Evidenzpakete. Behandeln Sie dies wie Finanzkontrollen: klare Kriterien, dokumentierte Entscheidungen, regelmäßige Überprüfung.

Aktion 4: Berichten Sie transparent und getrennt.

Unterscheiden Sie in Ihrem Nachhaltigkeitsbericht und Ihren CSRD-Angaben zwischen Bruttoemissionen, vermeidbaren vs. unvermeidbaren Anteilen, erzielten Reduktionen und gekauften Removals. Stellen Sie Removals niemals als Reduktionen dar und verschleiern Sie nicht die Größe Ihres Anteils an unvermeidbaren Emissionen. Transparenz schafft Vertrauen bei Investoren, NGOs und Regulierungsbehörden.

CO2-Removal-Zertifikate glaubwürdig für unvermeidbare Emissionen nutzen

Qualitätskriterien für CO2-Removals, die mit unvermeidbaren Emissionen verknüpft sind

Nicht alle CO2-Zertifikate sind gleich. Eine Analyse der DAX40-Unternehmen ergab, dass 68 % Portfolios besaßen, die Projekte ohne echten Impact für das Klima enthielten. In Deutschland haben Klagen der DUH und das „klimaneutral“-Urteil des Bundesgerichtshofs deutlich gemacht: Vage Kompensations-Claims bergen ein hohes rechtliches Risiko.

Wenden Sie bei der Beschaffung von Removals zur Neutralisierung unvermeidbarer Emissionen diese Filter an:

1. Nur Removals, keine Vermeidung.

Zertifikate aus erneuerbaren Energien, Kochofenprojekten und vielen REDD+-Forstprojekten basieren auf Vermeidung. Der ICVCM hat 2024 die meisten Methoden für erneuerbare Energien abgelehnt, und eine Berkeley-Studie ergab, dass der Impact von Kochofen-Zertifikaten um den Faktor 10 überschätzt wurde. Für die Neutralisierung von Restemissionen setzen Sie ausschließlich auf CO2-Removal: Pflanzenkohle, beschleunigte Verwitterung, DACCS, BECCS oder hochwertige Aufforstung mit Langzeitgarantien.

2. Langfristige Permanenz.

Wenn Sie Net Zero oder die Neutralisierung von Emissionen über Jahrzehnte beanspruchen, muss der Zeithorizont übereinstimmen. Naturbasierte Removals (Aufforstung) bieten <100 Jahre Speicherung und bergen ein Reversibilitätsrisiko (Feuer, Krankheit, Landnutzungsänderung). Technologiebasierte Removals (Pflanzenkohle >1000 Jahre, Mineralisierung >10.000 Jahre, geologische Speicherung >10.000 Jahre) bieten einen dauerhaften Klimanutzen. Der SBTi v2 erwartet einen steigenden Anteil neuartiger, dauerhafter Removals im Zeitverlauf (7 % bis 2030, 32 % bis 2050).

3. Starke Zusätzlichkeit und konservative Baselines.

Der Removal muss zusätzlich sein (wäre ohne die CO2-Finanzierung nicht erfolgt) und die Baseline muss realistisch sein (nicht aufgebläht, um mehr Zertifikate zu generieren). Achten Sie auf Projekte an Standorten, an denen die Aktivität bereits üblich oder subventioniert ist.

4. Robustes, externes MRV.

Suchen Sie nach Projekten mit unabhängiger Verifizierung (z. B. TÜV, SCS Global, DNV), Register-Zulassung (Verra, Gold Standard, Puro.earth) und idealerweise externen Ratings (BeZero, Sylvera, Renoster). Eine einzige Verifizierungsebene reicht im heutigen Umfeld der genauen Prüfung nicht mehr aus.

5. Soziale und ökologische Co-Benefits.

Stellen Sie sicher, dass Projekte Landrechte respektieren, lokale Lebensgrundlagen unterstützen und die Biodiversität sowie die Wasserqualität verbessern (nicht schädigen). Die ESRS E-Reihe der CSRD erwartet die Offenlegung von ökologischen und sozialen Auswirkungen. Wählen Sie daher Projekte, die Ihr ESG-Narrativ stärken, nicht untergraben.

Wie die Senken KI-Qualitätskontrolle und Due Diligence prüfungssichere Portfolios unterstützen

Senkens KI-Qualitätskontrolle bewertet über 600 Datenpunkte pro Projekt in fünf Dimensionen: Projektbeschreibung, Carbon Impact, soziale und ökologische Performance über CO2 hinaus, Robustheit des MRV und externe Ratings. Nur Projekte der obersten Kategorie erfüllen die strengen Kriterien, die für eine glaubwürdige Neutralisierung unvermeidbarer Emissionen erforderlich sind.

Dieser mehrstufige Ansatz reduziert das Greenwashing-Risiko und vereinfacht Ihre Verteidigung bei Prüfungen. Wenn Sie Ihrem Vorstand oder Prüfern ein Removal-Portfolio vorlegen, können Sie Folgendes nachweisen:

- Unabhängiges Qualitäts-Scoring auf Basis wissenschaftlicher Kriterien

- Gegenprüfung durch externe Ratings (BeZero, Sylvera)

- Verifizierung durch akkreditierte Register

- Klare Zuordnung des Zertifikatstyps (permanenter CDR) zum Claim (Neutralisierung von Restemissionen)

- Transparente Projektdokumentation

In der Praxis bedeutet das, dass Sie sich nicht auf ein einziges Register-Label oder die Zusicherung eines Anbieters verlassen. Stattdessen kombinieren Sie mehrere Prüfungsebenen – genau das, was die CSRD-Prüfung und kritische NGOs fordern. Für Unternehmen, die sich mit DUH-ähnlichem Aktivismus und der neuen Green-Claims-Richtlinie auseinandersetzen, wird die Due Diligence von Senken zu einem wichtigen Teil Ihrer Compliance-Infrastruktur, nicht nur zu einem Nice-to-have.

Indem Sie hochwertige Removals frühzeitig in Ihre Strategie für unvermeidbare Emissionen integrieren, sichern Sie sich das Angebot zu aktuellen Preisen, bauen ein verteidigungsfähiges Narrativ auf und verwandeln die Beschaffung von CO2-Removals von einem Last-Minute-Akt in einen geplanten, gesteuerten Prozess. Das ist der Unterschied zwischen dem glaubwürdigen Management unvermeidbarer Emissionen und der nächsten Greenwashing-Schlagzeile.