GHG Protocol

Bis 2026 stehen große Unternehmen in der DACH-Region vor einer harten Deadline: Die Berichte nach CSRD/ESRS E1 werden fällig, die Wirtschaftsprüfer kommen, und die Erwartungen an die Scope-3-Berichterstattung steigen schneller, als die internen Kapazitäten mithalten können. Das GHG Accounting Protocol – formal das Greenhouse Gas Protocol – ist der globale Standard für die Messung und das Management von Unternehmensemissionen. Entwickelt vom World Resources Institute und dem World Business Council for Sustainable Development, wird es von über 92 % der Fortune-500-Unternehmen im Rahmen ihrer CDP-Berichterstattung genutzt und untermauert nahezu jedes glaubwürdige Framework für die Klimaberichterstattung – von SBTi-Zielen bis hin zu den ESRS-E1-Anforderungen.

Dies ist keine reine Erklärung des Standards, sondern ein praxisorientierter Leitfaden, wie das Greenhouse Gas Protocol tatsächlich in einer Unternehmensgruppe mit über 30 Gesellschaften, unter den wachsamen Augen der CSRD-Prüfer und mit begrenzten personellen Ressourcen, operationalisiert werden kann. Am Ende halten Sie einen konkreten, umsetzungsbereiten Plan in den Händen, den Sie noch in diesem Quartal ausrollen können: von der Festlegung der Systemgrenzen und dem Aufbau von Datenflüssen über die Bewältigung von Scope 3 und die Vorbereitung auf die Prüfung bis hin zur Verknüpfung Ihrer THG-Bilanz mit hochwertigen CO2-Zertifikaten für wirklich unvermeidbare Restemissionen.

1. Das GHG Accounting Protocol: Eine einfache Definition und seine Bedeutung für die CSRD

Das Greenhouse Gas Protocol (GHG Protocol) ist der globale Standard für die Messung und das Management der Treibhausgasemissionen von Unternehmen. Es wurde gemeinsam vom World Resources Institute (WRI) und dem World Business Council for Sustainable Development (WBCSD) entwickelt und bildet das buchhalterische Rahmenwerk, das den Klimaberichtssystemen weltweit zugrunde liegt.

Wenn Sie im Nachhaltigkeitsmanagement eines großen DACH-Unternehmens tätig sind, wissen Sie bereits, dass dies keine freiwillige Übung mehr ist. Im Jahr 2023 meldeten 97 % der S&P-500-Unternehmen ihre Emissionen über CDP nach dem GHG Protocol. Weltweit haben in diesem Jahr über 23.000 Unternehmen mit einer Marktkapitalisierung von 67 Billionen US-Dollar ihre Daten über CDP offengelegt. Das GHG Protocol hat sich aus gutem Grund zum De-facto-Standard für die THG-Bilanzierung von Unternehmen entwickelt: Es bietet eine konsistente, vergleichbare und prüffähige Methode zur Erfassung von Emissionen über Scope 1, 2 und 3.

Für Unternehmen in der DACH-Region ist dies heute relevanter denn je. Im Rahmen der CSRD und des ESRS E1 müssen große Unternehmen für Geschäftsjahre, die 2024 enden, Nachhaltigkeitserklärungen veröffentlichen, deren Berichte 2025 fällig sind. Der ESRS E1 verweist explizit auf die Scopes und Methoden des GHG Protocol. Ihre THG-Bilanz ist nicht länger nur eine "nice-to-have" ESG-Kennzahl. Sie ist das Rückgrat Ihrer CSRD-Klimaberichterstattung, Ihrer SBTi-Ziele und zunehmend auch der Gespräche mit Vorstand und Investoren. Eine korrekte THG-Bilanzierung nach dem GHG Protocol schafft eine solide Grundlage für alles Weitere: die Festlegung glaubwürdiger Ziele, die Nachverfolgung des Fortschritts und schließlich die Kompensation von Restemissionen durch hochwertige CO2-Zertifikate.

2. Vom Standard zum System: Grenzen, Rollen und Governance in Ihrer Unternehmensgruppe

Die Implementierung des GHG Protocol bedeutet, abstrakte Konzepte in konkrete Prozesse zu überführen, die in 30, 50 oder über 100 Konzerngesellschaften funktionieren. Der erste Schritt ist die Definition Ihrer Organisationsgrenze: Für welche Geschäftstätigkeiten bilanzieren Sie Emissionen und wie?

Das GHG Protocol bietet zwei Konsolidierungsansätze. Beim Equity-Share-Ansatz (Kapitalanteilsmethode) bilanzieren Sie die Emissionen entsprechend Ihrem prozentualen Eigentumsanteil an jeder Geschäftseinheit, was Ihr wirtschaftliches Interesse widerspiegelt. Beim Kontrollansatz bilanzieren Sie 100 % der Emissionen aus Geschäftstätigkeiten, die Sie entweder finanziell (Befugnis über Finanz- und Betriebsrichtlinien) oder operativ (Befugnis zur Einführung und Umsetzung von Betriebsrichtlinien) kontrollieren. Wählen Sie den Ansatz, der mit Ihrer Finanzkonsolidierung übereinstimmt, und wenden Sie ihn konsistent auf alle Gesellschaften, Joint Ventures und Minderheitsbeteiligungen an.

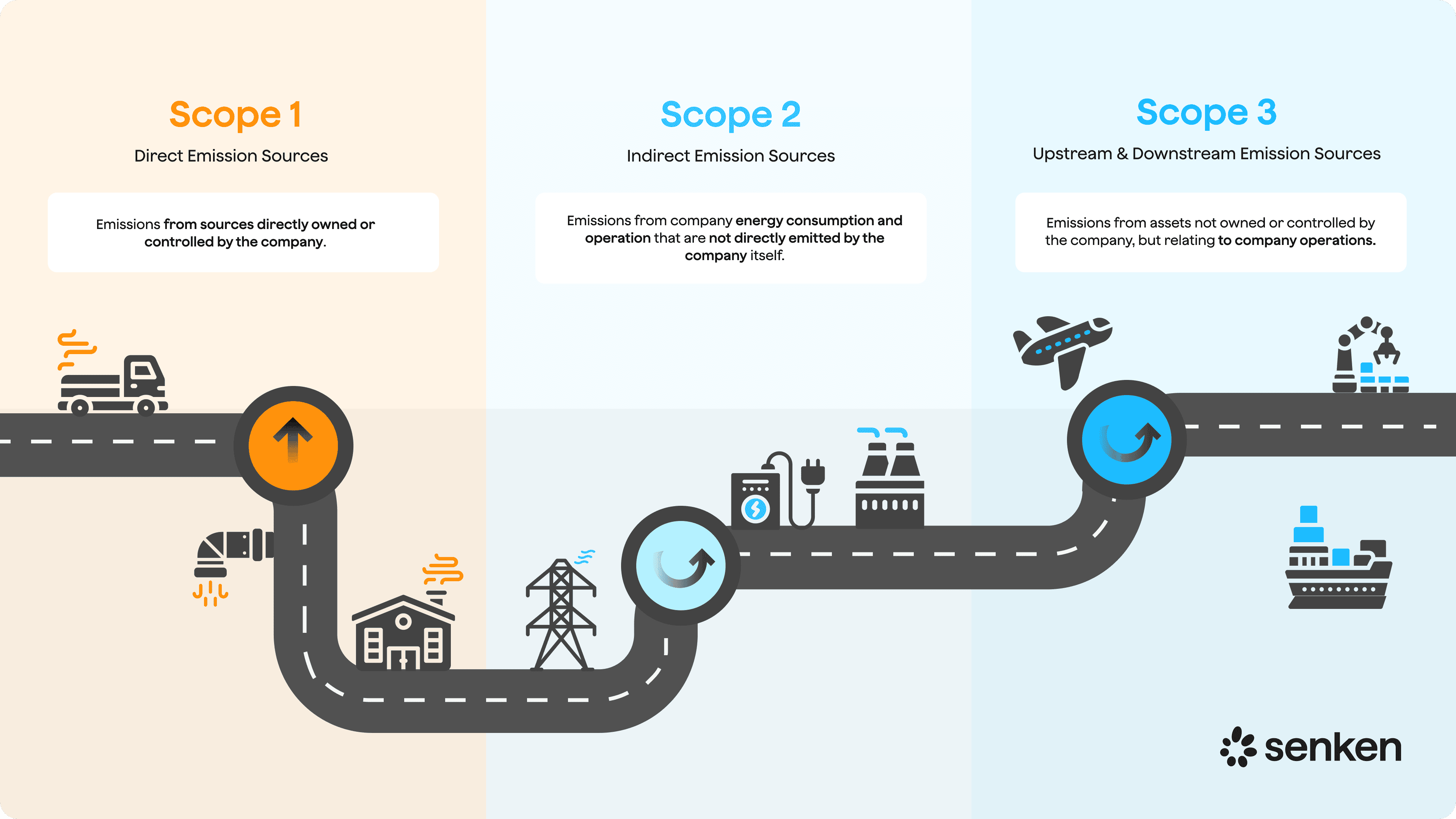

Sobald Sie Ihre Organisationsgrenze definiert haben, legen Sie Ihre operativen Grenzen fest: Welche Emissionsquellen fallen in Scope 1 (direkte Emissionen aus eigenen oder kontrollierten Quellen wie Heizkesseln, Fahrzeugen und Prozessemissionen), Scope 2 (eingekaufte Elektrizität, Dampf, Wärme oder Kälte) und Scope 3 (alle anderen indirekten Emissionen in Ihrer Wertschöpfungskette, von eingekauften Gütern bis zur Nutzung verkaufter Produkte). Diese Zuordnung muss über alle Gesellschaften hinweg konsistent sein, damit Prüfer und Stakeholder ein einheitliches und schlüssiges Bild erhalten.

Jetzt kommt die Governance. Ein robustes System zur THG-Bilanzierung benötigt ein schlankes, aber klares Governance-Modell. In der Praxis bedeutet dies ein zentrales Nachhaltigkeitsteam, das den Prozess leitet, mit einer klaren RACI-Matrix (Responsible, Accountable, Consulted, Informed) über Finanzen, Beschaffung, Betrieb und IT hinweg. Benennen Sie "THG-Owner" auf Ebene der Konzerngesellschaften, die für die Datenlieferung und -freigabe verantwortlich sind. Dokumentieren Sie Rollen, Verantwortlichkeiten und Eskalationspfade, damit Prüfer sofort erkennen können, wer was tut und wo die Verantwortung liegt.

Diese Governance-Struktur sollte in einem Lenkungsausschuss oder einer funktionsübergreifenden Arbeitsgruppe formalisiert werden, die sich vierteljährlich trifft, um die Datenqualität zu überprüfen, Neuberechnungen des Basisjahres zu managen und die Übereinstimmung mit den sich entwickelnden Anforderungen von CSRD und ESRS E1 sicherzustellen.

3. Aufbau einer pragmatischen Datenarchitektur für Scope 1, 2 und priorisierte Scope-3-Kategorien

Ihre THG-Bilanzierung steht und fällt mit der Datenarchitektur. Das Ziel ist es, Aktivitätsdatenquellen (Zähler, Kraftstoffrechnungen, ERP-Kostenstellen, Beschaffungssysteme, Reise- und Logistik-Tools) so mit Ihrer Bilanz zu verknüpfen, dass der Prozess wiederholbar, prüffähig und skalierbar ist.

Beginnen Sie mit Scope 1. Identifizieren Sie alle direkten Emissionsquellen: stationäre Verbrennung (Brennstoffe für Heizung, Kessel), mobile Verbrennung (Firmenfahrzeuge, Leasingflotte), flüchtige Emissionen (Kältemittel, Klimaanlagen) und Prozessemissionen (chemische Reaktionen, industrielle Prozesse). Verknüpfen Sie diese mit vorhandenen Datenquellen: Facility-Management-Systeme für den Brennstoffverbrauch, Flottenmanagementsysteme für den Kraftstoffverbrauch und Beschaffungsunterlagen für den Kauf von Kältemitteln. Etablieren Sie monatliche oder vierteljährliche Datenerfassungszyklen und gleichen Sie die Summen nach Möglichkeit mit den Finanzunterlagen ab.

Für Scope 2 benötigen Sie zwei Werte: einen standortbasierten (unter Verwendung durchschnittlicher Netz-Emissionsfaktoren für die Regionen, in denen Sie Strom verbrauchen) und einen marktbasierten (der vertragliche Instrumente wie Herkunftsnachweise für erneuerbare Energien oder Stromabnahmeverträge widerspiegelt). Sammeln Sie Verbrauchsdaten für Strom, Dampf und Kälte aus Versorgerrechnungen oder Unterzähler-Systemen und dokumentieren Sie alle Verträge und Zertifikate für erneuerbare Energien. Diese duale Berichterstattung ist unter der CSRD verpflichtend und wird von Prüfern zunehmend genau unter die Lupe genommen.

Scope 3 ist für die meisten Großunternehmen die größte Herausforderung. Konzentrieren Sie sich zunächst auf einige wenige Kategorien mit hohem Impact: Eingekaufte Waren und Dienstleistungen, Investitionsgüter, vorgelagerter Transport und Vertrieb, Geschäftsreisen und das Pendeln der Mitarbeiter sind typischerweise die größten Posten für Dienstleistungs- und Industrieunternehmen. Nutzen Sie ausgabenbasierte Daten aus Ihren ERP- und Beschaffungssystemen als Ausgangspunkt und wenden Sie branchenspezifische Durchschnitts-Emissionsfaktoren an. Dies gibt Ihnen eine erste Wesentlichkeitsanalyse, auf deren Grundlage Sie priorisieren können, wo Sie in bessere Daten investieren sollten.

Richten Sie eine zentrale Bibliothek für Emissionsfaktoren mit klaren Regeln für die Faktorhierarchie ein: lieferantenspezifische Daten zuerst, dann regions- oder technologiespezifische Faktoren und schließlich allgemeine Branchendurchschnitte. Führen Sie eine Versionskontrolle für diese Bibliothek und dokumentieren Sie Änderungen, damit Sie jährliche Schwankungen gegenüber Prüfern und Stakeholdern erklären können. Richten Sie Ihren Datenerhebungskalender am Finanzabschluss aus (idealerweise innerhalb von 60-90 Tagen nach Jahresende), um mit der Finanzberichterstattung Schritt zu halten und die fünf- bis sechsmonatigen THG-Berichtszyklen zu vermeiden, die in einigen Branchen noch üblich sind.

4. Scope 3 meistern: Screening, bessere Daten und ein Supplier Engagement, das wirklich skaliert

Bei Scope 3 zeigt sich, was Ihre Klimastrategie in der Praxis wert ist. Eine Umfrage aus dem Jahr 2024 ergab, dass sich 74 % der Unternehmen bereit fühlen, ihre Scope-1-Emissionen offenzulegen, aber nur 15 % fühlen sich für die Berichterstattung von Scope 3 gewappnet. Wenn Ihnen das bekannt vorkommt, sind Sie nicht allein.

4.1 Scope-3-Screening und Priorisierung

Beginnen Sie mit einem Wesentlichkeits-Screening. Nutzen Sie ausgabenbasierte Daten aus Beschaffungs- und Finanzsystemen, um die geschätzten Emissionen für alle 15 Scope-3-Kategorien mithilfe von Branchen-Benchmarks und ausgabenbasierten Emissionsfaktoren zu modellieren. Ordnen Sie die Kategorien nach den geschätzten Emissionen und nach Ihrer Fähigkeit, diese zu beeinflussen. Für die meisten Großunternehmen werden eingekaufte Waren und Dienstleistungen, Investitionsgüter und die Nutzung verkaufter Produkte dominieren. Dieses Screening liefert Ihnen eine belastbare Begründung dafür, wo Sie Ihre begrenzten Ressourcen konzentrieren sollten.

4.2 Von ausgabenbasierten zu besseren Daten

Ausgabenbasierte Schätzungen sind ein nützlicher Ausgangspunkt, aber sie sind ungenau. Erstellen Sie eine Roadmap für 3 bis 5 Jahre, um die hoch priorisierten Kategorien in der Datenqualitätshierarchie nach oben zu bringen. Wechseln Sie bei eingekauften Waren und Dienstleistungen von ausgabenbasierten Faktoren zu aktivitätsbasierten Daten (Tonnen Material, kWh Energie) und schließlich zu lieferantenspezifischen Daten, wo Sie den entsprechenden Einfluss haben. Arbeiten Sie bei Investitionsgütern mit den Lieferanten zusammen, um produktbezogene Ökobilanzen zu erhalten. Verfeinern Sie bei der nachgelagerten Nutzung verkaufter Produkte die Annahmen zur Nutzung durch reale Kundendaten und Produkttelemetrie, sofern verfügbar.

4.3 Ein Playbook für das Supplier Engagement für multinationale DACH-Unternehmen

Ein Supplier Engagement ist unerlässlich, wenn Sie glaubwürdige Scope-3-Daten wollen. Schauen Sie sich die Deutsche Telekom an: Das Unternehmen wurde fünfmal als CDP Supplier Engagement Leader ausgezeichnet und fordert seine Top-Lieferanten jährlich auf, Emissionen, Ziele und Aktionspläne offenzulegen. Scope 3 macht mehr als zwei Drittel des gesamten Fußabdrucks aus, und 2023 wurde eine Taskforce eingerichtet, um wichtige Lieferanten nach ihrer CO₂-Relevanz zu priorisieren.

Hier ist ein praktischer Ansatz für Ihr Unternehmen: Definieren Sie Kriterien zur Priorisierung von Lieferanten: Emissionsrelevanz (größte eingekaufte Kategorien oder Materialien mit dem höchsten CO2-Ausstoß) und Einfluss (langfristige Verträge, strategische Partner, hohe Volumina). Standardisieren Sie Ihre Datenanfrage mithilfe des Supply-Chain-Programms von CDP oder eines eigenen, am GHG Protocol ausgerichteten Fragebogens. Legen Sie jährliche Zyklen fest, damit die Lieferanten wissen, wann sie mit Anfragen rechnen müssen, und ihre eigenen Berichtsprozesse aufbauen können. Verfolgen Sie KPIs wie die Antwortrate der Lieferanten, die Abdeckung der Emissionen nach Ausgaben und die Verbesserung der Datenqualität im Jahresvergleich. Berichten Sie diese Kennzahlen an die Führungsebene, damit das Supplier Engagement als strategisches Programm und nicht als Ad-hoc-Initiative behandelt wird.

5. Datenqualität, Kontrollen und Prüfungsreife unter CSRD/ESRS E1

Im Rahmen der CSRD müssen große Unternehmen in der DACH-Region ihre Nachhaltigkeitserklärungen extern prüfen lassen, beginnend mit einer Prüfung mit begrenzter Sicherheit ("limited assurance"), die sich zu einer Prüfung mit hinreichender Sicherheit ("reasonable assurance") entwickeln wird. Das bedeutet, dass Ihre THG-Bilanz von Anfang an prüfungssicheren Standards entsprechen muss.

5.1 Emissionsfaktoren, Bewertung der Datenqualität und Unsicherheit

Implementieren Sie ein Framework zur Datenqualität, das sich an Kapitel 7 des GHG Protocol zum Management der Bilanzqualität orientiert. Bewerten Sie Ihre Daten nach Dimensionen wie Genauigkeit, Vollständigkeit, Konsistenz und Aktualität. Zum Beispiel hat der gemessene Stromverbrauch aus Rechnungen eine hohe Genauigkeit, während ausgabenbasierte Schätzungen für eingekaufte Waren eine geringere haben. Kennzeichnen Sie Bereiche mit hoher Unsicherheit und setzen Sie sich Verbesserungsziele für den nächsten Berichtszyklus.

Verwenden Sie eine klare Hierarchie für Emissionsfaktoren: Lieferantenspezifische Primärdaten haben Vorrang vor regions- und technologiespezifischen Sekundärdaten, die wiederum Vorrang vor allgemeinen Branchendurchschnitten haben. Dokumentieren Sie Ihre Entscheidungen und führen Sie eine Versionskontrolle, damit Sie jeden Faktor zu seiner Quelle zurückverfolgen und begründen können, warum Sie ihn verwendet haben. Wenn Sie Faktoren oder Methoden aktualisieren, folgen Sie den Anleitungen des GHG Protocol zur Neuberechnung des Basisjahres, um die Vergleichbarkeit über die Zeit zu gewährleisten.

5.2 Kontrollen, Dokumentation und Vorbereitung auf die Prüfung

Prüfer werden Ihre Emissionsbilanz nach ISAE 3000 (oder dem neuen ISSA 5000 Framework, das ISAE 3410 ab Dezember 2026 ersetzt) prüfen. Sie werden die gemeldeten Tonnen bis zu den Quelldokumenten zurückverfolgen, Aktivitätsdaten mit Finanzunterlagen abgleichen und die Konzeption sowie die Wirksamkeit Ihrer Kontrollen bewerten.

Implementieren Sie grundlegende, aber robuste Kontrollen: Funktionstrennung (verschiedene Personen erheben, prüfen und genehmigen Daten), dokumentierte Freigaben für wichtige Annahmen und Schätzungen, Änderungsprotokolle für Emissionsfaktoren und Methoden sowie regelmäßige Abgleiche von Aktivitätsdaten mit Finanzsystemen. Speichern Sie Nachweise in einem zentralen Repository: Rechnungen, Zählerstände, Lieferantenverträge, Ökobilanzstudien und methodische Memos. Dieses Nachweispaket sollte den Prüfern ohne Hektik am Jahresende zur Verfügung gestellt werden können.

ESRS E1 erfordert die Offenlegung der Bruttoemissionen von Scope 1, 2 und 3, von Intensitätskennzahlen, des Basisjahres, der Ziele und der Übergangspläne. Ihre THG-Bilanz ist die Grundlage für all dies. Entwerfen Sie Ihre Berichtsvorlagen jetzt so, dass sie die von ESRS E1 geforderten Zahlen liefern, damit Sie nicht später Datenstrukturen nachrüsten müssen.

6. Machen Sie Ihre THG-Bilanzierung zukunftssicher und verknüpfen Sie sie mit hochwertigen CO2-Zertifikaten

Das GHG Protocol ist ein lebendiger Standard. Aktuelle und laufende Arbeiten umfassen neue Leitlinien für den Landnutzungssektor und CO2-Entnahmen, verfeinerte Scope-2-Regeln und eine sich entwickelnde Behandlung von CO2-Zertifikaten und Kompensations-Claims. Ihr System muss sich diesen Änderungen anpassen können, ohne alle zwei Jahre komplett neu aufgebaut werden zu müssen.

Entwerfen Sie ein flexibles Datenmodell, das neue Emissionskategorien und verfeinerte Methoden aufnehmen kann. Wenn beispielsweise neue Leitlinien klären, wie biogener Kohlenstoff oder CO2-Entnahmen zu bilanzieren sind, sollte Ihre Datenarchitektur Platzhalter oder Module haben, die Sie aktivieren können, ohne die gesamte Bilanz zu überarbeiten. Halten Sie auch Ihre Dokumentation und Governance-Prozesse modular, damit Sie bestimmte Abschnitte (z. B. Faktorbibliotheken, Konsolidierungsregeln) aktualisieren können, ohne alles neu schreiben zu müssen.

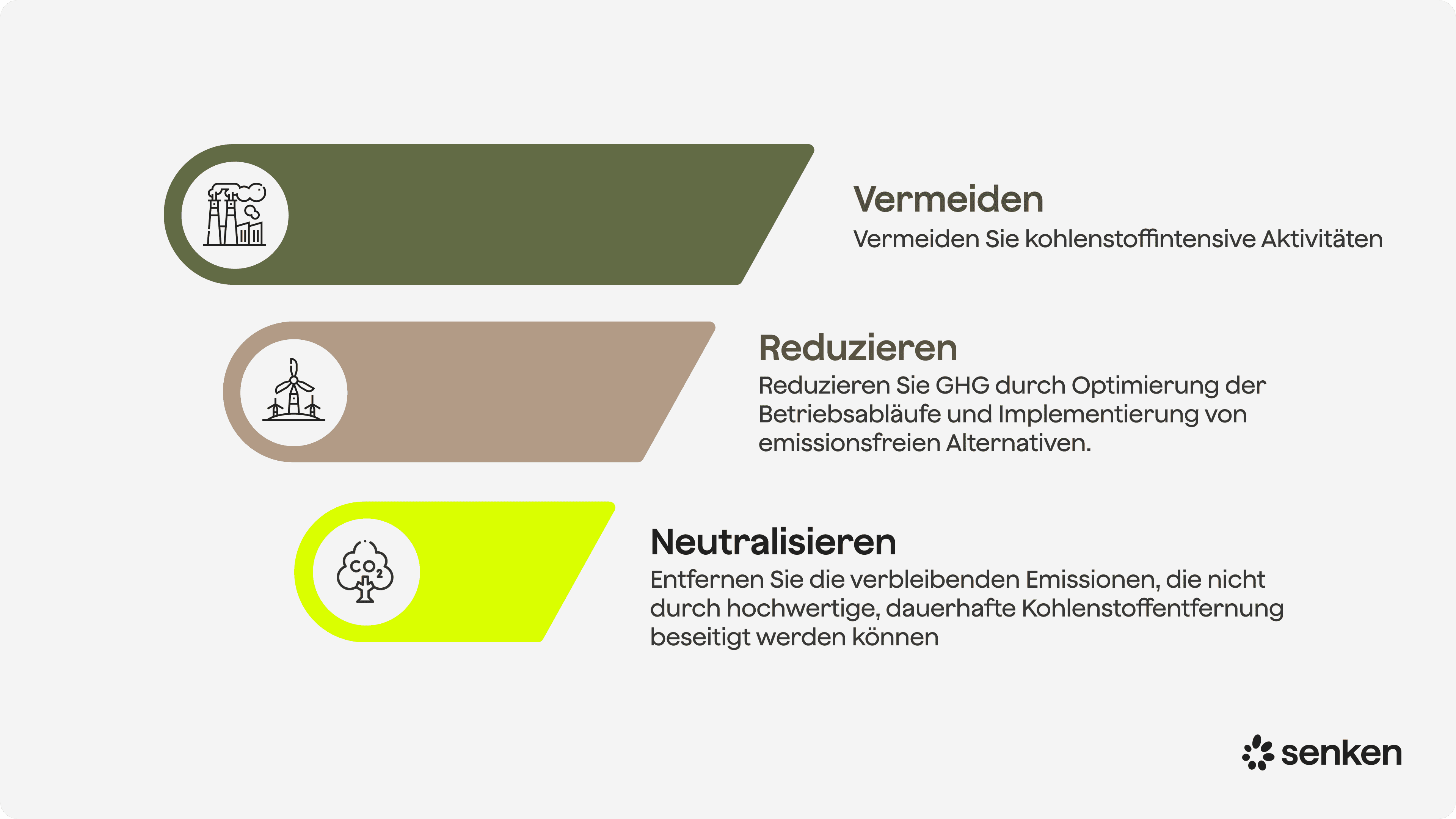

Nun zu den CO2-Zertifikaten. Die Minderungshierarchie ist nicht verhandelbar: Zuerst Emissionen reduzieren, und zwar tiefgreifend und strukturell, bevor irgendetwas kompensiert wird. Eine robuste THG-Bilanz nach dem GHG Protocol ist das Fundament dieser Hierarchie, denn sie zeigt Ihnen genau, was Sie reduziert haben, was übrig bleibt und was wirklich schwer vermeidbare Restemissionen sind.

Wenn Sie die Restemissionen erreichen (die letzten 5-10 %, deren Beseitigung mit aktueller Technologie oder aus wirtschaftlichen Gründen unpraktikabel ist), können Sie diese mit hochwertigen CO2-Zertifikaten ausgleichen. Dies funktioniert jedoch nur, wenn Ihre Bilanz solide ist, Ihre Reduktionen real sind und Ihre Zertifikate strengen Standards entsprechen. Nutzen Sie ein wissenschaftsbasiertes Screening (wie den Sustainability Integrity Index von Senken, der über 600 Datenpunkte zu Zusätzlichkeit, Permanenz, Co-Benefits und Compliance bewertet), um sicherzustellen, dass die Zertifikate einen echten Impact liefern. Dokumentieren Sie Ihre Zertifikatskäufe, deren Stilllegung und die Sprache Ihrer Claims transparent, damit sie der Prüfung durch CSRD und Green-Claims-Richtlinie standhalten.

Die regulatorischen Signale der EU sind klar: Greenwashing ist ein Haftungsrisiko. Die Richtlinie zur Stärkung der Verbraucher und die Green-Claims-Richtlinie fordern explizite, nachprüfbare Nachweise für Umweltaussagen. Unternehmen, die minderwertige Zertifikate verwenden oder vage "CO2-neutrale" Claims ohne klare Offenlegung machen, riskieren Reputationsschäden und regulatorische Strafen. Indem Sie Ihre Kompensationsstrategie in einer glaubwürdigen, protokollkonformen THG-Bilanz und einer strengen Due Diligence für Zertifikate verankern, schützen Sie Ihr Unternehmen vor diesen Risiken.

In der Praxis bedeutet dies, CO2-Zertifikate außerhalb der Kernbilanz als separate, klar ausgewiesene Kompensationsmaßnahme für Restemissionen zu behandeln. Berichten Sie die Zertifikate separat in Ihrer CSRD-Nachhaltigkeitserklärung, erklären Sie, was sie kompensieren, und zeigen Sie, wie sie in Ihre gesamte Minderungshierarchie und Ihren Übergangsplan passen. Diese Transparenz ist es, was Regulierungsbehörden, Prüfer und Investoren heute erwarten.