Wie Sie eine CO₂-Zertifikate-Strategie für Ihr Unternehmen aufbauen: ein Leitfaden in 14 Schritten

Von Adrian Wons, Gründer und CEO von Senken.

Wenn ich heute von Grund auf eine CO₂-Zertifikate-Strategie für ein Unternehmen aufbauen müsste, würde ich das komplett anders machen als die meisten Unternehmen es noch immer tun.

Ich kann das sagen, weil ich Dutzende großer europäischer Konzerne dabei beobachtet habe, wie sie es falsch gemacht haben. Ich habe Unternehmen gesehen, die siebenstellige Beträge für Zertifikate ausgegeben haben, die sich für ihre Einreichung bei der Science Based Targets initiative (SBTi) als nutzlos herausstellten, weil niemand vorher die Methodik gegen die Regeln geprüft hatte. Ich habe erlebt, wie ein Nachhaltigkeitsteam vom Marketing in einen öffentlichen „klimaneutral"-Claim gedrängt wurde und wie die Rechtsabteilung genau diesen Claim 18 Monate später still und leise wieder kassierte, als die neuen Green-Claims-Regeln der EU am Horizont auftauchten.

Das Muster ist fast immer dasselbe. Unternehmen fangen an, Zertifikate einzukaufen, bevor sie die Grundlagenarbeit gemacht haben. Sie suchen sich ein Projekt aus, das gut aussieht, legen ein paar Tonnen still, schreiben eine Pressemitteilung, und ein, zwei Jahre später fliegt die Sache auseinander.

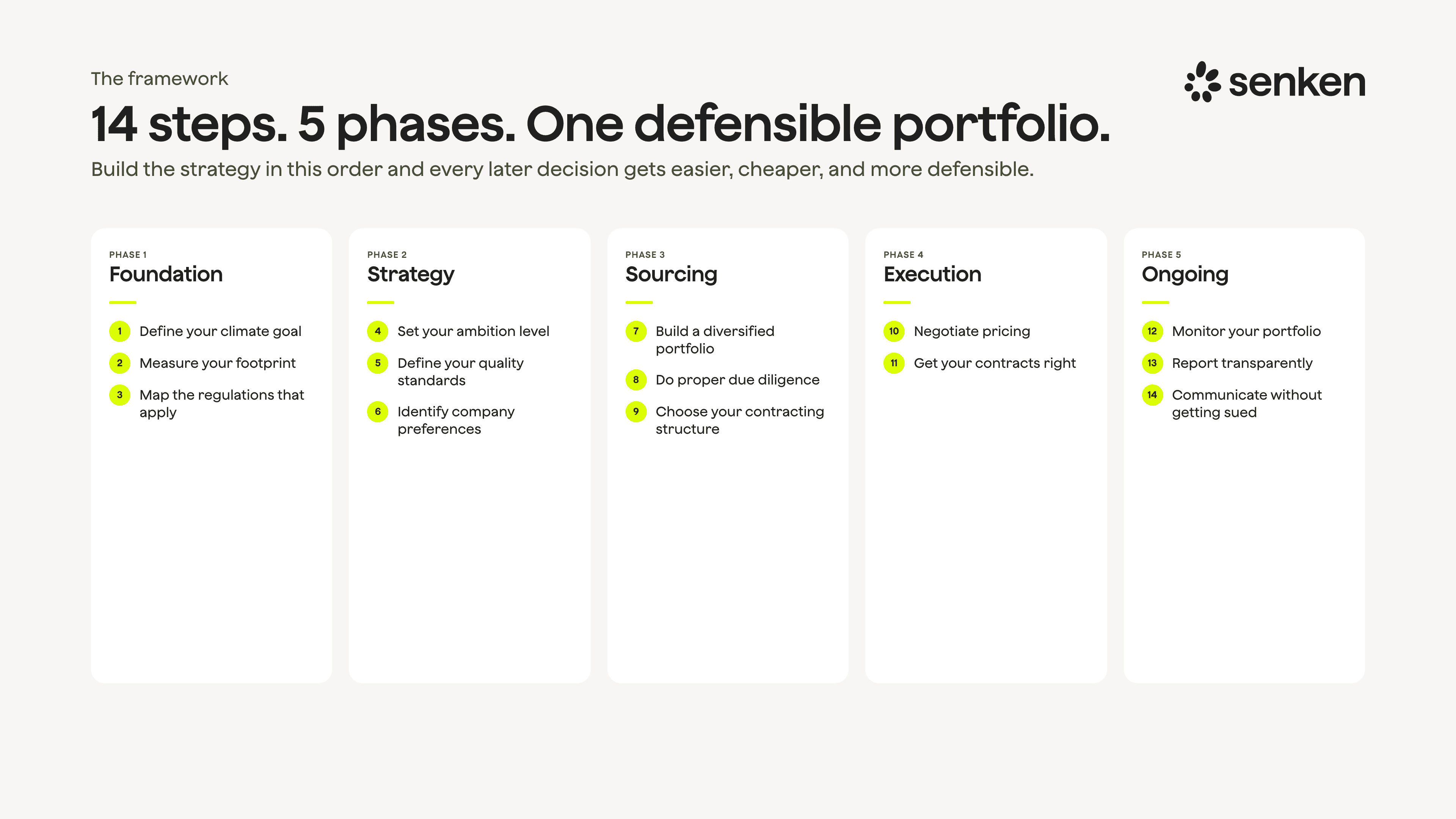

Hier ist also das Framework, das ich tatsächlich verwende, dasselbe, das wir mit unseren Kunden durchgehen. Vierzehn Schritte, fünf Phasen, und die Reihenfolge ist das, was die meisten falsch machen. Wenn Sie die frühen Schritte richtig machen, werden die teuren, schwer rückgängig zu machenden Entscheidungen später deutlich einfacher. Fangen Sie stattdessen bei Schritt sieben an, weil ein Lieferant mit einem perfekt aussehenden Projekt aufgetaucht ist, und Sie werden das in ein, zwei Jahren wieder auseinanderfädeln.

Das Framework: 14 Schritte in fünf Phasen. Quelle: Senken.

<!-- VIDEO EMBED: insert YouTube video here -->

Phase 1: Foundation

Schritt 1: Definieren Sie Ihr Klimaziel

Bevor Sie irgendetwas kaufen, brauchen Sie ein Ziel. Ohne eines haben Einkauf, Finanzabteilung und Ihr Vorstand nichts, wogegen sie ein Budget freigeben könnten.

Es gibt nur eine Handvoll Arten von Verpflichtungen, die man verstehen sollte, und jede verändert, welche Art von Zertifikat Sie kaufen können und welche Rolle es spielt. Am häufigsten ist ein SBTi-Ziel. Wenn Sie eines haben, sind Ihre Möglichkeiten bei Zertifikaten eingeschränkt, und sie werden gerade noch enger: Der SBTi Corporate Net-Zero Standard v2, derzeit in der Konsultation, führt explizite Removal-Ziele ein sowie ein Konzept namens Ongoing Emissions Responsibility (OER, laufende Emissionsverantwortung), das den früheren Begriff Beyond Value Chain Mitigation ablöst. Ein SBTi-Ziel führt zudem irgendwann zu einem Net-Zero-Ziel, und das ist wichtig: Sobald Sie Net Zero erreichen, bleiben Restemissionen übrig, die Sie nicht eliminieren können, und neutralisieren lassen die sich nur mit CO₂-Removal, nicht mit Vermeidung.

Daneben gibt es die anderen Typen, die wir sehen: CO₂-Neutralität für den eigenen Betrieb (Scope 1 und 2), längerfristige Klimaneutralitäts-Ziele oder eine einfachere Klimabeitrags-Verpflichtung, zum Beispiel die Finanzierung einer bestimmten Menge an Klimaschutzprojekten pro Jahr auf Basis eines internen CO₂-Preises.

Was auch immer Sie wählen: Legen Sie drei Dinge fest, bevor Sie weitergehen. Den Zeitrahmen, die Scope-Grenzen (Scope 1, 2 und ob Scope 3 enthalten ist) und die genaue Formulierung des öffentlichen Claims, freigegeben von Recht, CFO und CEO.

Noch eine Sache, und das habe ich mehr als einmal schiefgehen sehen. Bevor Sie ein neues Ziel setzen, prüfen Sie, was Ihr Unternehmen bereits öffentlich gesagt hat. Nachhaltigkeitsberichte, Pressemitteilungen, kundenseitige Landingpages, Produktverpackungen, Investorenpräsentationen. Überraschend viele Unternehmen entdecken einen „klimaneutral"-Claim aus einer Pressemitteilung von 2021, an dessen Freigabe sich niemand erinnert. So ein Alt-Claim ist heute ein Risiko, und es lohnt sich, ihn zu überdenken, bevor er zur Klage von jemand anderem wird.

Und machen Sie die öffentliche Verpflichtung nicht, bevor der Fußabdruck gemessen ist. Wenn Sie es doch tun, verbringen Sie das nächste Jahr damit, die ganze Strategie rückwärts auf eine Zahl zuzuschneiden, die jemand für eine Schlagzeile gewählt hat.

Schritt 2: Messen Sie Ihren CO₂-Fußabdruck

Ich gehe hier nicht durch die Messung, weil das nicht unser Geschäft ist und einen eigenen Leitfaden verdient, gerade jetzt, wo Scope 3 wirklich komplex wird. Ich erwähne es nur, weil es aus gutem Grund mitten in der Grundlage steht. Ihr Fußabdruck ist der Nenner für jede spätere Entscheidung: wie viele Tonnen Sie brauchen, welcher Anteil davon Restemission ist, was Sie glaubwürdig behaupten können. Lassen Sie ihn ordentlich messen, idealerweise mit einer Prüfung durch Dritte, bevor Sie irgendeine Zahl als feststehend behandeln.

Schritt 3: Kartieren Sie die für Sie geltenden Regularien

Bevor Sie auch nur in die Nähe des Marktes gehen, bauen Sie eine einseitige Matrix: jedes Rahmenwerk, unter das Sie berichten, plus das Ziel, das Sie sich in Schritt 1 gesetzt haben, und was jedes davon von Ihrem CO₂-Zertifikate-Programm verlangt. Auf diese Matrix beziehen Sie sich danach an jedem Entscheidungspunkt.

Was Sie prüfen sollten: SBTi, die Corporate Sustainability Reporting Directive (CSRD) und ihre Berichtsstandards, die EU-Richtlinie zur Stärkung der Verbraucher für den ökologischen Wandel (mehr dazu in Schritt 14), jedes CO₂-Steuerregime, dem Sie unterliegen, das EU-Emissionshandelssystem (EU-ETS), CORSIA (das UN-Kompensationssystem für den internationalen Luftverkehr), falls Sie fliegen, sowie Offenlegungsprogramme wie CDP und EcoVadis. Der Grund, warum das einen eigenen Schritt verdient: Ein Zertifikat kann für eine CSRD-Offenlegung völlig in Ordnung und für alles innerhalb von SBTi komplett nutzlos sein. Wenn Sie nicht wissen, welche Regeln Sie binden, können Sie nicht wissen, welche Zertifikate zulässig sind.

Eine Frage, die ich hier ständig höre: „Sollen wir Artikel-6-Zertifikate mit Corresponding Adjustments kaufen?" Für fast jedes Unternehmen lautet meine Antwort nein. Es gibt noch keine Nachfragequelle, die sie verlangt, das Angebot ist dünn, und Sie zahlen meist einen Aufpreis für eine Eigenschaft, die Sie nicht nutzen werden. Dasselbe gilt für das kommende Carbon Removal Certification Framework (CRCF) der EU: beobachtenswert, aber sein erster echter Nachfragefall ist wahrscheinlich das EU-ETS um 2031, richten Sie Ihr Portfolio für 2026 also nicht danach aus.

Phase 2: Strategie

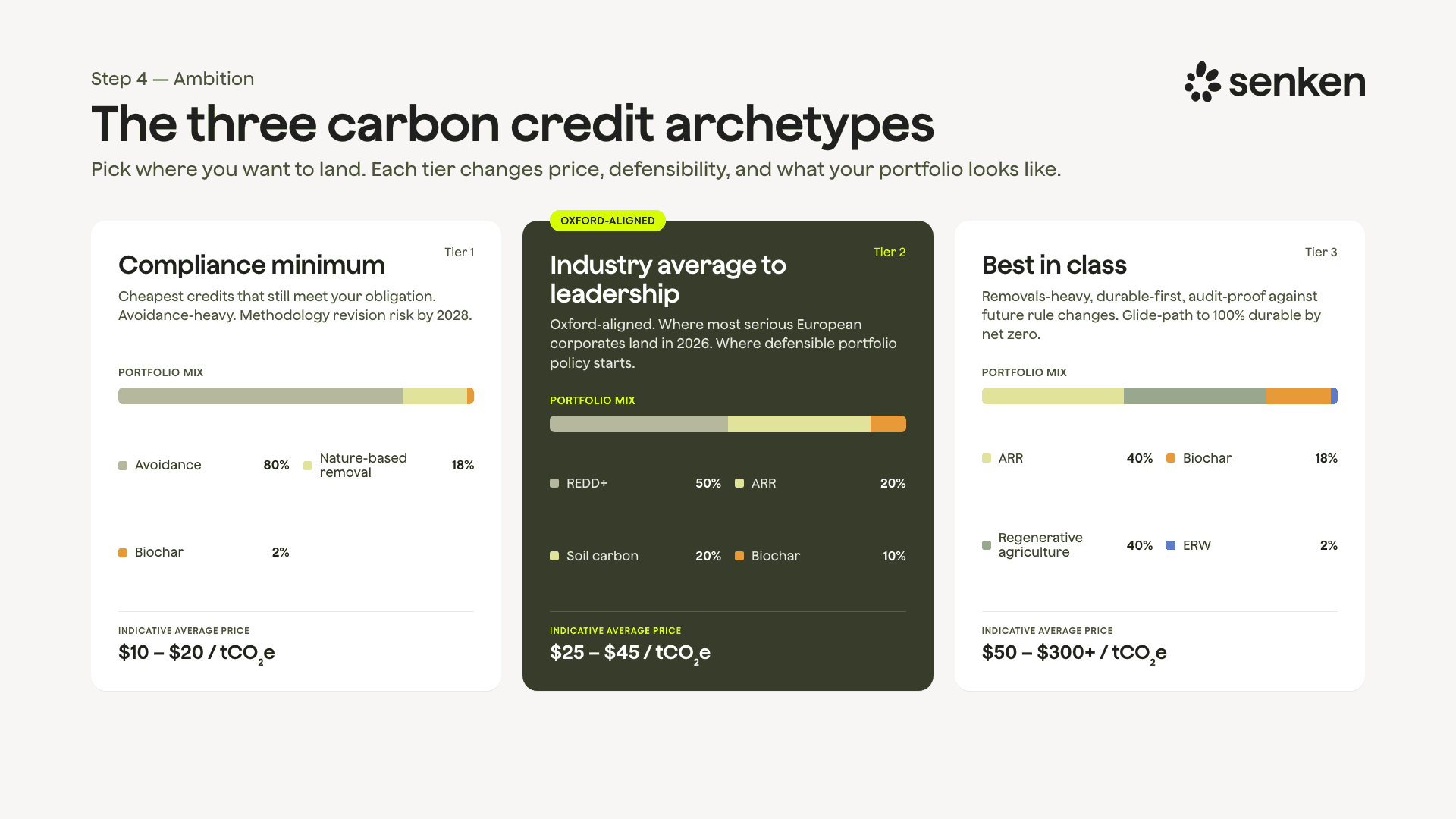

Schritt 4: Legen Sie Ihr Ambitionsniveau fest

Sobald das Ziel steht, ist die nächste Frage, wie ambitioniert Sie eigentlich sein wollen. Dabei geht es nicht nur um den Preis, sondern auch darum, wie verteidigbar Ihr Portfolio in ein paar Jahren aussieht. Ich denke in drei Archetypen.

Die drei Ambitions-Archetypen. Quelle: Senken.

Ganz unten steht das Compliance-Minimum: das billigste Zertifikat, das Ihre Verpflichtung gerade noch erfüllt. In der Praxis heißt das vor allem Vermeidungszertifikate, oft ältere Vintages, bei rund 10 bis 20 USD pro Tonne. Auf dem Papier billiger, aber mit einer hohen Wahrscheinlichkeit, dass die Methodik überarbeitet wird, bevor Ihr Berichtszyklus auch nur abgeschlossen ist. Wenn Ihr Portfolio 2026 so aussieht, kaufen Sie sich eine Abschreibung für 2028 ein.

Der mittlere Archetyp ist Branchendurchschnitt bis Leadership: ein typisches Oxford-konformes Portfolio (was das bedeutet, erkläre ich in Schritt 5), bei etwa 25 bis 45 USD pro Tonne. Da sind 2026 die meisten ernsthaften europäischen Konzerne gelandet, und da beginnt eine wirklich verteidigbare Portfolio-Politik.

Ganz oben steht Best in Class: removal-lastig, dauerhaft, gebaut, um künftigen Regeländerungen standzuhalten, schon für einen Net-Zero-Claim nutzbar. Diese Portfolios enthalten Forward-Verpflichtungen für technologiebasierte Removals, manchmal Projekte in der eigenen Lieferkette und einen schriftlich festgehaltenen Pfad zu 100 % dauerhafter Speicherung bis Net Zero.

Um das richtige Niveau zu wählen, benchmarken Sie sich gegen fünf Peers in Ihrer Branche. Ziehen Sie deren öffentliche Nachhaltigkeitsberichte, CDP-Antworten und Offenlegungen heran und schauen Sie auf das Ziel, die gekauften und stillgelegten Mengen, die Projekttypen, vielleicht sogar einen Preis, und die öffentlichen Claims. Das dauert ein paar Tage und gibt Ihnen einen echten Marktanker. Wenn der Branchenschnitt bei 10 % Removals liegt und Sie sich auf 40 % verpflichten, können Sie das glaubwürdig Leadership nennen.

Eine Warnung, bevor Sie weitergehen. Der größte Fehler hier ist, sich öffentlich zu überverpflichten und dann zurückrudern zu müssen. Ich würde lieber unterversprechen und das Ziel übertreffen, als eine Zahl in eine Pressemitteilung zu schreiben, die mir die Rechtsabteilung zwei Jahre später wieder streicht.

Schritt 5: Definieren Sie Ihre Qualitätsstandards

Dieser Schritt war früher schwer. Über die letzten Jahre ist er viel einfacher geworden, weil es jetzt zwei Standards gibt, an denen Sie sich verankern können: die Oxford Offsetting Principles und die ICVCM Core Carbon Principles. Beide lohnt es, tief zu verstehen, denn sie sind die Brille, durch die Auditoren, NGOs und Journalisten Ihr Portfolio in fünf Jahren beurteilen werden.

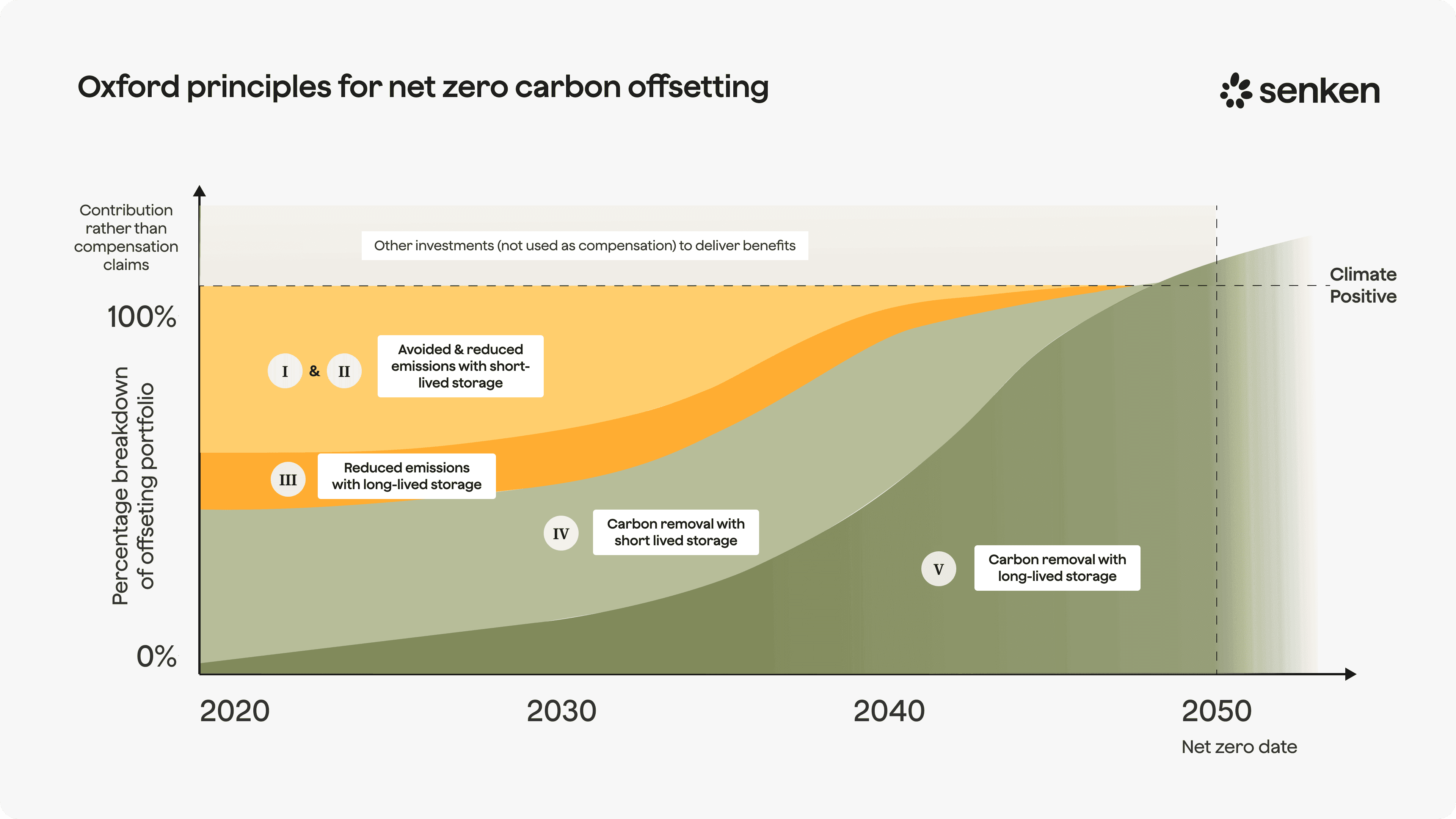

Beginnen wir mit den Oxford Principles for Net-Zero Aligned Carbon Offsetting, dem einflussreichsten Integritätsrahmen im freiwilligen Markt. Sie wurden 2020 von Forschenden der University of Oxford erstmals veröffentlicht und 2024 grundlegend überarbeitet. Nahezu jede glaubwürdige Portfolio-Politik in Europa bezieht sich heute auf sie. Die Fassung von 2024 ruht auf vier Prinzipien, und zwei davon prägen das Portfolio-Design mehr als alles andere.

Prinzip eins lautet: zuerst Emissionen senken. Kompensation ist kein Ersatz für Reduktion, und Zertifikate sollten immer nur die Restemissionen adressieren, die Sie nicht eliminieren können. Der praktische Test: Können Sie auf absolute Jahr-für-Jahr-Reduktionen in Scope 1 und 2 plus einen glaubwürdigen Scope-3-Plan verweisen, bevor Sie irgendeine Stilllegung behaupten? Wenn Ihre Strategie „Zertifikate kaufen und weitermachen wie bisher" ist, haben Sie Prinzip eins verfehlt und das ganze Portfolio ist exponiert.

Prinzip zwei ist das, was die meisten meinen, wenn sie „Oxford-konform" sagen. Es besagt, dass Sie sich über die Zeit zu hochpermanenten Removals verschieben sollen. Grob: vielleicht 20 % Removals 2025, rund 50 % bis 2030, gegen 100 % bis zu Ihrem Net-Zero-Jahr. Und Permanenz ist enorm wichtig. Eine Tonne, die 50 Jahre in einem Wald gespeichert ist, ist nicht dasselbe wie eine Tonne, die für 10.000 Jahre unter der Erde mineralisiert wird.

Der Oxford-Glide-Path: die Verschiebung von Vermeidung zu dauerhaftem Removal über die Zeit. Quelle: Oxford Offsetting Principles (2024), via Senken.

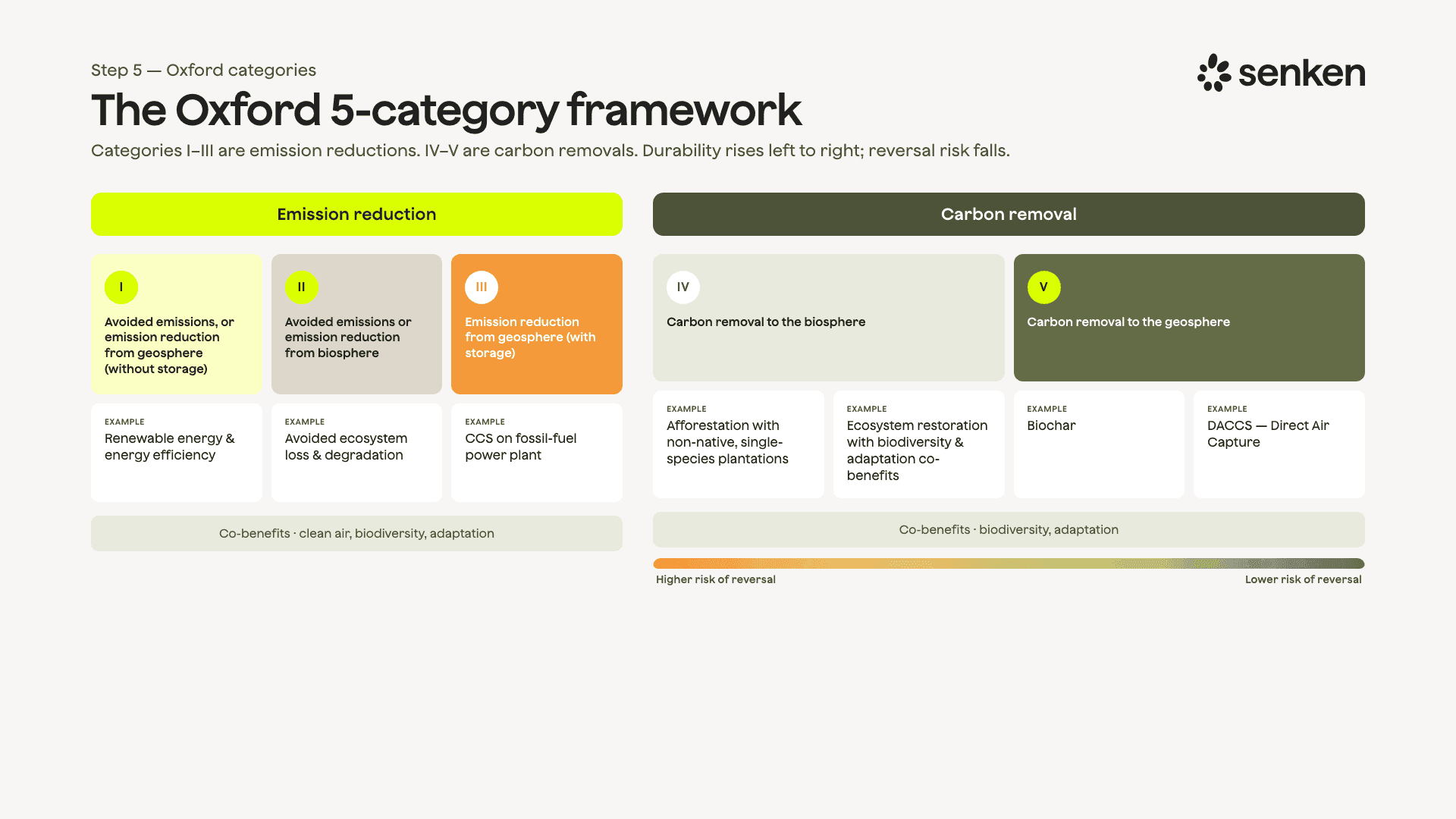

Um das konkret zu machen: Oxford sortiert Projekte in fünf Kategorien. Die Kategorien eins bis drei sind Emissionsreduktionen, vier und fünf sind CO₂-Removals, und das Reversal-Risiko sinkt, je weiter Sie nach rechts gehen.

Das Fünf-Kategorien-Framework von Oxford. Quelle: Oxford Offsetting Principles (2024), via Senken.

Ein praktisch Oxford-konformes Portfolio hat 2026 vier Dinge auf dem Papier: eine schriftliche Reduktion-zuerst-Verpflichtung, einen veröffentlichten Glide-Path mit Removal-Zielen Jahr für Jahr, harte Qualitätsfilter für jedes Zertifikat und mindestens eine Forward- oder Offtake-Vereinbarung mit einem dauerhaften Removal-Projekt. Fehlt Ihrem Portfolio eines davon, sind Sie nicht vollständig konform, egal was Ihr Nachhaltigkeitsbericht sagt.

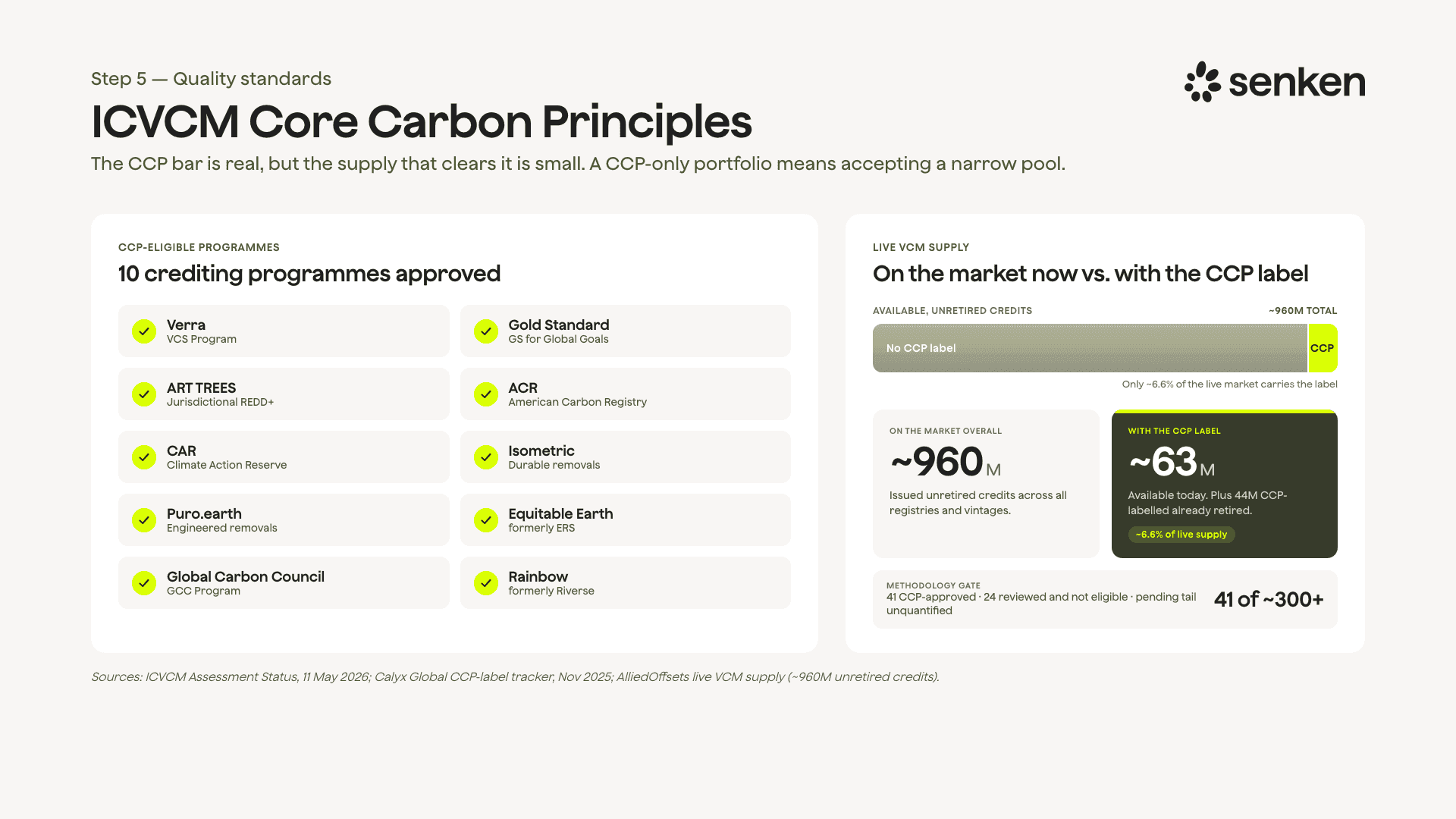

Der zweite Standard sind die ICVCM Core Carbon Principles (CCP). Der Integrity Council for the Voluntary Carbon Market, ein unabhängiges Governance-Gremium, das 2021 ins Leben gerufen wurde, hat diese Prinzipien 2023 veröffentlicht, und sie sind das Nächste an einem globalen Integritätsstandard, was der Markt hat. Ein wichtiger architektonischer Punkt: Das CCP-Label gilt auf Programm- und Methodikebene, nicht auf Ebene des einzelnen Projekts. Wenn eine bestimmte Methodik unter einem Register als CCP-konform bewertet und freigegeben ist, tragen alle darunter ausgestellten Zertifikate das Label. Das macht den CCP zu einem nützlichen Beschaffungsfilter, weil Sie ihn auf der Vertragsebene anwenden können statt Zertifikat für Zertifikat.

Die Core Carbon Principles, und wie wenig des aktiven Marktes aktuell das Label trägt. Quelle: ICVCM, Calyx Global, via Senken.

Es gibt zehn Core Carbon Principles, gruppiert unter Governance, Emissionswirkung und nachhaltige Entwicklung. Ein CCP-freigegebenes Programm hat eine bedeutsame Integritätshürde über alle hinweg genommen. CCP-freigegeben ist nicht dasselbe wie perfekt, aber es ist ein starker positiver Filter, den Käufer und Auditoren zunehmend anerkennen. Meine Standardregel für eine Beschaffungspolitik: CCP-freigegeben ist der Default, und jedes Nicht-CCP-Zertifikat braucht eine dokumentierte Ausnahme. Der Vorbehalt für 2026 ist, dass noch nicht jede Methodik bewertet wurde, also will ich vorerst, dass das Register und das Programm CCP-freigegeben sind und die Methodik zumindest nicht abgelehnt wurde. Über die nächsten zwei, drei Jahre schließt sich diese Lücke.

Wenn Sie eine Sache aus diesem Schritt mitnehmen: Oxford sagt Ihnen, welche Form Ihr Portfolio haben sollte, und der ICVCM sagt Ihnen, wie jedes einzelne Zertifikat darin aussehen sollte. Sie brauchen beides.

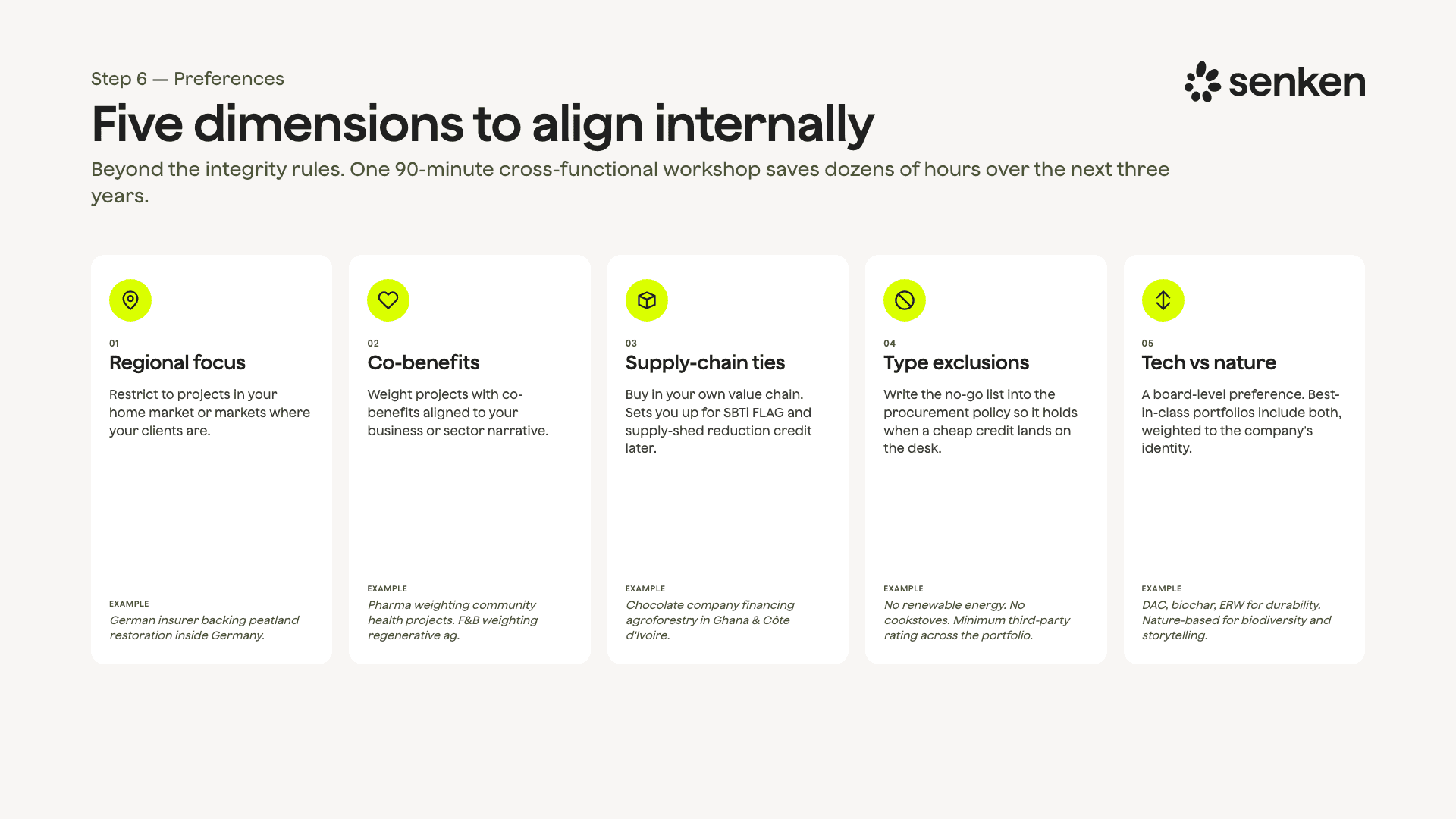

Schritt 6: Bestimmen Sie die Präferenzen Ihres Unternehmens

Integritätsregeln und Unternehmenspräferenzen sind zwei verschiedene Dinge, und bei Letzteren sollten Sie eine interne Abstimmung machen, bevor Sie mit Lieferanten sprechen. Präferenzen verändern, welche Lieferanten Sie ansprechen und welche Geschichte Ihr Portfolio erzählt.

Die fünf Dimensionen für die interne Abstimmung. Quelle: Senken.

Die Dimensionen, die wir am häufigsten sehen: regionaler Fokus (ein Versicherer mit ausschließlich deutschen Kunden will oft deutsche Projekte); Co-Benefits, die zu Ihrem Geschäft passen (ein Lebensmittelunternehmen tendiert zu regenerativer Landwirtschaft, ein Pharmaunternehmen zu Gesundheitsprojekten für Gemeinden); Lieferkettennähe (Projekte nah an Ihrer Wertschöpfungskette, die später unter SBTi FLAG, der Forst-, Land- und Landwirtschaftsleitlinie der Initiative, qualifizieren können und die Lieferkette selbst widerstandsfähiger machen); ausdrückliche Ausschlüsse (manche Unternehmen schließen Kochöfen oder netzgebundene Erneuerbare aus Integritätsgründen aus, andere eine Kategorie aus Preisgründen); und der große Punkt, Technologie versus Natur. Manche Unternehmen finanzieren nur technologiebasiertes Removal, andere nur Natur. Ein Best-in-Class-Portfolio enthält meist beides, gewichtet nach der Identität des Unternehmens.

Was wir üblicherweise empfehlen, ist ein bereichsübergreifender Workshop, 90 Minuten, mit Nachhaltigkeit, Marketing, Einkauf und den jeweils betroffenen Geschäftsbereichen. Lassen Sie ihn aus, verschwindet die Uneinigkeit nicht, sie taucht nur in jedem Vertragszyklus der nächsten drei Jahre wieder auf, und dann ist sie deutlich teurer zu klären.

Phase 3: Sourcing

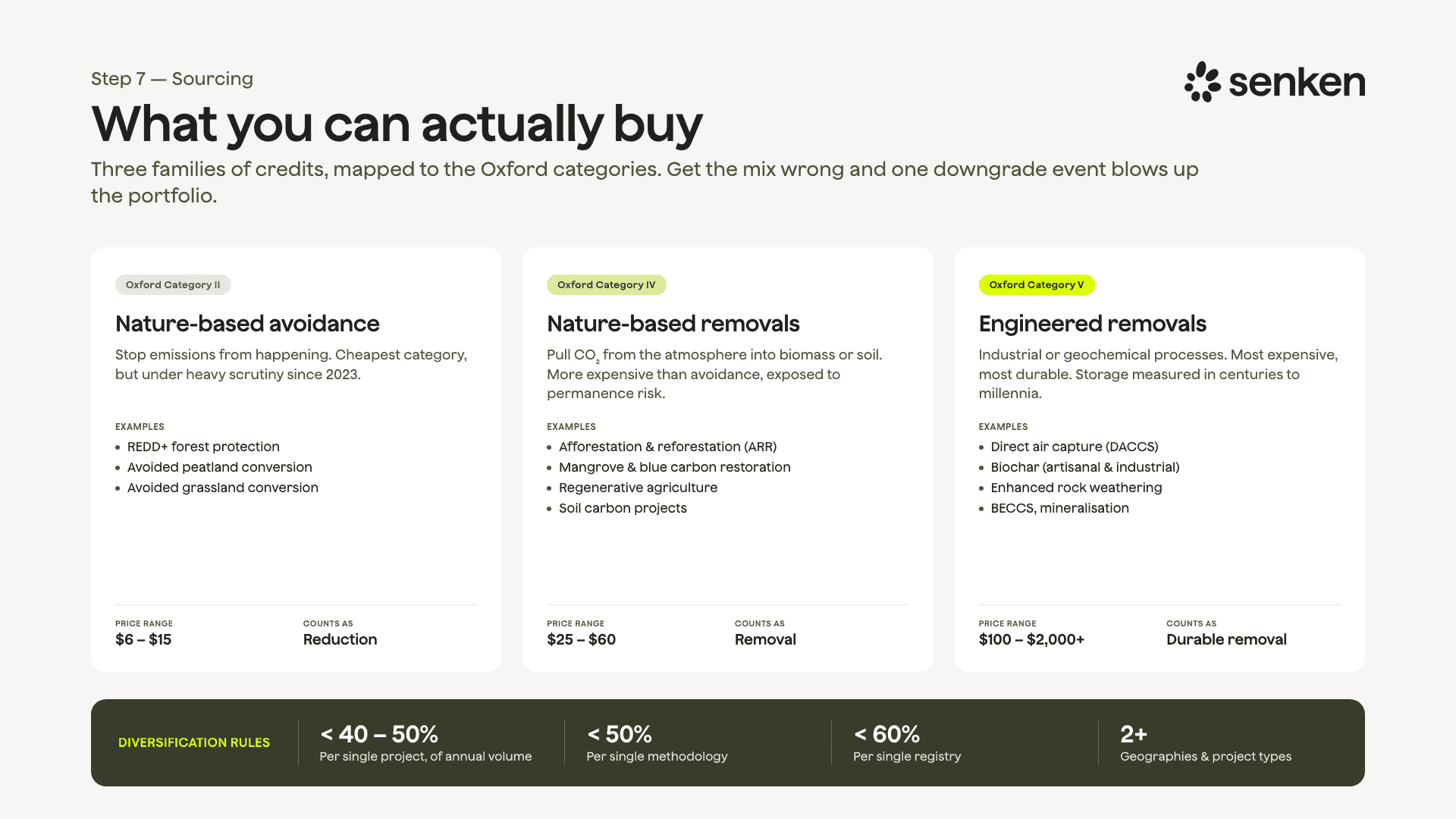

Schritt 7: Bauen Sie ein diversifiziertes Portfolio

Jetzt dazu, was Sie tatsächlich kaufen können. Es gibt ein paar Familien von Zertifikaten, zugeordnet zu den Oxford-Kategorien.

Die Zertifikatsfamilien und die Diversifikationsregeln, die wir anwenden. Quelle: Senken.

Naturbasierte Vermeidung (Oxford-Kategorie zwei) verhindert, dass Emissionen entstehen: Waldschutz (REDD+, kurz für Reducing Emissions from Deforestation and forest Degradation), vermiedene Moorumwandlung, verbesserte Waldbewirtschaftung. Diese sind günstiger und stärker unter Beobachtung, aber dennoch essenziell, um die nahen Kipppunkte nicht zu überschreiten. Naturbasiertes Removal (Kategorie vier) entzieht der Atmosphäre aktiv CO₂ und speichert es in Biomasse und Boden: Aufforstung, Wiederaufforstung und Revegetation (ARR), Mangroven, regenerative Landwirtschaft. Teurer, und nötig, um Net Zero zu erreichen. Technologiebasiertes Removal ist das dauerhafte Ende: Direct Air Capture (DAC), Pflanzenkohle, Enhanced Rock Weathering, Mineralisierung. Teuer, dauerhaft und noch überwiegend in der Skalierungsphase, aber der einzige Weg, den geologischen Kohlenstoff, den wir verbrennen, mit geologischer Speicherung zu spiegeln. Es gibt außerdem eine schnell wachsende Kategorie von Super-Pollutant-Projekten wie Methanabscheidung, günstiger als Removals, mit überproportionaler Wirkung auf die Atmosphäre, und sie tauchen in kurzfristigen Portfolios immer häufiger auf. Um das Removal-Ende konkret zu machen: unsere europäische Waldpartnerschaft mit Ocell und unsere Offtake-Vereinbarung über 81.600 Tonnen Pflanzenkohle mit Exomad Green sind zwei Beispiele für die Projektqualität, die ein glaubwürdiges Portfolio 2026 verankert.

Wie auch immer der Mix aussieht, halten Sie Diversifikationsregeln schriftlich fest. Als Ausgangspunkt: kein einzelnes Projekt über 40 bis 50 % Ihres Volumens, keine einzelne Methodik über 50 %, kein einzelnes Register über 60 %, mehr als eine Geografie, mehr als ein Projekttyp. Diese paar Obergrenzen nehmen viel Risiko aus dem Portfolio, bei nahezu keinen Kosten.

Schritt 8: Machen Sie eine ordentliche Due Diligence

Das ist der größte Zeittreiber im ganzen Prozess, der größte Treiber dafür, wie gut Ihr Portfolio über die Zeit hält, und die Stelle, an der Käufer am meisten unterinvestieren. Es gibt grob sieben Fragen, die Sie für jedes Projekt beantworten müssen:

- Zusätzlichkeit. Wäre das Projekt ohne CO₂-Finanzierung passiert? Besteht es den regulatorischen Test, den Barriere-Test, den Common-Practice-Test? Wenn das Argument für Zusätzlichkeit auf einer einzigen engen Behauptung ohne Belege ruht, gehen Sie weg.

- Baseline, besonders bei Vermeidung. Ist das kontrafaktische Szenario glaubwürdig konstruiert oder aufgebläht, um mehr Zertifikate zu erzeugen? Aufgeblähte Baselines sind die häufigste Form von Over-Crediting.

- Permanenz. Wie lange ist der Kohlenstoff gespeichert, und was passiert bei Feuer, Flut, politischem Wandel oder einer Marktverschiebung? Gibt es einen Puffer-Pool, und ist er richtig dimensioniert? Bei naturbasierten Projekten sind 10 bis 30 % typisch.

- Leakage. Wird der Kohlenstoff nur woanders hingeschoben, etwa ein geschützter Wald, während gleich nebenan die Bäume fallen? Finden Sie heraus, welcher Abzug angewendet wurde.

- MRV (Überwachung, Berichterstattung und Verifizierung). Wie wird der Kohlenstoff tatsächlich gemessen, per Fernerkundung, vor Ort, beides, wie oft und von wem?

- Soziale Safeguards. Freie, vorherige und informierte Zustimmung, Beteiligung der Gemeinden am Nutzen und so weiter.

- Kontroversen-Historie. Eine kurze Recherche zu Projekt und Entwickler, jedes Mal.

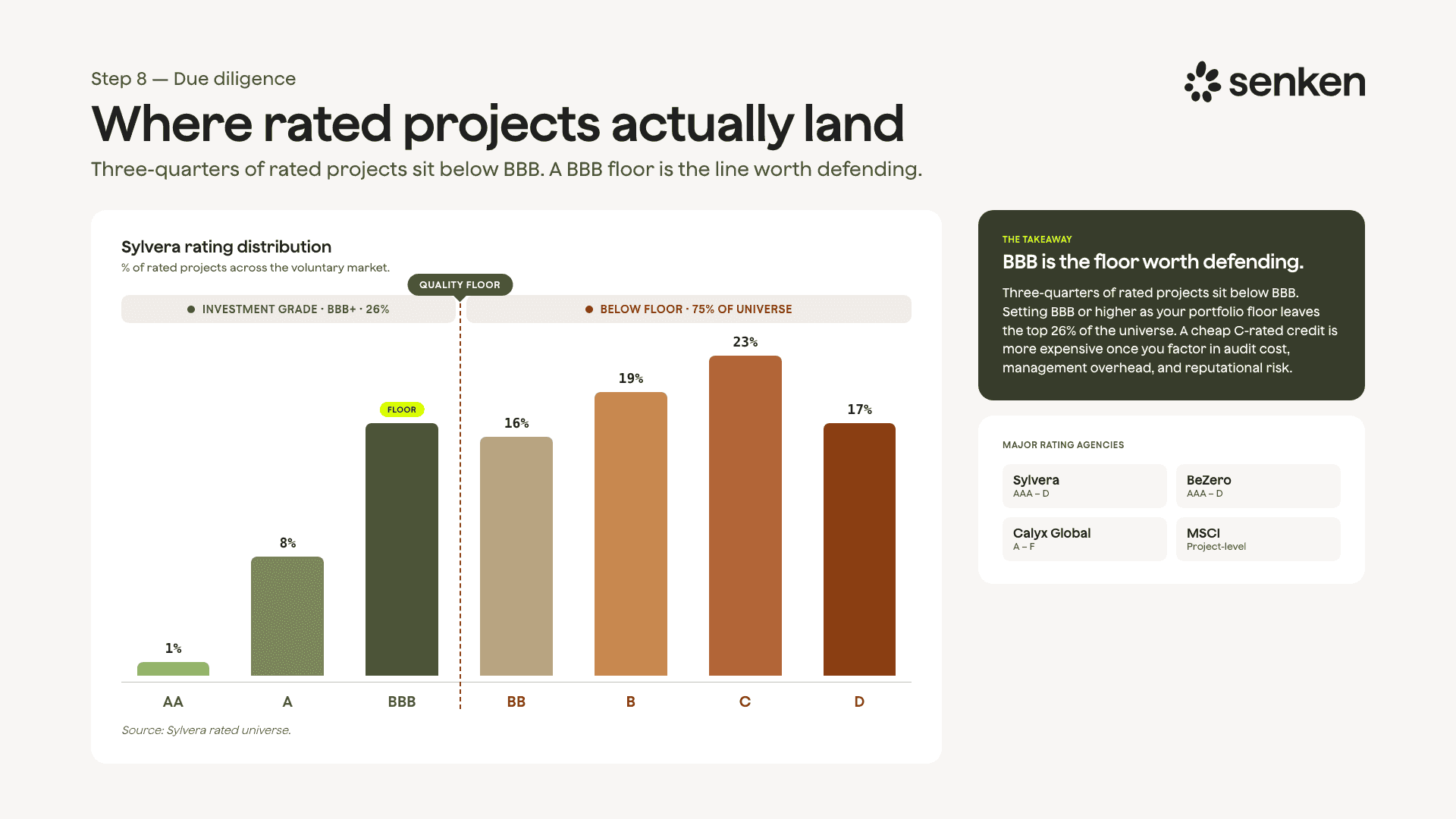

Sie werden das nicht bei jedem Projekt von Grund auf machen. Hier verdienen sich Rating-Agenturen ihren Platz: Sylvera, BeZero, MSCI Carbon Markets und Calyx Global bewerten Projekte auf einer Skala ähnlich wie Kreditratings, und Sie können auf die Ratings zugreifen. Verlassen Sie sich nie auf ein einziges Rating (die Spanne zwischen den Agenturen kann groß sein), aber prüfen Sie immer, wie Ihr Projekt abschneidet.

Wo bewertete Projekte tatsächlich landen. Quelle: Sylvera bewertetes Universum, via Senken.

Die Daten sind ernüchternd. Rund drei Viertel der bewerteten Projekte liegen unter einem Investment-Grade-Boden. Diesen Boden zu setzen, sagen wir BBB oder höher, ist einer der einfachsten Filter, den Sie in eine Politik schreiben und später verteidigen können. Genau wegen dieser Art von Screening lehnen wir rund 95 % der Projekte ab, die über unseren Tisch gehen. Und eine verwandte Käuferfrage, die ich oft höre, „was heißt eigentlich gut genug bei Vermeidung?", hat dieselbe Antwort: ein aktueller Vintage, eine CCP-freigegebene Methodik, ein glaubwürdiges Rating und eine Baseline, die Sie in einem Raum voller Skeptiker verteidigen können.

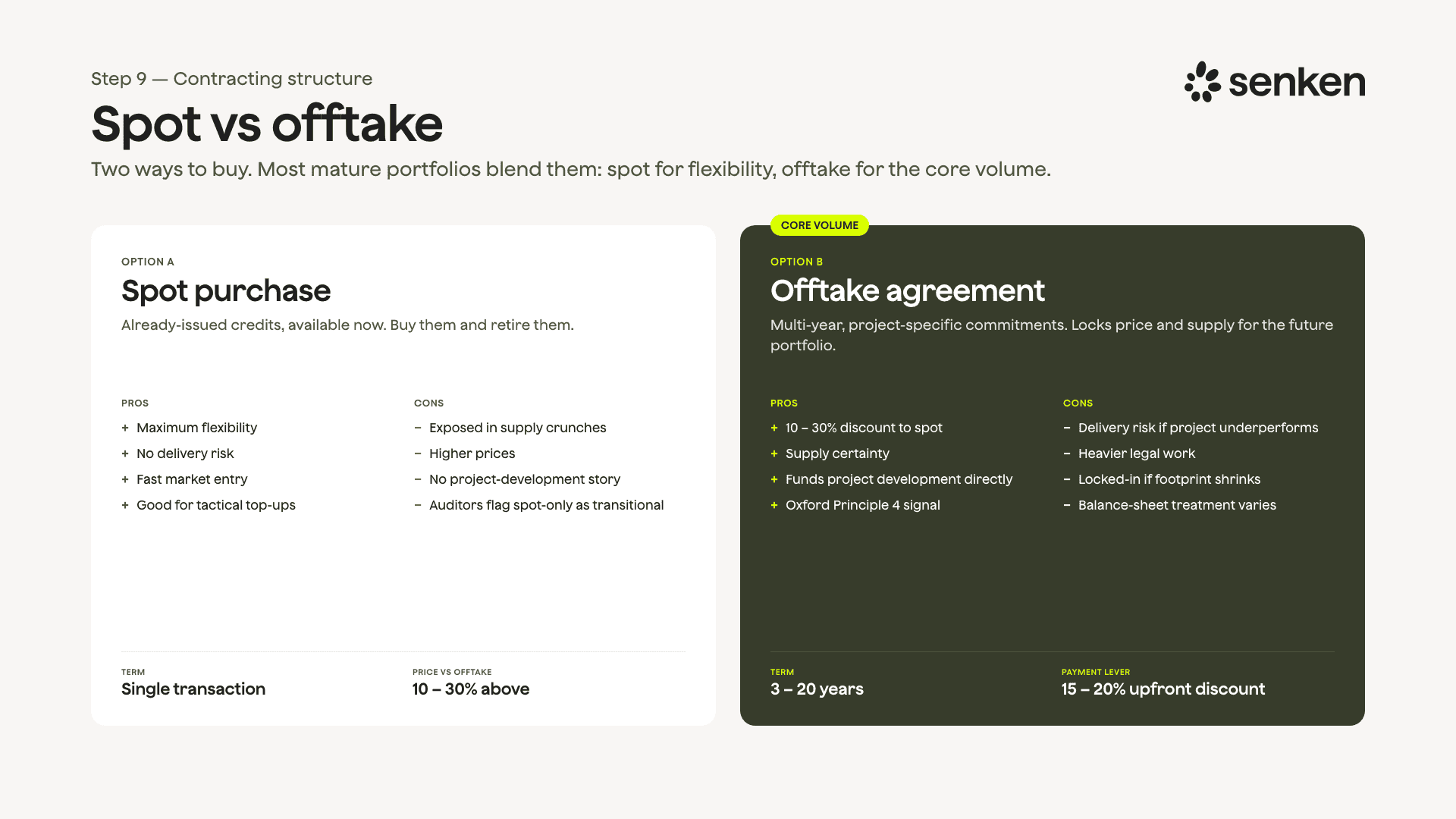

Schritt 9: Wählen Sie Ihre Vertragsstruktur

Sie wissen, welche Projekte Sie wollen und dass sie gut sind. Die nächste Frage ist, wie man sie kauft. Zwei Strukturen sind relevant.

Spot versus Offtake. Die meisten reifen Portfolios nutzen beides. Quelle: Senken.

Ein Spot-Kauf sind bereits ausgestellte Zertifikate, sofort verfügbar. Maximale Flexibilität, kein Lieferrisiko, aber Sie sind Angebotsengpässen und höheren Preisen ausgesetzt. Ein guter Weg, in den Markt einzusteigen und taktisch nachzukaufen, aber das sollte nicht Ihre langfristige Strategie sein. Eine Offtake-Vereinbarung ist eine mehrjährige, projekt- oder portfoliospezifische Verpflichtung, irgendwo zwischen drei und zwanzig Jahren. Üblicherweise bekommen Sie 10 bis 30 % Rabatt auf den Spot-Preis, gerade bei hochwertigen Removals, plus Liefersicherheit und eine viel stärkere Geschichte, weil Sie die Projektentwicklung direkt finanzieren. Die Abwägungen: Lieferrisiko, falls das Projekt unterperformt, mehr juristische Arbeit und ein gewisses Lock-in, falls Ihr Fußabdruck schneller schrumpft als erwartet. Das lässt sich im Vertrag steuern, ist aber mehr Aufwand.

Eine Frage, die ich von den versierteren Käufern bekomme, ist genau diese: „Wie kommen wir vom einmal jährlichen Spot-Kauf zu einer echten langfristigen Beschaffungsstrategie?" Die ehrliche Antwort ist, dass die künftigen Verpflichtungen auf Offtake aufgebaut sein sollten. Dort funktioniert auch die Ökonomie zu Ihren Gunsten. Unser Removal-Offtake mit Lufthansa ist so strukturiert, über mehrere Methodiken und mehrere Jahre, und eine europäische Bank, mit der wir arbeiten, bewegt sich von rund einem Fünftel Removals im Portfolio heute auf die Hälfte bis 2030, über einen mehrjährigen Vertrag. Das geht nicht über den Spot-Markt.

Phase 4: Execution

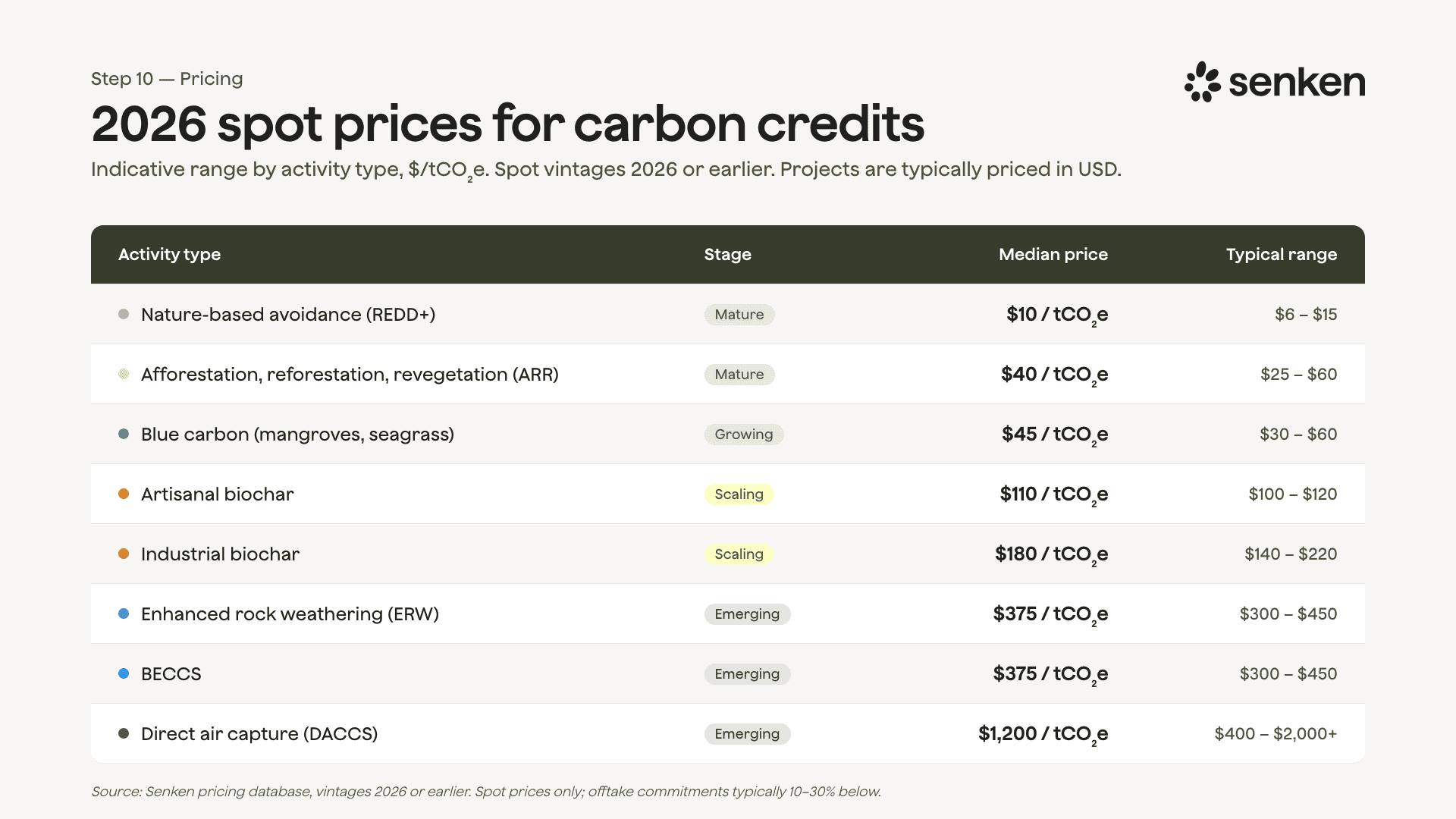

Schritt 10: Verhandeln Sie den Preis

Jetzt die naheliegende Frage: Was sollte ein Zertifikat eigentlich kosten? Hier ist die Richtspanne, die wir 2026 sehen. Beachten Sie, dass Projekte weiterhin in US-Dollar bepreist werden, ich würde Ihre Modellierung also auch in Dollar halten.

Indikative Spot-Preise 2026 nach Aktivitätstyp. Quelle: Senken-Preisdatenbank (Vintages 2026 oder früher).

Holen Sie immer indikative Angebote von mindestens zwei, idealerweise drei Lieferanten für dasselbe Volumen und dieselbe Spezifikation ein, bevor Sie verhandeln. Der freiwillige Markt ist nicht liquide oder transparent wie eine Rohstoffbörse, also sind die Spannen breit, auch weil die Qualität so stark schwankt. Und der Schlagzeilenpreis ist nie die vollen Kosten. Ein Zertifikat für 10 USD aus einem schwachen Projekt ist am Ende teurer als eines für 50 USD aus einem robusten, sobald Sie Auditkosten, Verwaltungsaufwand und den Reputationsschaden einrechnen, falls es schiefgeht.

Die Zahlungsbedingungen sind eine eigene Verhandlung, und Finanzen, Controlling und Einkauf müssen dabei am Tisch sein, weil mehrjährige Vorabverpflichtungen in Ihrer Bilanz landen und die buchhalterische Behandlung je nach Jurisdiktion variiert. Die Struktur, für die sich die meisten unserer Kunden derzeit entscheiden, ist Zahlung bei Lieferung. Sie binden kein Kapital, bis die Tonnen tatsächlich geliefert und stillgelegt sind, was dieses Kapital frei hält für das, was mehr zählt, nämlich die eigenen Emissionen zu senken. Wenn Sie eine Anzahlung leisten können, sagen wir 15 bis 20 %, schalten Sie meist einen besseren Preis pro Tonne frei, bei einem anderen Risikoprofil. Holen Sie die Finanzabteilung früh ins Boot, denn die richtige Struktur spart hier eine spürbare Menge Geld und nimmt echtes Risiko vom Tisch.

Schritt 11: Bringen Sie Ihre Verträge gleich beim ersten Mal in Ordnung

Ein Spot-Vertrag kann einfach sein. Eine Forward-Struktur ist die Stelle, an der der Wert gewonnen oder verloren wird, und es gibt vieles, das Sie absichern können.

Die Klausel, ohne die ich nie unterschreiben würde, ist die Substitution. Wenn Sie 100.000 Tonnen unter Vertrag nehmen und das Projekt herabgestuft oder für ungültig erklärt wird, brauchen Sie das Recht, mit gleichwertigen Zertifikaten schadlos gestellt zu werden. Ohne eine Substitutionsklausel halten Sie ein nutzloses Asset, haben weiterhin einen Claim einzulösen und haben trotzdem bezahlt. Darüber hinaus: Lieferfristen mit definierten Rechtsfolgen bei Verzug; eine Spezifikation, heruntergeschrieben bis zur Projekt-ID, nicht „hochwertig naturbasiert"; wer das Zertifikat stilllegt und in wessen Namen; Qualitätsgarantien; Definitionen für höhere Gewalt; Kooperation bei der Berichterstattung, Auditrechte, Marketingrechte.

Das ist nicht einfach, und wenn Sie es von Grund auf aufbauen, dauert Ihr erster CO₂-Zertifikate-Vertrag 12 bis 24 Wochen juristische Prüfung. Jeder Vertrag danach sollte deutlich schneller gehen, wenn Sie eine Klauselbibliothek aufbauen und wiederverwenden. Eines sage ich ganz klar: Lassen Sie den Einkauf das nicht über eine Standard-Rohstoffvorlage laufen. CO₂-Zertifikate sind kein Rohstoff, und sie scheitern auf Weisen, die ein Rohstoffvertrag nie vorhersieht. Das haben wir zu oft schiefgehen sehen.

Phase 5: Ongoing

Schritt 12: Überwachen Sie Ihr Portfolio

Ihre Verträge sind unterschrieben, und die Arbeit verlagert sich von der Beschaffung zum Portfoliomanagement. Die meisten Unternehmen hören hier auf. Das ist ein Fehler, denn hier geht ein Portfolio still und leise kaputt. Es gibt fünf Dinge, die ich verfolgen würde:

- Lieferung. Unter Vertrag versus geliefert versus stillgelegt versus ausstehend, je Projekt und je Jahr. Monatlich oder quartalsweise, je nachdem, wie viele Projekte Sie halten.

- Projektperformance. MRV-Meilensteine, Monitoringberichte, Verifizierungszyklen. Verzögerungen sind der führende Frühindikator, dass etwas nicht stimmt. Eine Verzögerung kann in Ordnung sein, ein Muster nicht.

- Register-Updates. Revisionen, Sperren, Herabstufungen, Änderungen der Methodikversion.

- Rating-Updates. Verfolgen Sie das portfoliogewichtete Durchschnittsrating über die Agenturen, markieren Sie jede Herabstufung sofort und prüfen Sie, ob Ihre Substitutionsklausel ausgelöst werden muss.

- Rebalancing. Zum Jahresende: Abgleich gegen Ihren Oxford-Glide-Path. Liegen Sie auf Kurs zu Ihrem Removal-Ziel für 2030? Falls nicht, was ändert sich im nächsten Beschaffungszyklus?

Für jeden dieser Punkte sollten Sie ein Notfallprotokoll haben. Was wird ausgelöst, und innerhalb wie vieler Tage, bei einer Herabstufung oder einer Ungültigkeitserklärung? Halten Sie eine vorab freigegebene Liste von Ersatzprojekten bereit, damit Sie in einer Krise nicht bei null anfangen. Das erste Mal, dass ein Journalist Ihnen sagt, Ihr Projekt sei herabgestuft worden, ist der falsche Moment, um zu merken, dass Ihr Monitoring versagt hat.

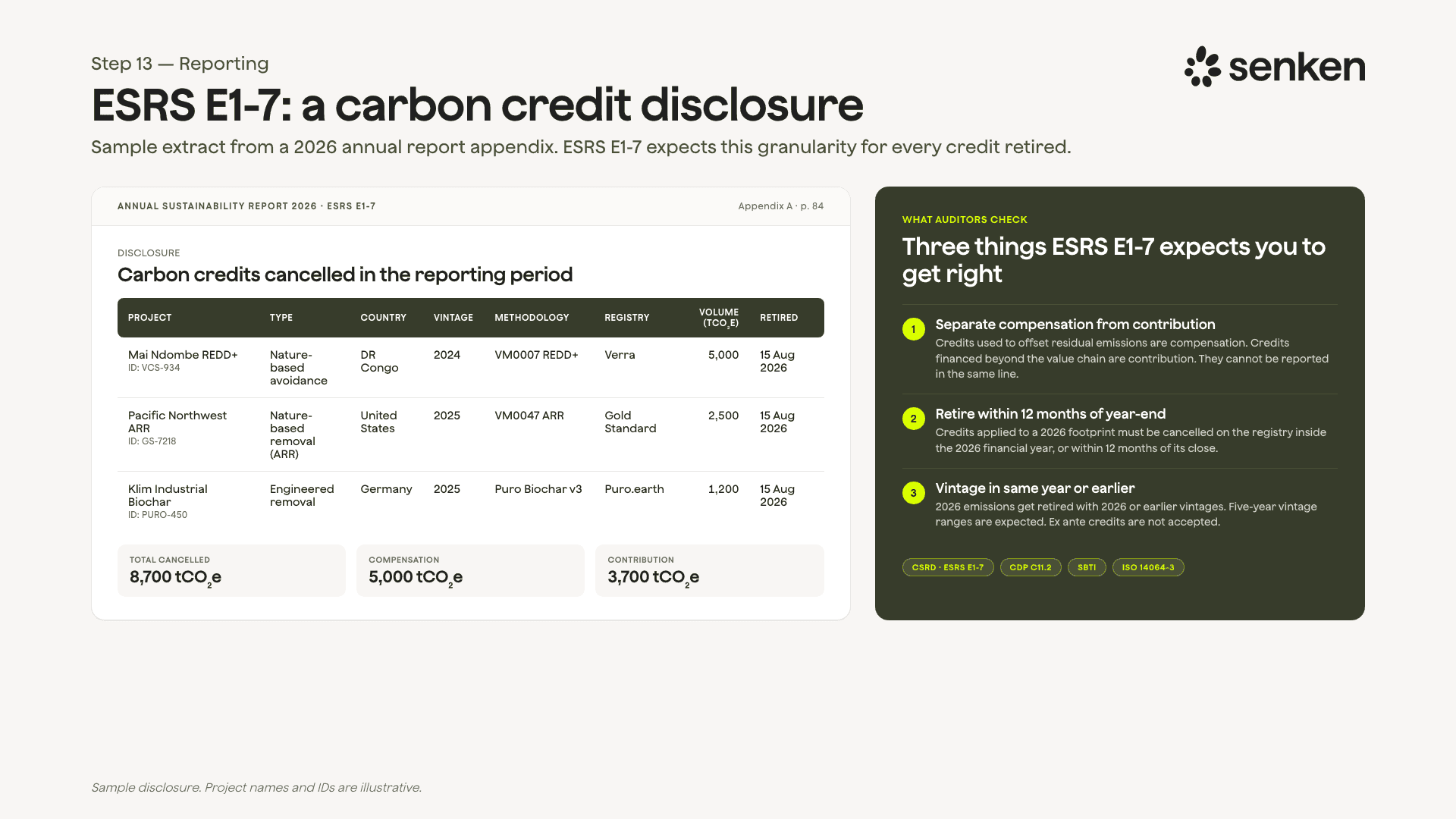

Schritt 13: Berichten Sie transparent

Die meisten Unternehmen müssen irgendwo über ihre Zertifikate berichten, am häufigsten unter CSRD. Prüfen Sie also, wo Ihre Pflichten liegen, und legen Sie dann in der Granularität offen, die die Regeln erwarten.

Wie eine Offenlegung nach ESRS E1-7 aussieht. Quelle: Senken (illustrativ).

Unter CSRD ist der relevante Datenpunkt in den European Sustainability Reporting Standards (ESRS) E1-7, „THG-Entnahmen und durch CO₂-Zertifikate finanzierte THG-Minderungsprojekte". Er erwartet Detail je Zertifikat: Volumen, Projekttyp, Projektname und -ID, Land, Vintage, Methodik, Register und Stilllegungsdatum. Zwei Dinge, die Sie richtig machen müssen. Erstens, trennen Sie Kompensation von Beitrag und verrechnen Sie Zertifikate niemals mit Ihren Bruttoemissionen: Sie werden neben der Bilanz ausgewiesen, nicht davon abgezogen. Zweitens, legen Sie Zertifikate innerhalb von 12 Monaten nach Ihrem Geschäftsjahresende still und halten Sie den Vintage im selben Jahr oder früher. (Zur Einordnung: Das EU-Omnibus-Paket von 2025 verkleinert und verschiebt, wer in den CSRD-Anwendungsbereich fällt, prüfen Sie also Ihr eigenes Timing, aber die Offenlegungslogik für die Betroffenen bleibt dieselbe.) Wie schlecht das derzeit gemacht wird, zeigt unsere Buying-Blind-Analyse der DAX40-Offenlegungen: 45 % der stillgelegten Zertifikate waren nicht nachverfolgbar.

Hier hat mir kürzlich auch ein Versicherer eine sehr praktische Frage gestellt: „Kann ich all diese Projekte in meinem CSRD-Bericht verwenden?" Die Antwort ist nicht automatisch. Ex-ante-Zertifikate und EU-ETS-Zertifikate etwa gehören nicht in diese Offenlegung. Zulässigkeit ist genau das, was Ihre Matrix aus Schritt 3 Ihnen bereits gesagt haben sollte.

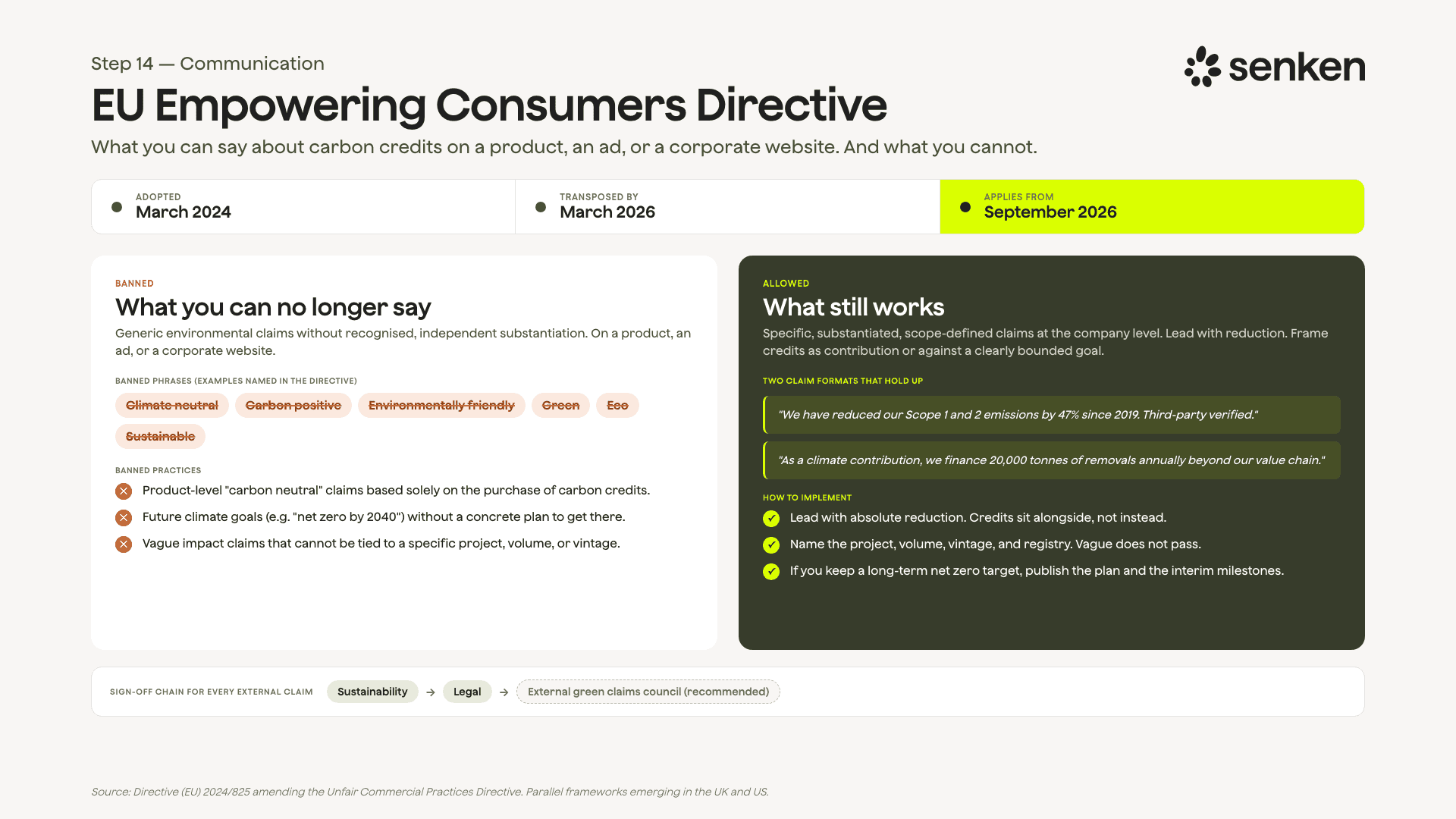

Schritt 14: Kommunizieren Sie, ohne verklagt zu werden

Der letzte Schritt ist der, der sich am stärksten verändert hat. Die folgenreichste Regulierung für die Marketing-Seite einer CO₂-Strategie in Europa ist die Richtlinie zur Stärkung der Verbraucher für den ökologischen Wandel. Sie wurde 2024 von der EU verabschiedet und ändert die Richtlinie über unlautere Geschäftspraktiken. Die Mitgliedstaaten müssen sie bis zum 27. März 2026 in nationales Recht umsetzen, und sie gilt ab dem 27. September 2026. Das ist sehr bald.

Was Sie unter der EU-Richtlinie zur Stärkung der Verbraucher sagen dürfen und was nicht. Quelle: Senken.

Sie verbietet allgemeine Umweltaussagen, die nicht durch anerkannte, nachgewiesene Leistung belegt sind: „klimaneutral", „klimapositiv", „umweltfreundlich", „grün", „öko", „nachhaltig". Setzen Sie eines davon ohne unabhängige Substantiierung auf ein Produkt oder eine Anzeige, sind Sie exponiert, und die Klagen treffen bereits ein. Die größte einzelne Änderung betrifft die Kompensation: Die Richtlinie verbietet eine Aussage auf Produktebene, ein Produkt sei klimaneutral, wenn sie allein auf dem Kauf von CO₂-Zertifikaten beruht. Deshalb verschwindet der „klimaneutral"-Aufkleber von den Verpackungen, und deshalb mussten viele Strategien geändert werden. Sie greift auch bei künftigen Zielen: Wenn Sie ein Net-Zero-Ziel für, sagen wir, 2040 bewerben, ohne einen glaubwürdigen Plan dorthin, ist auch diese Aussage nicht erlaubt.

Was Sie weiterhin sagen dürfen, sind spezifische, substantiierte, scope-definierte Aussagen auf Unternehmensebene. „Wir haben unsere Scope-1- und Scope-2-Emissionen seit 2019 um 47 % gesenkt, durch Dritte verifiziert" ist in Ordnung. „Als Klimabeitrag finanzieren wir 20.000 Tonnen Removals pro Jahr jenseits unserer Wertschöpfungskette" ist auch in Ordnung. Wenn Sie also ein langfristiges Net-Zero-Ziel haben, brauchen Sie eine CO₂-Zertifikate-Strategie, daran führt kein Weg vorbei, aber der Weg, das zu kommunizieren, ist: mit Reduktion führen, die Zertifikate als Beitrag oder als spezifisches, scope-definiertes Ziel rahmen und die tatsächlichen Projekte zeigen. Vage Aussagen sind das, was angegriffen wird. Lassen Sie jede externe Aussage von Nachhaltigkeit und Recht freigeben, idealerweise auch von einem externen Green-Claims-Prüfer. Und das ist nicht nur eine EU-Geschichte: Großbritannien hat ein eigenes Rahmenwerk, und die USA bewegen sich in dieselbe Richtung. Dieser Trend geht nicht wieder weg.

Wo Sie damit stehen

Das ist das vollständige Framework: Foundation, Strategie, Sourcing, Execution, Ongoing. In dieser Reihenfolge gebaut, hält das Portfolio, wenn jemand Ernsthaftes anfängt, daran zu ziehen. Andersherum gebaut, ausgehend von dem, was dieses Quartal gerade zu haben ist, fällt es genau an den Stellen auseinander, die niemand geprüft hat.

Es ist viel Arbeit, und genau deshalb haben wir eine Plattform gebaut, die die meisten dieser Schritte an einem Ort abdeckt: unseren Sustainability Integrity Index für die Due Diligence, kuratierte Portfolios geprüfter Projekte, Vertragsvorlagen mit eingebauten Substitutionsklauseln und Reporting-Pakete für CSRD, CDP und SBTi. Wenn Sie Ihre Strategie aufbauen oder verfeinern, sprechen Sie mit uns. Mit einem Partner, der das schon gebaut hat, ist es deutlich machbarer, und es ist allemal besser, als die Lücken mitten in einem Audit zu entdecken.