Doppelte Zählung

Was ist Doppelzählung

Doppelzählung im Klimakontext bedeutet, dass eine einzelne Einheit von Minderungsergebnissen für mehr als einen Minderungszweck angerechnet wird. In der Praxis geschieht dies, wenn dieselbe Emissionsreduktion oder -entnahme von mehreren Akteuren oder für mehrere Ziele beansprucht wird. Stellen Sie sich ein Waldschutzprojekt in Indonesien vor: Das Gastland rechnet die vermiedenen Emissionen auf seine national festgelegten Klimaschutzbeiträge (NDCs) an, während ein europäisches Unternehmen, das Zertifikate aus demselben Projekt kauft, diese als Kompensation für „CO2-neutrale“ Produkte beansprucht. Das ist ein doppeltes Claiming und eine der häufigsten Formen der Doppelzählung, der Sie begegnen werden.

Warum ist das über die technische Definition hinaus von Bedeutung? Aus zwei Gründen, und beide betreffen direkt Ihre Rolle.

Erstens bläht die Doppelzählung den globalen Klimafortschritt künstlich auf. Wenn dieselbe Tonne CO₂ mehrfach in nationalen Inventaren und Unternehmens-Claims gezählt wird, scheint die Welt schneller zu dekarbonisieren, als sie es tatsächlich tut. ESRS E1 verlangt von Unternehmen explizit, die Doppelzählung von Brennstoffverbrauch und THG-Emissionen zwischen den Scopes zu vermeiden. Dies signalisiert, dass die EU-Regulierungsbehörden dies nun als zentrales Thema der Berichtsintegrität und nicht als buchhalterische Fußnote betrachten.

Zweitens schafft die Doppelzählung ein direktes unternehmerisches Risiko. Im Rahmen der CSRD wird Ihr Nachhaltigkeitsbericht einer Prüfung mit begrenzter Sicherheit (und bald mit hinreichender Sicherheit) unterzogen. Auditoren werden fragen, woher Sie wissen, dass sich Ihre Claims für erneuerbare Energien in Scope 2 nicht mit den Emissionsfaktoren des Stromnetzes überschneiden oder ob die von Ihnen stillgelegten CO2-Zertifikate bereits von jemand anderem beansprucht wurden. Mehr als 68 % der DAX40-Unternehmen, die CO2-Zertifikate kauften, unterstützten letztlich Projekte ohne echten Impact für das Klima, und viele sehen sich nun einer genauen Prüfung ihrer Klima-Claims gegenüber. Doppelzählung untergräbt nicht nur Ihre Minderungsstrategie; sie setzt Sie Greenwashing-Vorwürfen und Vollstreckungsmaßnahmen aus, die unter der kommenden Green Claims Directive bis zu 4 % des Jahresumsatzes betragen können.

Die gute Nachricht? Doppelzählung ist größtenteils ein Governance- und Datenproblem, kein inhärenter Fehler der CO2-Märkte. Mit den richtigen Kontrollmechanismen können Sie es vollständig aus Ihrem Portfolio eliminieren.

Wo Doppelzählungen in einem Unternehmensportfolio auftreten

Die Hauptmechanismen: Doppelausstellung, Doppelnutzung, doppeltes Claiming

Das technische Rahmenwerk der UNFCCC unterteilt die Doppelzählung in drei Kernmechanismen, die sich jeweils auf reale Instrumente beziehen, die Sie wahrscheinlich beschaffen oder bewerten.

Doppelausstellung (double issuance) liegt vor, wenn mehr als eine Minderungseinheit für dieselbe Emissionsreduktion oder -entnahme geschaffen wird, entweder innerhalb desselben Registers oder über mehrere Register hinweg. In der Vergangenheit war dies ein Risiko, wenn CDM-Projekte Zertifikate sowohl im Rahmen internationaler als auch nationaler Systeme beantragten. Der Exekutivrat des CDM hat im April 2014 auf die Risiken der Doppelausstellung reagiert, bei der CDM-Projekte eine gleichzeitige Ausstellung im Rahmen nationaler oder privater Systeme anstrebten, und eine freiwillige Löschung empfohlen, um zu verhindern, dass doppelte Zertifikate in Umlauf geraten. Heute verwenden robuste Register wie Verra, Gold Standard und Climate Action Reserve eindeutige Seriennummern, um dies zu verhindern. Das Risiko besteht jedoch weiterhin in Märkten mit schwächerer Infrastruktur oder wenn Entwickler ohne klare Koordination über mehrere Rechtsordnungen hinweg agieren.

Doppelnutzung (oft als Doppelverkauf bezeichnet) beschreibt ein Szenario, in dem dieselbe Zuteilung oder dasselbe Zertifikat mehr als einmal zur Erreichung von Minderungszielen verwendet wird, z. B. durch Übertragung in ein anderes Register ohne ordnungsgemäße Löschung oder Stilllegung. Dies kann auch durch schlechte Buchführung oder Betrug geschehen, wenn ein Zertifikat an eine Partei verkauft, aber später von einer anderen beansprucht wird. Das VCS-Register von Verra weist jeder Verified Carbon Unit (VCU) eine dauerhafte, eindeutige Seriennummer zu, die von der Ausstellung bis zur Stilllegung nachverfolgt wird, um eine Doppelausstellung oder doppelte Stilllegung zu verhindern. Die Kontrollen existieren, aber Ihr Beschaffungsprozess muss sie verifizieren.

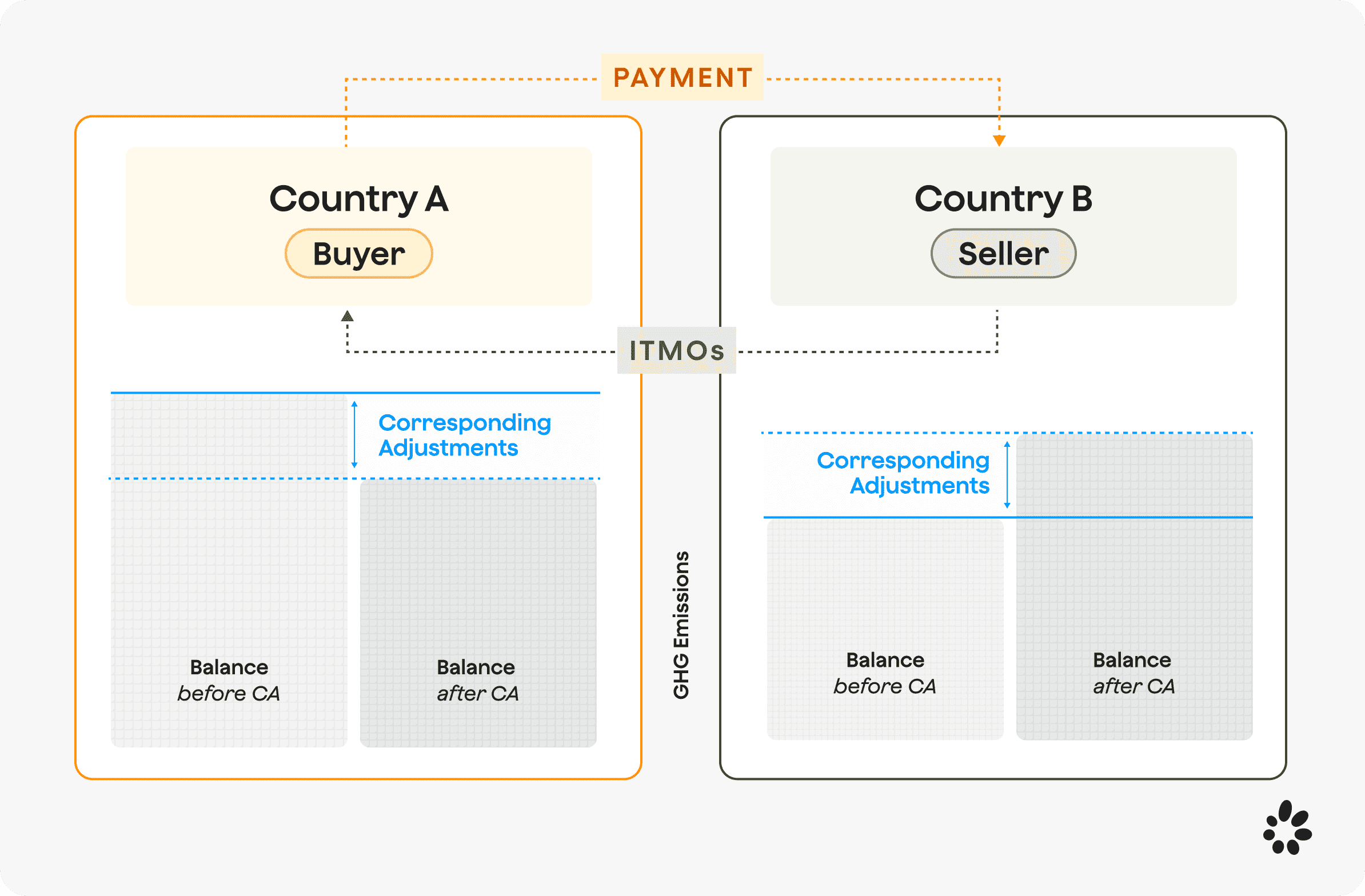

Doppeltes Claiming ist der Punkt, an dem es für Unternehmen kompliziert wird. Ein doppeltes Claiming liegt vor, wenn dieselbe Emissionsreduktion von zwei verschiedenen Parteien angerechnet wird. Dies ist typischerweise der Fall, wenn ein Gastland eine Reduktion auf sein NDC anrechnet, während ein Unternehmen, das Zertifikate aus diesem Projekt kauft, diese ebenfalls beansprucht. Dies ist das zentrale Thema unter Artikel 6 des Pariser Klimaabkommens und der Grund, warum Corresponding Adjustments zu einem obligatorischen Bestandteil von Diskussionen über hochwertige Zertifikate geworden sind.

Hochrisiko-Hotspots: Energieinstrumente, CO2-Zertifikate und Lieferketten

Lassen Sie uns diese Mechanismen nun auf die Instrumente übertragen, die sich in Ihrem Portfolio oder auf Ihrer Beschaffungs-Shortlist befinden.

Scope-2-Instrumente für erneuerbare Energien sind ein wichtiger Brennpunkt. Eine Studie der ETS-Systeme in Peking, Shanghai und Tianjin in China ergab, dass PPAs und die Erzeugung erneuerbarer Energien vor Ort doppelt gezählt wurden – für die marktbasierte Scope-2-Bilanzierung von Unternehmen auf null gesetzt, aber weiterhin in den Emissionsfaktoren des Stromnetzes enthalten –, was zu Risiken der Doppelzählung in Scope 2 führt. Wenn Sie Herkunftsnachweise (HKNs, auch Guarantees of Origin/GOs genannt), RECs oder Stromabnahmeverträge (PPAs) kaufen, besteht das Risiko, dass Ihr marktbasierter Claim von null Emissionen sich mit einem Netzfaktor überschneidet, der nicht entsprechend Ihrer vertraglichen Abnahme nach unten korrigiert wurde. Die GHG Protocol Scope 2 Guidance standardisiert die Bilanzierung und schreibt eine duale Berichterstattung (standort- und marktbasiert) vor, um die Doppelzählung derselben Emissionen zu verhindern. Die Umsetzung variiert jedoch, und ein Bericht einer isländischen Regulierungsbehörde zeigte, dass energieintensive Unternehmen die Nutzung von Strom aus erneuerbaren Energien ohne entsprechende Herkunftsnachweise geltend machten, was nach isländischem Recht ein doppeltes Claiming darstellt.

Freiwillige CO2-Zertifikate, die sich mit NDCs überschneiden, führen zu einem doppelten Claiming zwischen Land und Unternehmen. Wenn Sie Zertifikate aus einem Projekt in einem Land mit einem ehrgeizigen NDC stilllegen und die Regierung des Gastlandes diese Reduktionen ebenfalls in ihrem nationalen Inventar verbucht, beanspruchen beide dieselbe Tonne. Artikel 6.2 sieht vor, dass Vertragsparteien international übertragene Minderungsergebnisse (ITMOs) auf NDCs anrechnen können, aber jede teilnehmende Partei muss Corresponding Adjustments anwenden, um eine Doppelzählung zu verhindern. Die Leitlinien der COP26 stellten klar, dass Corresponding Adjustments auch für Minderungsergebnisse gelten können, die im freiwilligen CO2-Markt verwendet werden, wenn dies von den Gastländern genehmigt wird. Die praktische Konsequenz: Sie müssen wissen, ob die von Ihnen gekauften Zertifikate mit einem Corresponding Adjustment versehen sind, und ESRS E1 AR 62 fordert die Offenlegung des Anteils (in Prozent des Volumens), der als Corresponding Adjustment gemäß Artikel 6 qualifiziert ist.

Doppelzählung in der Liefer- und Wertschöpfungskette tritt auf, wenn mehrere Akteure in Ihrem Scope-3-Fußabdruck dieselbe Reduktion beanspruchen. Wenn Ihr Lieferant in ein Insetting-Projekt investiert, um seine Scope-1-Emissionen zu reduzieren, und Sie diese Reduktion ebenfalls in Ihrer nachgelagerten Scope-3-Kategorie anrechnen, haben Sie beide dieselbe Tonne beansprucht. Der GHG Protocol Scope 3 Standard stellt fest, dass Scope-3-Emissionen naturgemäß einer Doppelzählung zwischen den Akteuren der Wertschöpfungskette unterliegen; Unternehmen sollten vertragliche Vereinbarungen treffen, die das alleinige Eigentum an den Emissionsreduktionen festlegen. Dies ist besonders relevant, wenn Sie Programme zur Einbindung von Lieferanten durchführen oder gemeinsam mit Kunden in Dekarbonisierungsprojekte investieren.

Die Spielregeln: Artikel 6, GHG Protocol, CSRD/ESRS E1 und freiwillige Standards

Artikel 6 und Corresponding Adjustments: Doppel-Claiming zwischen Land und Unternehmen

Artikel 6.4 etabliert einen von der UNFCCC überwachten Zertifizierungsmechanismus mit einem Aufsichtsgremium, der eine Genehmigung durch das Gastland und Corresponding Adjustments für Zertifikate erfordert, die zur Anrechnung auf NDCs autorisiert sind. Im Klartext: Wenn ein Land Minderungsergebnisse an ein anderes Land übertragen oder deren Nutzung durch nichtstaatliche Akteure wie Unternehmen genehmigen möchte, muss es sein eigenes nationales Inventar nach unten korrigieren, damit die Reduktion nicht doppelt gezählt wird.

Für Sie ist die entscheidende Frage, ob die von Ihnen gekauften Zertifikate aus Projekten stammen, die eine Genehmigung des Gastlandes und Corresponding Adjustments aufweisen. Zertifikate ohne Corresponding Adjustments können aus Sicht des Carbon Impacts immer noch hochwertig sein, bergen aber das Risiko eines doppelten Claimings auf nationaler Ebene. Das bedeutet nicht, dass Sie sie nicht verwenden können, aber es bedeutet, dass Sie sie in Ihrer Strategie anders klassifizieren sollten. Einige Marktteilnehmer argumentieren, dass doppelte Claims von Unternehmen und Ländern akzeptabel sind, da Unternehmens-Claims nicht in nationalen Bilanzen gezählt werden, aber Befürworter wie Gold Standard und ICAT sehen diese Praxis ohne Corresponding Adjustments als Reputationsrisiko.

In der Praxis sollten Sie in der Projektdokumentation nach Formulierungen suchen, die eine Genehmigung durch das Gastland bestätigen. Der Markt baut diese Infrastruktur noch auf, daher ist das Angebot begrenzt, aber es wird zu einer grundlegenden Erwartung für Zertifikate, die mit dem Rahmen von Artikel 6 des Pariser Klimaabkommens konform sind.

GHG Protocol, SBTi und warum Zertifikate neben, nicht in Ihrem Inventar stehen

Der SBTi Corporate Net-Zero Standard erlaubt CO2-Zertifikate nur für Restemissionen nach tiefgreifender Dekarbonisierung, verbietet die Anrechnung von CO2-Zertifikaten zur Erreichung kurz- oder langfristiger Ziele und verlangt eine separate Berichterstattung über Zertifikate, um Doppelzählungen zu vermeiden. Das ist entscheidend: Zertifikate dienen der Neutralisierung oder als Beitrag zum Klimaschutz über Ihre Wertschöpfungskette hinaus, nicht zur Erreichung Ihrer wissenschaftsbasierten Reduktionsziele. Wenn Sie Zertifikate als Reduktionen in Ihre Bilanzbuchhaltung aufnehmen, riskieren Sie eine implizite Doppelzählung Ihres eigenen Fortschritts.

In ähnlicher Weise schreibt die GHG Protocol Scope 2 Guidance eine duale Berichterstattung (standort- und marktbasiert) vor und enthält acht Qualitätskriterien für vertragliche Instrumente, um eine Doppelzählung zwischen Ihren Käufen erneuerbarer Energien und Emissionen, die bereits an anderer Stelle gezählt werden, zu verhindern. Verwenden Sie beide Zahlen in Ihren Offenlegungen, um Transparenz zu wahren und Auditoren ein vollständiges Bild zu geben.

Für Scope 3 ist das Protokoll eindeutig: Emissionen in der Wertschöpfungskette werden naturgemäß von mehreren Unternehmen geteilt, daher benötigen Reduktionen eine vertragliche Zuordnung, um zu vermeiden, dass jeder den gleichen Impact für sich beansprucht. Ohne klare Vereinbarungen könnte die Effizienzsteigerung Ihres Lieferanten von ihm, von Ihnen und von seinen anderen Kunden gezählt werden.

CSRD und ESRS E1: Was Auditoren von Ihnen erwarten werden

Die Richtlinie (EU) 2022/2464 (CSRD) schreibt vor, dass berichtspflichtige Unternehmen Informationen zur Eindämmung des Klimawandels offenlegen müssen, einschließlich der Treibhausgasemissionen aus Scope 1, Scope 2 und, soweit relevant, Scope 3. ESRS E1 geht mit spezifischen Berechnungsleitlinien noch weiter. Die ESRS E1 Berechnungsleitlinie AR 63 schreibt vor, dass Unternehmen zur Vermeidung von Doppelzählungen keine CO2-Zertifikate aus THG-Emissionsreduktionsprojekten innerhalb ihrer Wertschöpfungskette und keine CO2-Zertifikate aus THG-Removal-Projekten innerhalb ihrer Wertschöpfungskette einbeziehen dürfen. Die Logik: Wenn ein Projekt innerhalb Ihrer Wertschöpfungskette angesiedelt ist, spiegelt sich sein Impact bereits (oder sollte sich) in Ihrem Scope 1-, 2- oder 3-Inventar wider. Der separate Kauf und Claim von Zertifikaten daraus würde dieselbe Reduktion doppelt zählen.

Auditoren werden von Ihnen auch erwarten, dass Sie den Prozentsatz der Zertifikate offenlegen, die mit Corresponding Adjustments versehen sind. Dies ist unter ESRS E1 keine Option, sondern ein erforderlicher Datenpunkt. Beginnen Sie jetzt damit, dies für jedes von Ihnen stillgelegte Zertifikat zu erfassen und in Ihren Register- und Dokumentationsprozess zu integrieren.