Double Materiality Assessment

Die wichtigsten Erkenntnisse

- Ihre doppelte Wesentlichkeitsanalyse ist der Einstieg in die CSRD-Konformität – sie entscheidet, über welche ESRS-Themen und -Datenpunkte Sie berichten müssen. Investieren Sie daher vom ersten Tag an in eine klare, dokumentierte Methodik und nicht nur in eine ansprechende Matrix für den Nachhaltigkeitsbericht.

- Große EU-Unternehmen sollten für ihre erste doppelte Wesentlichkeitsanalyse mit einem Zeitaufwand von zwei bis sechs Monaten und dem Input von mindestens acht Geschäftsbereichen rechnen: Nachhaltigkeit, Finanzen, Risiko, Operations, Beschaffung, Personal, Recht und IT. Eine Abnahme auf Vorstandsebene ist notwendig, um sicherzustellen, dass der Prozess einer Prüfung standhält.

- Ein praktischer Fünf-Schritte-Rahmen – 1. Umfang und Grenzen definieren, 2. Auswirkungen, Risiken und Chancen (ARCs) in der Wertschöpfungskette identifizieren, 3. Stakeholder mit strukturierter Beweiserhebung einbeziehen, 4. Impact- und finanzielle Wesentlichkeit anhand nachvollziehbarer Kriterien bewerten und 5. validieren und dokumentieren – verwandelt die ESRS-Theorie in einen wiederholbaren Workflow, den Sie in die Jahresplanung integrieren können.

- Klimawandel (ESRS E1), die eigene Belegschaft (S1) und Arbeitskräfte in der Wertschöpfungskette (S2) sind branchenübergreifend fast immer wesentlich. Das bedeutet, Ihre doppelte Wesentlichkeitsanalyse sollte direkt in die Priorisierung von Scope-3-Emissionen, die Dekarbonisierungs-Roadmap und – wo Restemissionen verbleiben – in Ihre Strategie für hochwertige CO2-Zertifikate einfließen, um Greenwashing-Risiken zu vermeiden.

Die doppelte Wesentlichkeitsanalyse gemäß CSRD

Die doppelte Wesentlichkeitsanalyse gemäß CSRD ist Ihr Tor zu den European Sustainability Reporting Standards (ESRS). Sie legt fest, über welche Nachhaltigkeitsthemen und Datenpunkte Sie berichten müssen und welche einer Prüfung unterzogen werden. Einfach gesagt: Diese Analyse bestimmt den Umfang Ihres gesamten CSRD-Berichtsprogramms.

Im Kern fordert die doppelte Wesentlichkeit Sie auf, zwei Perspektiven einzunehmen. Die Impact-Wesentlichkeit (Inside-Out-Perspektive) untersucht, wie Ihr Unternehmen sich kurz-, mittel- und langfristig positiv und negativ auf Mensch und Umwelt auswirkt – entlang Ihrer Betriebsabläufe und Wertschöpfungskette. Die finanzielle Wesentlichkeit (Outside-In-Perspektive) kehrt den Blick um und prüft, wie Nachhaltigkeitsthemen wesentliche finanzielle Effekte auf Ihre Geschäftsentwicklung, Finanzlage, Performance, Cashflows, den Zugang zu Finanzmitteln oder Kapitalkosten haben könnten.

Beide Perspektiven arbeiten mit den sogenannten Auswirkungen, Risiken und Chancen (ARCs), im Englischen „Impacts, Risks and Opportunities“ (IROs). Auswirkungen sind die nachhaltigkeitsbezogenen Effekte, die Ihr Unternehmen verursacht oder zu denen es beiträgt. Risiken und Chancen sind die finanziellen Konsequenzen, die sich aus Nachhaltigkeitsthemen für Ihr Unternehmen ergeben können, einschließlich der Abhängigkeiten von natürlichen, menschlichen und sozialen Ressourcen. Ein Thema kann aus einer, beiden oder keiner der Perspektiven wesentlich sein.

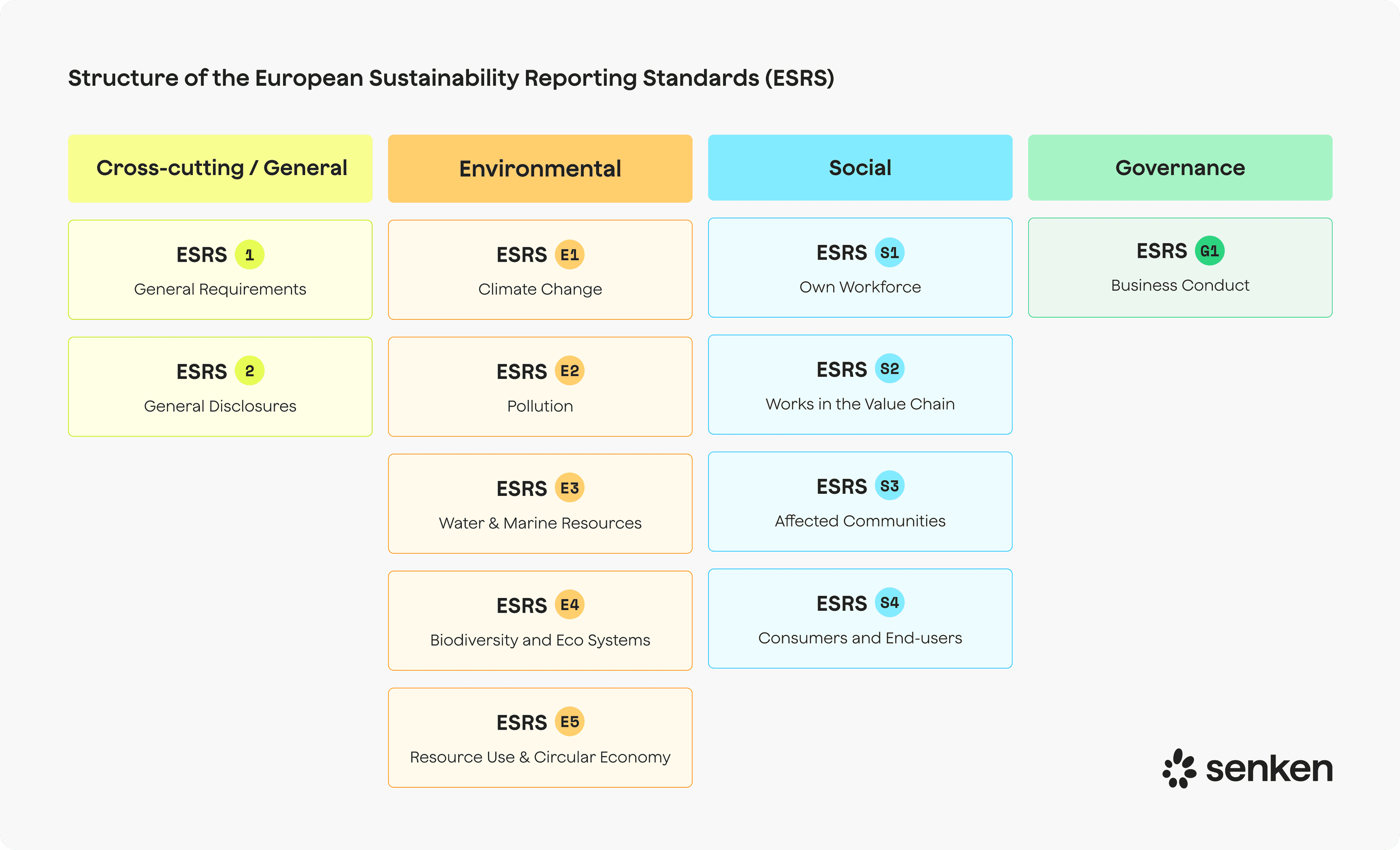

Ihre doppelte Wesentlichkeitsanalyse muss Ihre gesamte Wertschöpfungskette abdecken, einschließlich vor- und nachgelagerter Aktivitäten, und drei standardisierte Zeithorizonte berücksichtigen: kurzfristig (Berichtsperiode), mittelfristig (bis zu fünf Jahre) und langfristig (über fünf Jahre). Das Ergebnis entscheidet direkt darüber, welche der thematischen ESRS-Standards (E1 Klimawandel, S1 Eigene Belegschaft, G1 Governance usw.) für Sie berichtspflichtig sind und welche Datenpunkte innerhalb dieser Standards verpflichtend oder freiwillig sind.

Das Wichtigste dabei: Ihre Analyse wird zunächst einer Prüfung mit begrenzter Sicherheit (Limited Assurance) und nach 2028 mit hinreichender Sicherheit (Reasonable Assurance) unterzogen. Prüfer erwarten eine dokumentierte Methodik, klare Schwellenwerte, nachvollziehbare Entscheidungen und den Nachweis, dass Sie sich ernsthaft mit dem Prozess auseinandergesetzt und nicht nur eine Vorlage ausgefüllt haben. Ein korrektes Design von Anfang an erspart Nacharbeit und schützt Sie später vor Problemen bei der Prüfung.

Konzeption Ihrer doppelten Wesentlichkeitsanalyse: Umfang, Governance und realistische Zeitpläne

Bevor Sie sich mit Bewertungen und Matrizen befassen, schaffen Sie das richtige Fundament. Definieren Sie Ihre Berichtsgrenzen, indem Sie diese an die in Ihrer Finanzkonsolidierung gemäß CSRD einbezogenen Unternehmen anpassen. Wenn Sie ein großer EU-Konzern mit mehreren Tochtergesellschaften und Joint Ventures sind, klären Sie frühzeitig, welche rechtlichen Einheiten in die Analyse einbezogen werden und welche zwar außerhalb liegen, aber dennoch zu Auswirkungen, Risiken und Chancen in der Wertschöpfungskette beitragen könnten.

Die Abdeckung der Wertschöpfungskette ist der Punkt, an dem es konkret wird. Die ESRS erwarten, dass Sie wesentliche Auswirkungen, Risiken und Chancen im Zusammenhang mit Ihren direkten und indirekten Geschäftsbeziehungen berücksichtigen – sowohl vorgelagert (Lieferanten, Rohstoffe, Logistik) als auch nachgelagert (Distribution, Produktnutzung, Lebensende). Sie müssen nicht jeden Lieferanten oder Kunden am ersten Tag abbilden, aber Sie benötigen eine nachvollziehbare Methode zur Identifizierung von Hotspots. Nutzen Sie Ausgabendaten, Branchenstudien, frühere Risikobewertungen und Benchmarks von Wettbewerbern, um Ihre Anstrengungen gezielt zu lenken.

Die Governance ist entscheidend für den Erfolg Ihrer doppelten Wesentlichkeitsanalyse. Stellen Sie ein Kernteam mit klaren Verantwortlichkeiten zusammen: die Nachhaltigkeitsabteilung als Koordinator, Finanzen und Risiko als gemeinsame Verantwortliche für die finanzielle Wesentlichkeit und Fachexperten aus Betrieb, Einkauf, Personal, Recht und Kommunikation, die themenspezifischen Input liefern. Benennen Sie einen Sponsor aus der Führungsebene, idealerweise den CFO oder CSO, und planen Sie mindestens zwei Termine mit dem Vorstand oder Prüfungsausschuss, um den Umfang zu validieren, die Entwurfsergebnisse zu überprüfen und das Endergebnis zu genehmigen.

Was den Zeitplan betrifft, so sollten Sie für eine erstmalige doppelte Wesentlichkeitsanalyse zwischen zwei und sechs Monaten einplanen, abhängig von Ihrer Größe, Komplexität und Datenreife. Ein Produktionskonzern mit einer globalen Lieferkette und begrenzter ESG-Infrastruktur wird eher am längeren Ende liegen; ein Dienstleistungsunternehmen mit starkem bestehendem Risikomanagement und früherer GRI-Berichterstattung kann schneller vorankommen. Typische Phasen sind: ein bis zwei Wochen für Scoping und Kick-off, vier bis sechs Wochen für die Identifizierung von ARCs und die Einbindung von Stakeholdern, zwei bis vier Wochen für Bewertung und Validierung und zwei Wochen für Dokumentation und Freigabe. Wenn Sie spät in Ihrem CSRD-Zyklus starten, priorisieren Sie Governance, Stakeholder-Mapping und die Bewertungsmethodik gegenüber der Perfektionierung jedes einzelnen Datenpunkts. Sie können im zweiten Jahr nachbessern.

Aktuelle Umfragen zeigen, dass Ende 2024 nur etwa ein Drittel der betroffenen Unternehmen ihre doppelte Wesentlichkeitsanalyse abgeschlossen hatte. Wenn Sie im Rückstand sind, sind Sie nicht allein, aber die Zeit drängt.

Ein 5-Schritte-Prozess für eine robuste doppelte Wesentlichkeitsanalyse

Schritt 1: Umfang, Grenzen und Zeithorizonte definieren

Beginnen Sie mit Klarheit. Dokumentieren Sie, welche rechtlichen Einheiten im Scope sind, welche Ebenen der Wertschöpfungskette Sie bewerten werden (typischerweise mindestens Tier-1-Lieferanten, bei Hochrisikokategorien auch tiefer) und wie Sie kurz-, mittel- und langfristig für Ihren Geschäftskontext definieren. Stimmen Sie diese Grenzen mit der Finanz- und Rechtsabteilung ab, um die Konsistenz mit der Finanzberichterstattung und den Unternehmensrisikoprozessen sicherzustellen. Dieser Schritt umfasst auch die Sammlung vorhandener Daten: Ihr THG-Inventar, Risikoregister, Lieferantenlisten, Wesentlichkeitsmatrizen aus früherer GRI- oder Investoren-ESG-Arbeit sowie alle relevanten Branchenstudien oder Offenlegungen von Wettbewerbern. Ergebnis: ein Scoping-Memo und ein Dateninventar, das Ihr Prüfer einsehen kann.

Schritt 2: Aktivitäten abbilden und eine Longlist von ARCs erstellen

Identifizieren Sie Ihre Geschäftsaktivitäten (was Sie tun, wo und mit wem) und erstellen Sie daraus eine Longlist potenzieller Nachhaltigkeitsthemen und der zugehörigen ARCs. Beginnen Sie mit dem gesamten Universum der thematischen ESRS-Standards als Checkliste und ergänzen Sie diese dann um branchenspezifische Themen (z. B. Wasserverbrauch in der Getränkeherstellung, Datenschutz in der Tech-Branche, faire Löhne in der Lieferkette von Bekleidung) und Anliegen von Stakeholdern aus früheren Befragungen. Gleichen Sie dies mit Ihrem Unternehmensrisikoregister und jüngsten regulatorischen, reputativen oder betrieblichen Vorfällen ab. Zensieren Sie sich in dieser Phase nicht selbst; es ist einfacher, eine lange Liste zu filtern, als später vergessene Themen wieder hinzuzufügen. Ergebnis: ein strukturiertes ARC-Register, in dem jeder Punkt dem ESRS-Thema, der Stufe der Wertschöpfungskette und dem Zeithorizont zugeordnet ist.

Schritt 3: Stakeholder einbeziehen und Nachweise sammeln

Die ESRS verlangen, dass Sie betroffene Stakeholder einbeziehen, um Ihre Bewertungen von Schweregrad und Wahrscheinlichkeit zu untermauern. Zu den betroffenen Stakeholdern gehören Ihre eigene Belegschaft, Arbeitskräfte in Ihrer Wertschöpfungskette, an Standorte oder Lieferketten angrenzende Gemeinschaften und gegebenenfalls Kunden. Für große Unternehmen bedeutet dies in der Regel eine Mischung aus internen Workshops (Personal, Betrieb, Einkauf), externen Interviews oder Umfragen (wichtige Lieferanten, Gemeindevertreter, NGOs, Gewerkschaften) und Desk Research (wissenschaftliche Studien, NGO-Berichte, Medienberichte, CSRD-Offenlegungen von Wettbewerbern). Bleiben Sie pragmatisch: Streben Sie 8 bis 15 substanzielle Gespräche anstelle einer Umfrage mit 500 Teilnehmern an. Dokumentieren Sie, wen Sie wie, wann und mit welchem Ergebnis einbezogen haben. Diese Nachweise fließen direkt in Ihre Bewertung in Schritt 4 ein und gehören zu den ersten Dingen, die Prüfer sehen wollen.

Schritt 4: Impact- und finanzielle Wesentlichkeit mit einer klaren Systematik bewerten

Dies ist das analytische Herzstück Ihrer doppelten Wesentlichkeitsanalyse. Bewerten Sie für die Impact-Wesentlichkeit jeden ARC anhand von vier Dimensionen: Ausmaß (wie gravierend ist die Auswirkung?), Umfang (wie weitreichend?), Unumkehrbarkeit (kann sie rückgängig gemacht oder behoben werden?) und Wahrscheinlichkeit. Verwenden Sie eine einheitliche Skala, typischerweise von 1 bis 4 oder 1 bis 5, und definieren Sie jede Stufe mit für Ihr Unternehmen relevanten Beispielen. Kombinieren Sie die vier Bewertungen zu einem Gesamtrating für die Impact-Wesentlichkeit (z. B. durch Multiplikation des Schweregrads, der selbst Ausmaß, Umfang und Unumkehrbarkeit kombiniert, mit der Wahrscheinlichkeit).

Für die finanzielle Wesentlichkeit bewerten Sie die Höhe des potenziellen finanziellen Effekts, die Eintrittswahrscheinlichkeit und den Zeithorizont. Die Höhe sollte sich an Ihren Schwellenwerten für die Finanzberichterstattung orientieren (z. B. könnte dies den Umsatz, das EBITDA oder den Unternehmenswert um mehr als X % beeinflussen?). Die Wahrscheinlichkeit fragt: Wie wahrscheinlich ist dieser Effekt? Der Zeithorizont gewichtet kurzfristige Auswirkungen stärker, ignoriert aber langfristige systemische Risiken wie physische Klimafolgen oder regulatorische Änderungen nicht.

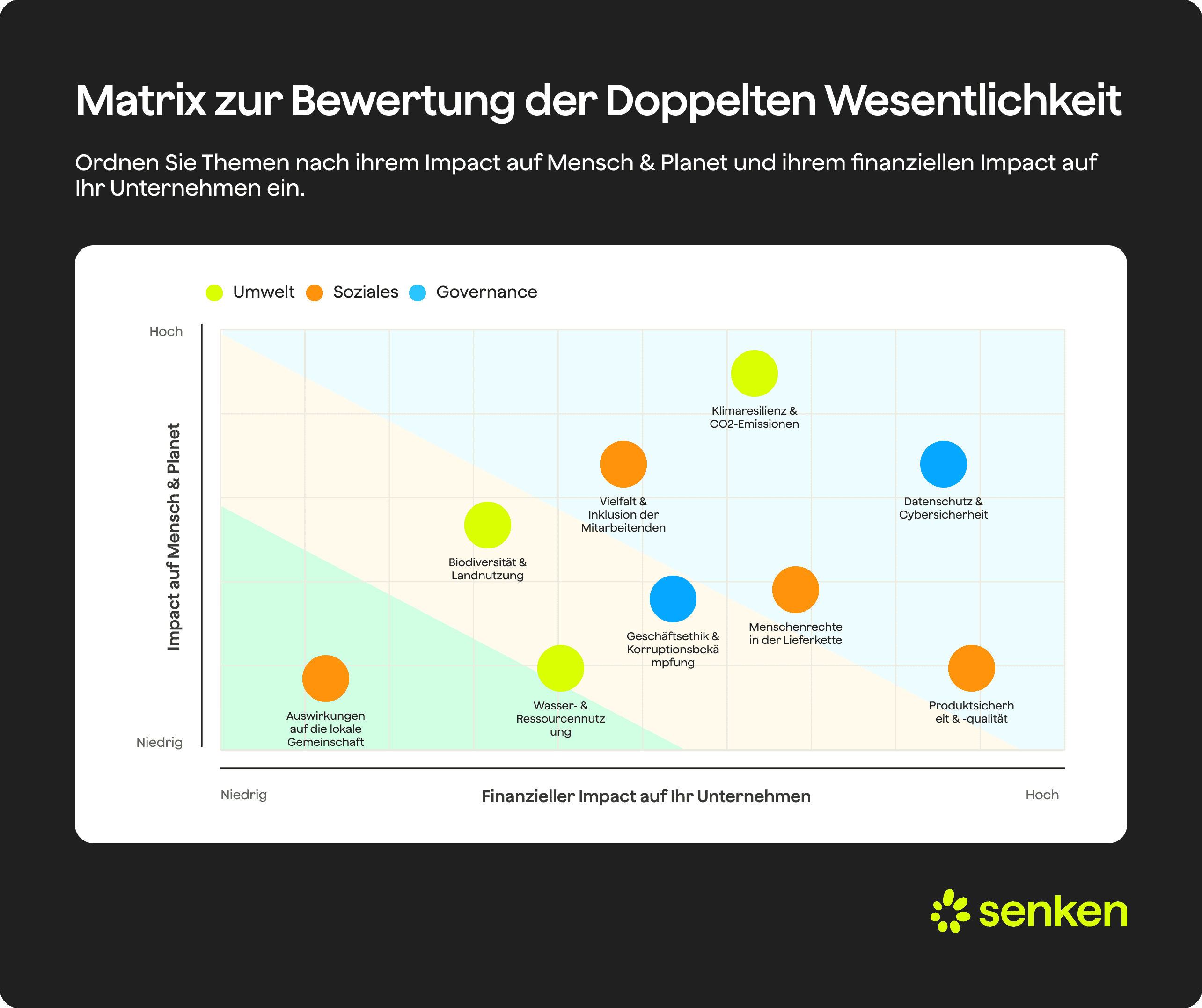

Tragen Sie Ihre Bewertungen in eine Zwei-Achsen-Matrix ein (Impact-Wesentlichkeit auf der Y-Achse, finanzielle Wesentlichkeit auf der X-Achse) und legen Sie einen klaren Schwellenwert fest, ab dem etwas als „wesentlich“ gilt. Viele Unternehmen verwenden einen Quadrantenansatz: Alles, was auf einer der beiden Achsen (oder beiden) einen bestimmten Wert überschreitet, ist wesentlich. Ein Praxisbeispiel: THG-Emissionen in der Wertschöpfungskette eines Logistikunternehmens könnten hoch beim Ausmaß (trägt erheblich zum Klimawandel bei), hoch beim Umfang (betrifft das globale Klimasystem), mittel bei der Unumkehrbarkeit (Emissionen sind langlebig, aber Removals existieren) und hoch bei der Wahrscheinlichkeit (findet bereits statt) bewertet werden. Bei der finanziellen Wesentlichkeit wird derselbe ARC hoch bei der Höhe (CO2-Bepreisung, Kraftstoffkosten, Kundenanforderungen für kohlenstoffarmen Transport) und hoch bei der Wahrscheinlichkeit, insbesondere mittelfristig, bewertet. Ergebnis: Eindeutig nach beiden Perspektiven wesentlich, sodass ESRS E1 verpflichtend wird und eine detaillierte Scope-3-Offenlegung erforderlich ist.

Schritt 5: Wesentliche Themen validieren, dokumentieren und finalisieren

Legen Sie Ihren Entwurf der wesentlichen Themen Ihrer funktionsübergreifenden Arbeitsgruppe und dem Sponsor aus der Führungsebene zur kritischen Prüfung und Validierung vor. Fragen Sie: Ergibt diese Liste strategisch Sinn? Fehlt etwas Offensichtliches? Über- oder unterbewerten wir bestimmte Themen? Nach der internen Validierung dokumentieren Sie Ihre gesamte Methodik (Definitionen, Bewertungsskalen, Schwellenwerte, Datenquellen, Zusammenfassung der Stakeholder-Einbindung) in einem einzigen Methodikpapier zur Wesentlichkeitsanalyse, das als Anhang zu Ihrer Nachhaltigkeitserklärung dient. Ordnen Sie jedes wesentliche Thema den relevanten ESRS-Offenlegungsanforderungen zu und bestätigen Sie, welche Datenpunkte nun für Sie verpflichtend sind. Holen Sie die formelle Freigabe vom Vorstand oder Prüfungsausschuss ein und planen Sie den ersten Aktualisierungszyklus (in der Regel alle zwei bis drei Jahre oder früher bei wesentlichen Änderungen Ihres Geschäftsmodells oder des externen Umfelds).

Machen Sie Ihre doppelte Wesentlichkeitsanalyse prüfsicher und wiederholbar

Prüfer, die eine Limited Assurance für Ihre CSRD-Berichterstattung abgeben, werden untersuchen, ob Sie die ESRS eingehalten haben, einschließlich der Frage, ob Ihre Methodik zur Wesentlichkeitsanalyse solide, transparent und konsistent angewendet wurde. Erwarten Sie Fragen wie: Wie haben Sie Ihre Schwellenwerte festgelegt? Können Sie mir die Daten und den Stakeholder-Input zeigen, die dieser Bewertungsentscheidung zugrunde liegen? Wo ist der Prüfpfad von der Identifizierung der ARCs bis zur endgültigen Themenauswahl? Wie hat der Vorstand dies überprüft und genehmigt?

Um vorbereitet zu sein, führen Sie ein zentrales Evidenz-Repository für Ihre doppelte Wesentlichkeitsanalyse. Dieses sollte mindestens enthalten: Ihr Scoping- und Grenzendokument; das vollständige ARC-Register mit Bewertungen und Datenquellen; Aufzeichnungen über die Einbindung von Stakeholdern (Besprechungsnotizen, Interviewprotokolle, Umfrageergebnisse); das Methodikpapier mit Bewertungsrastern und Schwellenwerten; Protokolle interner Validierungsworkshops und Überprüfungsmeetings der Führungsebene; die endgültige Wesentlichkeitsmatrix mit Zuordnung zu den ESRS; und das Freigabedokument des Vorstands. Behandeln Sie dies wie eine Finanzprüfungsakte: strukturiert, versioniert und zugänglich.

Kontrollen sind ebenfalls wichtig. Trennen Sie die Rollen des Datenlieferanten, des Bewerters und des Prüfers. Zum Beispiel liefert die Personalabteilung Daten zur Belegschaft, das Kernteam der Wesentlichkeitsanalyse bewertet den ARC, und die Finanz- oder Innenrevisionsabteilung prüft die Konsistenz mit den Schwellenwerten der finanziellen Wesentlichkeit. Dokumentieren Sie Annahmen und die Verwendung von Schätzungen transparent. Wenn Sie branchenspezifische Durchschnittsemissionsdaten verwendet haben, weil primäre Lieferantendaten nicht verfügbar waren, geben Sie dies an und vermerken Sie Ihren Plan zur Verbesserung der Datenqualität.

Schließlich machen Sie Ihre Analyse wiederholbar. Bauen Sie nicht bei jedem Zyklus alles von Grund auf neu auf. Speichern Sie Ihre Bewertungsraster, Schwellenwertdefinitionen und das ARC-Register in einem Format, das mit neuen Daten, aktualisiertem Stakeholder-Input und Änderungen in der Regulierung oder Strategie aktualisiert werden kann. Verknüpfen Sie die Wesentlichkeitsanalyse mit Ihrem bestehenden Zyklus für das unternehmensweite Risikomanagement, sodass neue Risiken oder Vorfälle automatisch eine Überprüfung der Wesentlichkeit auslösen. Viele Unternehmen integrieren die Wesentlichkeit in ihren jährlichen Prozess für interne Kontrollen und Risikoberichterstattung, mit einer formellen Aktualisierung alle zwei bis drei Jahre und einem leichteren Update jährlich. Dies verwandelt eine Compliance-Last in ein strategisches Planungsinstrument.

DMA-Ergebnisse zur Steuerung von Klimastrategie, Scope 3 und hochwertigen CO2-Zertifikaten

Die Realität ist: Wenn Sie in einem großen EU-Unternehmen eine robuste doppelte Wesentlichkeitsanalyse durchführen, werden Klimawandel und Emissionen in der Wertschöpfungskette mit ziemlicher Sicherheit als hochgradig wesentlich nach beiden Perspektiven eingestuft. Branchenanalysen früher CSRD-Berichterstatter zeigen, dass ESRS E1 (Klimawandel) von fast jedem Unternehmen als wesentlich offengelegt wird, zusammen mit ESRS S1 (Eigene Belegschaft) und S2 (Arbeitskräfte in der Wertschöpfungskette). Das Klima ist kein „Nice-to-have“, sondern die voraussichtliche Grundlage für Ihre Nachhaltigkeitsstrategie und Offenlegung.

Sobald Klima und Scope 3 als wesentlich bestätigt sind, zeigt Ihnen Ihre doppelte Wesentlichkeitsanalyse, worauf Sie sich konzentrieren müssen. Nutzen Sie Ihre ARC-Bewertung, um Scope-3-Hotspots zu identifizieren: Welche Kategorien (eingekaufte Waren, vorgelagerter Transport, Nutzung verkaufter Produkte, Lebensende) wurden bei der Impact- und finanziellen Wesentlichkeit hoch bewertet? Priorisieren Sie dort die Datenerfassung und die Zusammenarbeit mit Lieferanten. Wenn nachgelagerte Emissionen bei der Produktnutzung wesentlich sind, prägt das Ihre Produktentwicklungs-Roadmap und die Kundenansprache. Wenn vorgelagerte Emissionen aus Rohstoffen dominieren, werden Beschaffung und Lieferantendekarbonisierung zu strategischen Prioritäten.

Hier kommen auch CO2-Zertifikate und Removals ins Spiel. Eine gut durchgeführte doppelte Wesentlichkeitsanalyse hebt wesentliche Klimarisiken (Transitionsrisiken durch CO2-Bepreisung, physische Risiken durch Extremwetter, Reputationsrisiken durch Klima-Claims) und wesentliche Auswirkungen (der Beitrag Ihrer Wertschöpfungskette zur Erderwärmung) hervor. Hochwertige CO2-Zertifikate, verantwortungsvoll eingesetzt, können ein Hebel in Ihrer Reaktion auf diese wesentlichen ARCs sein, insbesondere für Restemissionen, bei denen die Vermeidung kurzfristig technisch schwierig oder unerschwinglich ist. Aber hier ist der entscheidende Punkt: Minderwertige oder umstrittene Zertifikate stellen selbst ein wesentliches Reputations- und Regulierungsrisiko unter der CSRD dar.

Greenwashing durch den Kauf schlechter CO2-Zertifikate kann rechtliche Schritte, Bußgelder und den Verlust des Vertrauens von Stakeholdern nach sich ziehen. Studien zeigen, dass ein erheblicher Teil der CO2-Zertifikate auf dem Markt nur eine begrenzte reale Klimawirkung erzielt, und die Regulierungsbehörden in ganz Europa verschärfen die Regeln für Umweltaussagen. Wenn Ihre doppelte Wesentlichkeitsanalyse Klima- und Reputationsrisiken als wesentlich einstuft, werden auch die Qualität, Dauerhaftigkeit, Zusätzlichkeit und Transparenz aller von Ihnen verwendeten CO2-Zertifikate zu wesentlichen Themen. An dieser Stelle wird eine rigorose Due Diligence bei der Qualität von CO2-Zertifikaten, gestützt auf mehrere Verifizierungsebenen und transparente Berichterstattung, unverzichtbar. Ein Framework, das Zertifikate anhand von Hunderten von Datenpunkten bewertet und dabei die CO2-Wirkung, soziale und ökologische Zusatznutzen, die Integrität der Berichterstattung und die Einhaltung neuer Standards wie ICVCM und CSRD abdeckt, spiegelt direkt das Maß an Strenge wider, das Sie bei Ihrer doppelten Wesentlichkeitsanalyse selbst anwenden sollten.

Der Zusammenhang ist einfach: Ihre doppelte Wesentlichkeitsanalyse identifiziert, was wesentlich ist, Ihre Klimastrategie definiert Ihre Reaktion, und hochwertige CO2-Zertifikate (sofern verwendet) müssen denselben Standard an Nachweisen und Transparenz erfüllen, den die CSRD nun für Ihre gesamte Nachhaltigkeitsberichterstattung fordert.