SBTi Net-Zero Standard V2.0: Was das Juni-2026-Update für die CO2-Zertifikate-Strategie ändert

Aktualisiert am 11. Juni 2026.Die SBTi hat heute den finalen Corporate Net-Zero Standard V2.0 veröffentlicht.

Die Science Based Targets Initiative (SBTi) hat den finalen Corporate Net-Zero Standard V2.0 am 11. Juni 2026 veröffentlicht. Der Standard tritt am 1. Februar 2027 in Kraft, die Zielvalidierung nach den neuen Regeln beginnt im ersten Quartal 2027. Nach zwei Konsultationsentwürfen und mehr als einem Jahr öffentlicher Debatte stehen die Regeln für Corporate Net Zero jetzt fest, und sie beantworten die Frage, die Einkäufer das ganze Jahr gestellt haben: Welche Rolle spielen CO2-Zertifikate wirklich?

Die kurze Antwort hat drei Teile. Zertifikate können weiterhin nicht auf Scope-1-, 2- oder 3-Ziele angerechnet werden. Ab 2027 honoriert ein freiwilliges Anerkennungsprogramm Unternehmen, die Verantwortung für die Emissionen übernehmen, die sie noch nicht reduziert haben. Und ab 2035 sind große Unternehmen verpflichtet, CO2-Removals zu kaufen, beginnend bei 1 % ihres Fußabdrucks und jährlich steigend bis zu ihrem Net-Zero-Jahr.

Was der finale Standard gegenüber dem Entwurf geändert hat

Wer mit dem Entwurf vom November 2025 geplant hat, sollte diese Änderungen kennen, Stand des finalen Texts vom 11. Juni 2026:

- Die Anerkennungsstufen wurden umbenannt und neu strukturiert. Aus den zwei Stufen des Entwurfs (Recognized und Leadership) wurden drei: Engaged, Advanced und Leadership.

- Leadership wurde anspruchsvoller. Der Entwurf verlangte, dass mindestens 40 % des Beitragsbudgets in Zertifikate fließen. Die finale Version verlangt stillgelegte Zertifikate für 100 % der abgedeckten Emissionen, zusätzlich zum Budget von 80 $ pro Tonne.

- Die 41-%-Regel zur Dauerhaftigkeit ist weg. Statt eines festen Anteils dauerhafter Removals bis 2050 steigt der Anteil im finalen Standard von 10 % in 2035 auf 100 % bis zum Net-Zero-Jahr.

- Das Double-Claiming-Verbot wurde zur Empfehlung. Der Entwurf verlangte für Neutralisierungs-Removals Corresponding Adjustments des Gastlands und schloss Zertifikate aus, die zugleich auf nationale Klimaziele angerechnet werden. Der finale Standard verlangt nur noch die Berichterstattung über den Autorisierungsstatus (Kriterium C46.6) und empfiehlt, doppelt geclaimte Removals zu vermeiden, mehr nicht.

- Der Zeitplan steht fest. In Kraft ab 1. Februar 2027. Version 1 bleibt bis Ende 2027 für die Zielsetzung offen, und es gibt keine erzwungene Migration in 2028: Unternehmen mit 2030-Zielen setzen ihren nächsten Zielzyklus (2030 bis 2035) ab 2028 unter V2.0.

- Net-Zero-Ziele sind jetzt optional. Verpflichtend sind kurzfristige Fünfjahresziele (Scope 1 und 2 für alle, Scope 3 für große Unternehmen). Das übergreifende Net-Zero-Ziel inklusive Neutralisierung ist eine Entscheidung.

- Scope-3-Verantwortung kann geteilt werden. Sowohl das freiwillige Programm als auch die 2035-Pflicht erlauben es, die Abdeckung derselben Scope-3-Emissionen mit Wertschöpfungskettenpartnern per schriftlicher Vereinbarung aufzuteilen.

Wo CO2-Zertifikate unter V2.0 zählen

Der Standard sortiert jede mögliche Verwendung eines Zertifikats in vier klar getrennte Rollen, jede mit eigenen Regeln:

- Ihre Emissionsziele: keine Zertifikate, niemals. Der Fortschritt gegenüber Scope-1-3-Zielen wird ausschließlich am physischen THG-Inventar gemessen. Zertifikate aus dem Anerkennungsprogramm, weiterverkaufte Zertifikate und Reduktionen, die vor der Lieferung nur auf dem Papier existieren, sind explizit ausgeschlossen (Kriterium C26.2).

- Ongoing Emissions Responsibility, ab 2027: freiwillig, offen für alle Zertifikatstypen. Reduktionszertifikate von außerhalb der eigenen Wertschöpfungskette, Projekte zum Schutz oder zur Wiederherstellung natürlicher CO2-Senken und Removals qualifizieren sich alle.

- Die 2035-Pflicht: verpflichtend, nur Removals. Unternehmen der Kategorie A müssen Removals für einen wachsenden Anteil ihrer laufenden Emissionen unterstützen.

- Das Net-Zero-Jahr: nur Removals, nach Dauerhaftigkeit gematcht. Was ein Unternehmen in und nach seinem Net-Zero-Jahr noch emittiert, wird mit Removals neutralisiert, und langlebige Gase brauchen langlebige Speicherung.

Eine Instrumentenklasse steht außerhalb aller vier Rollen: Marktinstrumente. Der finale Standard erkennt Energy Attribute Certificates und Commodity Certificates, einschließlich Book-and-Claim- und Massenbilanz-Modellen, formell als legitime Zielumsetzung an, wenn Emissionen in geteilten Systemen wie Stromnetzen, Gasnetzen oder Logistiknetzwerken entstehen (Abschnitt 4.2 des Standards). Sie werden getrennt vom Inventar berichtet, müssen Integritätskriterien zu Aktivitätszuordnung, konservativer Quantifizierung und Doppelzählung erfüllen und sind bei Scope 1 auf Brenn- und Rohstoffe begrenzt. Für Beschaffungsteams verläuft die Linie so: Ein Sustainable-Aviation-Fuel-Zertifikat ist unter diesen Regeln ein anerkannter Weg, an einem Scope-3-Ziel zu arbeiten, ein CO2-Zertifikat gehört dagegen ins Anerkennungsprogramm, in die 2035-Pflicht und in die Neutralisierung.

Ongoing Emissions Responsibility: das neue Zuhause für Zertifikatskäufe

Ongoing Emissions Responsibility (OER) ist die Antwort von V2.0 auf eine strukturelle Lücke: Unternehmen emittieren über Jahrzehnte, während sie an ihren Zielen arbeiten, und bisher sagte das SBTi-Framework nichts über diese laufenden Emissionen. Unser OER-Deep-Dive behandelt das Programm vollständig; hier ist, was der finale Standard vom 11. Juni festschreibt.

Die Teilnahme ist freiwillig, die Erklärung nicht. Bei der Zielvalidierung erklärt jedes Unternehmen, ob es teilnimmt. Die Antwort wird im öffentlichen SBTi Dashboard angezeigt, und ein "Nein" erfordert eine schriftliche Begründung an die SBTi (Kriterium C38). Das kehrt die übliche Dynamik um: Statt einen Zertifikatskauf zu verteidigen, werden Unternehmen öffentlich erklären, warum sie keinen tätigen.

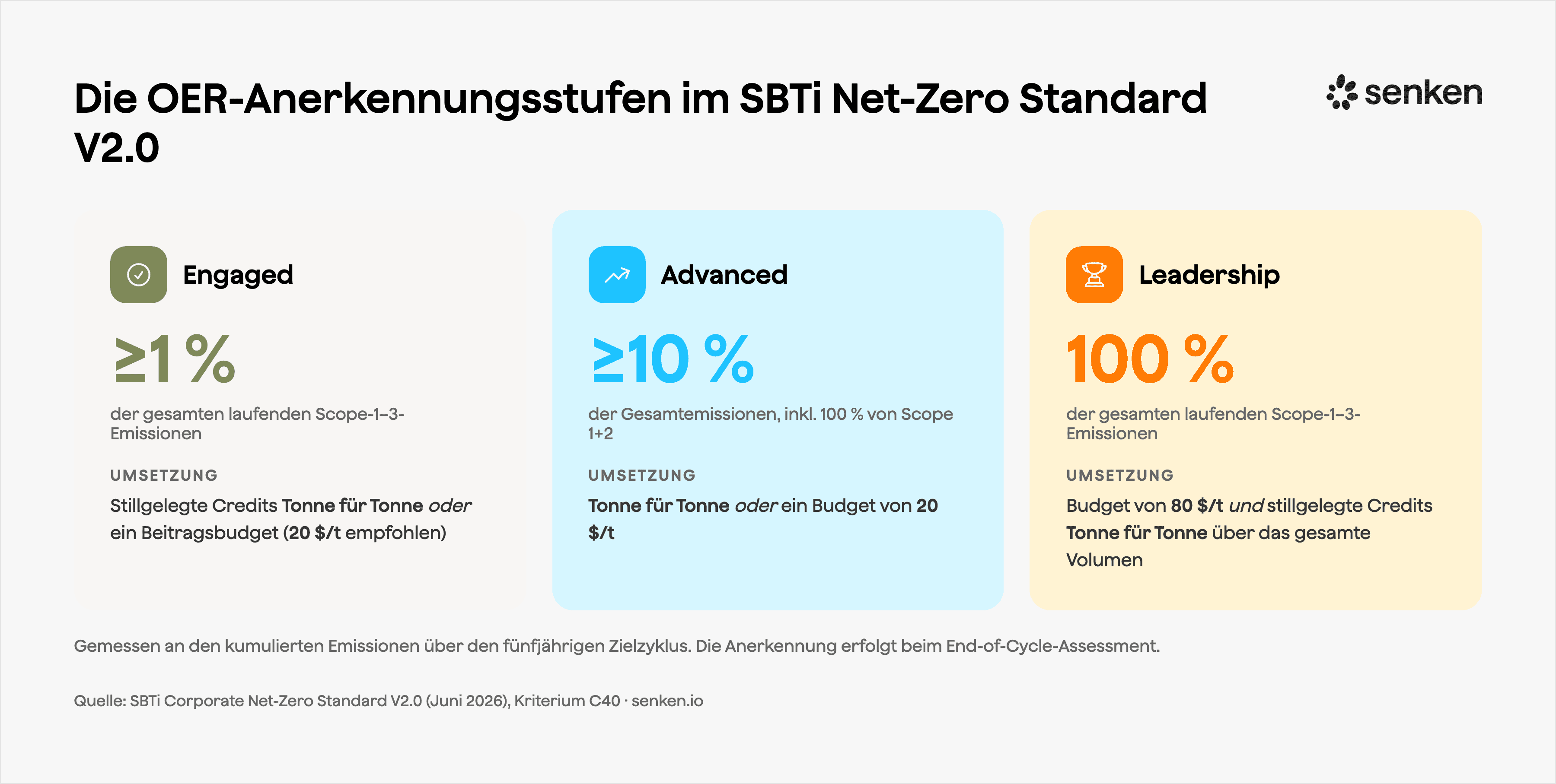

Das Programm kennt drei Stufen, alle gemessen an den kumulierten Scope-1-, 2- und 3-Emissionen über den fünfjährigen Zielzyklus:

- Engaged. Mindestens 1 % der gesamten laufenden Emissionen abdecken, entweder mit stillgelegten Zertifikaten Tonne für Tonne oder mit einem Beitragsbudget (kein Preis vorgeschrieben; die SBTi empfiehlt mindestens 20 $ pro Tonne).

- Advanced. 100 % der Scope-1- und 2-Emissionen abdecken sowie mindestens 10 % der gesamten laufenden Emissionen, wieder Tonne für Tonne oder mit einem Budget von 20 $ pro Tonne.

- Leadership. 100 % aller laufenden Emissionen mit einem Budget von 80 $ pro Tonne abdecken und stillgelegte Zertifikate für das gesamte Volumen liefern. Verbleibende Mittel fließen in andere anrechenbare Klimamaßnahmen. Die SBTi beschreibt diese Stufe als vollständige Internalisierung der Kosten des Klimawandels.

Was sich qualifiziert, ist eng definiert. Ergebnisse müssen Ex-post gemessen, unabhängig verifiziert und im Moment des Claims dauerhaft stillgelegt sein, und sie müssen innerhalb der fünf Jahre vor dem Berichtsjahr entstanden sein. Ein Beitragsbudget kann außerdem Forward-Vereinbarungen für noch nicht gelieferte Removals, Forschung zu Low-Carbon-Technologien, Anpassung sowie Loss and Damage finanzieren.

Eine Mauer hat der finale Standard nicht aufgeweicht: OER reduziert niemals den berichteten Fußabdruck. Beiträge werden getrennt vom Inventar bilanziert und können nicht mit Scope 1, 2 oder 3 verrechnet werden. Ein Unternehmen, das behauptet, sein Scope 3 sei gesunken, weil es Zertifikate gekauft hat, macht einen Claim, den V2.0 explizit ausschließt.

Die Lücke zwischen diesen Stufen und der heutigen Praxis ist groß. Sylveras Analyse vom Erscheinungstag schätzt, dass Unternehmen mit wissenschaftsbasierten Zielen 2026 rund 20 Millionen Tonnen Zertifikate stillgelegt haben, etwa 0,06 % ihres gemeinsamen Fußabdrucks oder ein Sechzehntel dessen, was allein die Engaged-Schwelle verlangt. Ihre Szenarien sehen die SBTi-getriebene Zertifikatsnachfrage bis 2035 zwischen 293 Millionen und 1,1 Milliarden Tonnen pro Jahr, wenn Unternehmen die Anerkennung in der Breite anstreben.

Verpflichtende Removals ab 2035

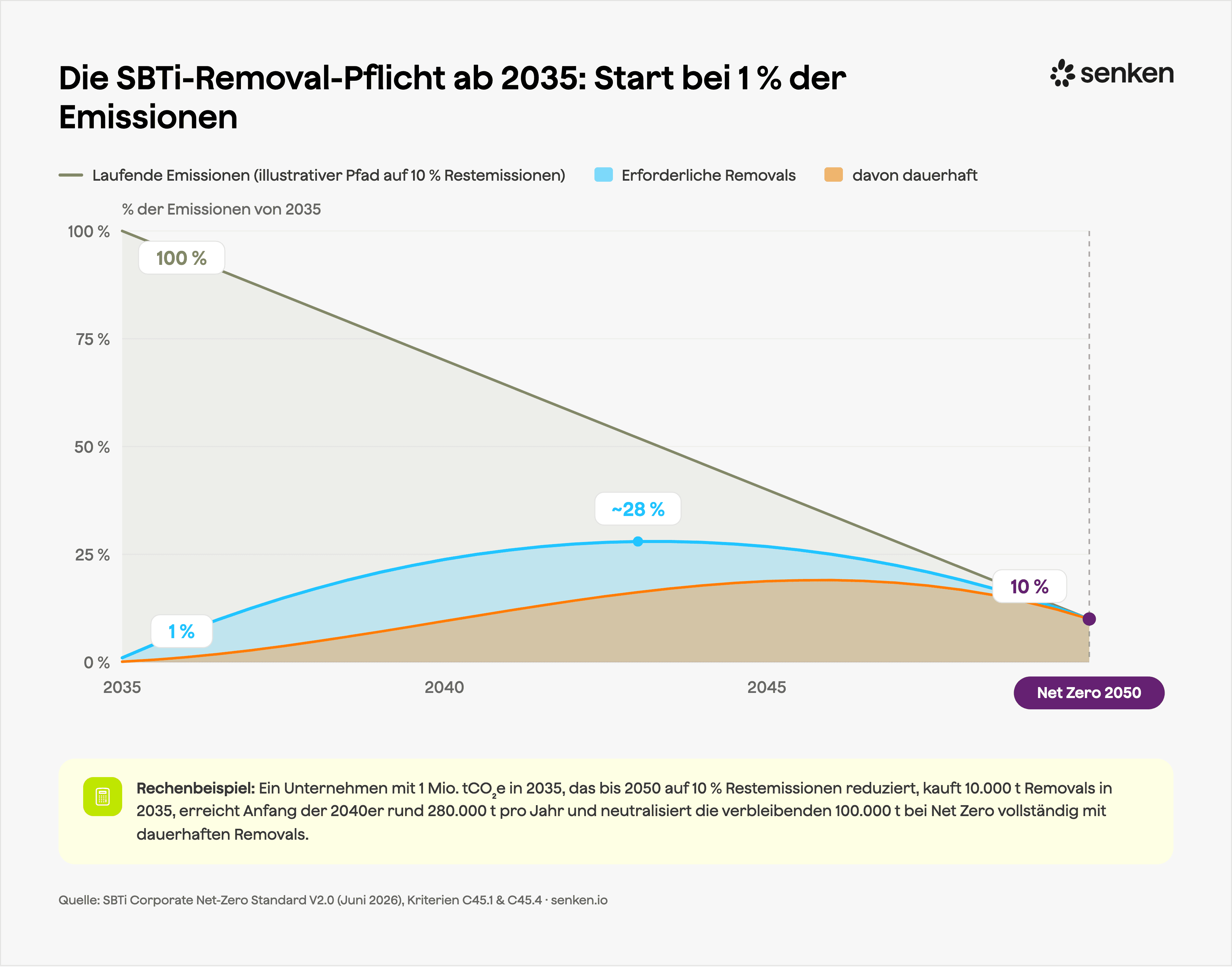

Dies ist der Teil des Standards mit der längsten Zündschnur und den größten Budgetfolgen. Ab 2035 sind Unternehmen der Kategorie A (grob: Umsatz ab 450 Mio. € oder 1.000+ Mitarbeitende, mit niedrigeren Schwellen für Unternehmen in einkommensstarken Ländern) verpflichtet, CO2-Removals zu unterstützen (Kriterium C45).

Zwei Prozentsätze bestimmen die Pflicht, und beide steigen gleichzeitig:

- Abdeckung. Removals müssen 2035 1 % der laufenden Scope-1-, 2- und 3-Emissionen abdecken, linear steigend auf 100 % bis zum Net-Zero-Zieljahr des Unternehmens, spätestens 2050.

- Dauerhaftigkeit. Vom abgedeckten CO2 müssen 2035 mindestens 10 % mit dauerhaften Removals erfüllt werden, also Speicherung über Jahrhunderte bis Jahrtausende, etwa Direct Air Capture mit geologischer Speicherung oder Mineralisierung. Auch dieser Anteil steigt linear auf 100 % bis zum Net-Zero-Jahr.

Für ein Unternehmen mit 1 Million Tonnen in 2035, das bis 2050 auf 10 % Restemissionen reduziert, beginnt die Pflicht bei 10.000 Tonnen Removals in 2035, erreicht Anfang der 2040er einen Höchststand von rund 280.000 Tonnen pro Jahr und liegt bei Net Zero bei 100.000 Tonnen, bis dahin vollständig dauerhaft. Der Start bei 1 % ist der kleinste Wert, den die Pflicht je haben wird.

Gut zu wissen: Die Kriterien für die Zeit nach 2035 tragen einen expliziten Vorbehalt, dass sie vor Inkrafttreten in Version 3 des Standards überprüft werden, und die SBTi plant einen Call for Evidence dazu, ob Removals mit kürzerer Speicherdauer, Pflanzenkohle liegt zum Beispiel bei 100 bis 1.000 Jahren, über vertragliche oder finanzielle Mechanismen als gleichwertig zu langlebiger Speicherung behandelt werden können. Die Richtung steht fest, auch wenn sich die genauen Parameter noch einmal bewegen können.

Was im Net-Zero-Jahr passiert

Für Unternehmen, die das optionale Net-Zero-Ziel setzen, definiert Kriterium C46 den Endzustand. Alle Scopes werden auf Restniveaus reduziert, und jede verbleibende Tonne wird mit Removals neutralisiert, im selben Berichtszeitraum, in dem sie emittiert wird. Removals dürfen aus der eigenen Wertschöpfungskette oder von außerhalb stammen. Verbleibende langlebige Gase erfordern langlebige Speicherung. Für Scope-1-Restemissionen sind Unternehmen direkt verantwortlich; Scope-3-Restemissionen können gemeinsam mit Wertschöpfungskettenpartnern neutralisiert werden, die Pflicht fällt aber auf das Unternehmen zurück, wo kein Partner sie nachweist.

Ein Detail mit Artikel-6-Implikationen: Unternehmen müssen berichten, ob die für die Neutralisierung genutzten Removal-Zertifikate vom Gastland autorisiert und Gegenstand von Corresponding Adjustments sind, und die SBTi empfiehlt, Removals zu vermeiden, die gleichzeitig auf nationale Klimaziele angerechnet werden. Für europäische Einkäufer ist das einer der stillen Gewinne des finalen Texts. Der Entwurf machte Corresponding Adjustments zur harten Pflicht, was Removals mit Zertifizierung nach dem EU Carbon Removal Certification Framework (sie zählen auf die nationalen Ziele der EU-Mitgliedstaaten) und staatlich geförderte BECCS-Projekte in Dänemark und Schweden ausgeschlossen hätte. Als Berichtspflicht plus Empfehlung hält der finale Standard diese europäischen Removals für die Neutralisierung offen.

Der V2.0-Zeitplan im Überblick

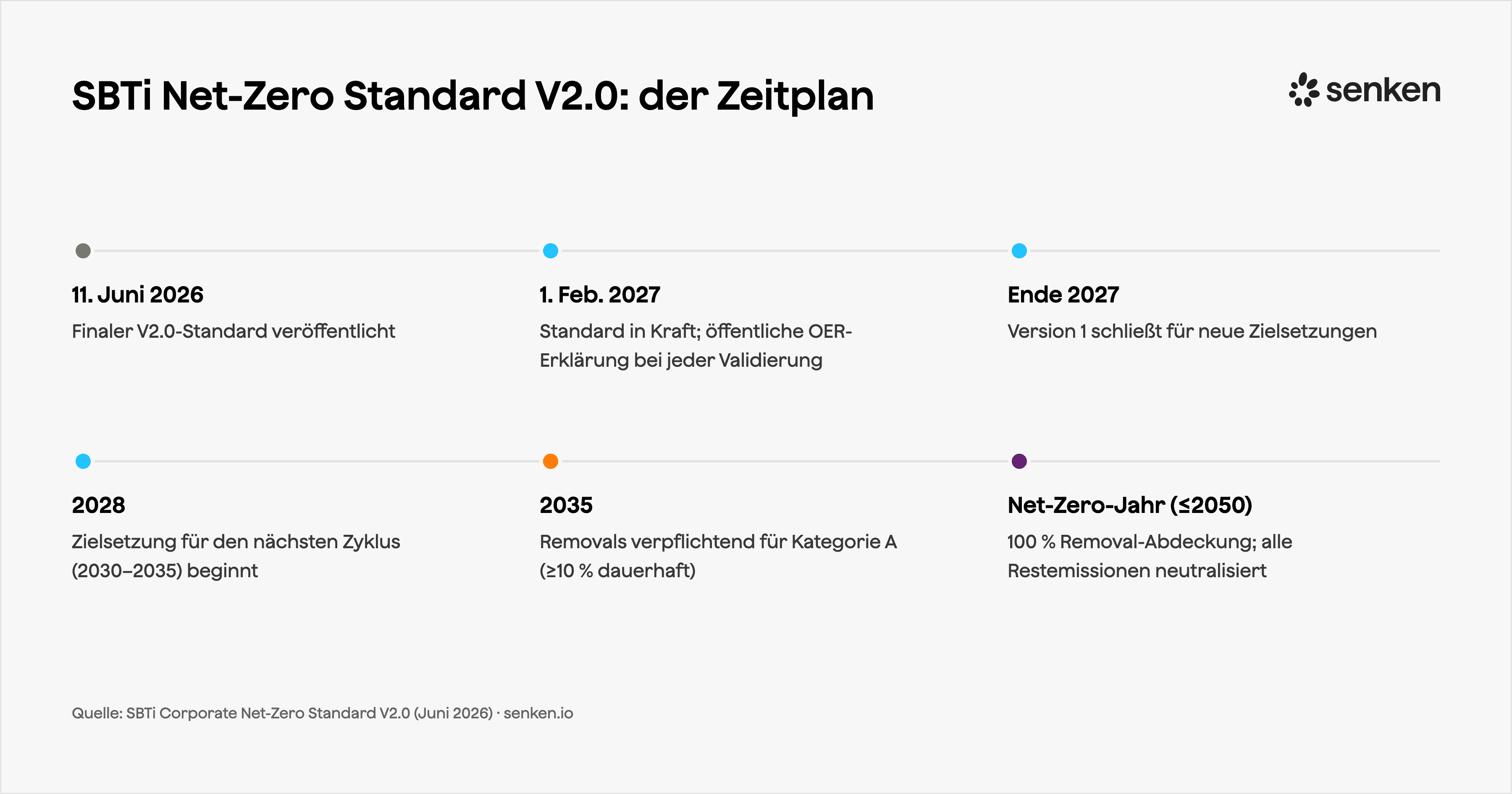

- 11. Juni 2026: Finaler Corporate Net-Zero Standard V2.0 veröffentlicht.

- 1. Februar 2027: Der Standard tritt in Kraft; die Validierung unter V2.0 beginnt im ersten Quartal 2027. Ab der ersten Validierung erklärt jedes Unternehmen seine OER-Position öffentlich.

- Ende 2027: Letzte Chance, Ziele unter Version 1 zu setzen.

- 2028: Unternehmen mit 2030-Zielen beginnen, ihre Ziele für den Zyklus 2030 bis 2035 unter V2.0 zu setzen.

- 2035: Removal-Käufe werden für Unternehmen der Kategorie A verpflichtend, mit mindestens 10 % dauerhaften Removals am abgedeckten CO2.

- Net-Zero-Jahr (spätestens 2050): Die Removal-Abdeckung erreicht 100 % und alle Restemissionen werden neutralisiert.

Was Einkäufer vor 2027 tun sollten

Drei Schritte decken die meisten Situationen ab:

- Die Rampe am eigenen Fußabdruck und Net-Zero-Jahr durchrechnen. Die Arithmetik ist mechanisch: Scope-1-, 2- und 3-Emissionen nehmen, die Abdeckungsrampe anwenden, und Sie haben einen jahrgenauen Mengenplan. Bei den meisten Unternehmen der Kategorie A überschreitet die Linie deutlich vor 2040 Zehntausende Tonnen pro Jahr, womit 2035 schon heute in einem normalen Beschaffungshorizont liegt.

- Die OER-Antwort vor der nächsten Validierung festlegen. Sie werden gefragt, und die Antwort ist öffentlich. Engaged mit 1 % ist bewusst zugänglich, und die Benchmarks von 20 $ und 80 $ geben Finanzteams einen belastbaren Anker für das Budgetgespräch.

- Dauerhafte Removal-Versorgung früh sichern. Langlebige Removal-Kapazität ist heute der knappste Teil des Markts. Bei Senken prüfen wir Projekte anhand von mehr als 600 Datenpunkten, und ungefähr die besten 5 % bestehen. Die Vertragsstruktur zählt hier genauso viel wie die Projektqualität: Zahlung bei Lieferung hält Kapital frei, bis die Pflicht tatsächlich greift.

Wer jetzt auf SBTi V2.0 reagieren will, hat mit Senken zwei Startpunkte. Das OER-Portfolio deckt das freiwillige Anerkennungsprogramm ab der Engaged-Stufe ab. Die 2035 Reserve sichert dauerhafte Removal-Versorgung für die verpflichtende Anforderung, mit Zahlung bei Lieferung. Sprechen Sie das Senken-Team an, um Ihre Zahlen zu modellieren.

Der finale Standard gibt Einkäufern, was die Entwürfe nicht konnten: feste Termine und Zahlen zum Planen. Die Budgetrunde 2027 ist der natürliche Startpunkt.