.svg)

CSRD vs. NFRD

Die CSRD erweitert die NFRD durch:

- Ausweitung der Zahl an Unternehmen, die sich an die Vorschriften halten müssen.

- Verbesserung der Detailgenauigkeit und des Umfangs der erforderlichen Berichterstattung.

- Einführung der Notwendigkeit einer Prüfung von Nachhaltigkeitsinformationen.

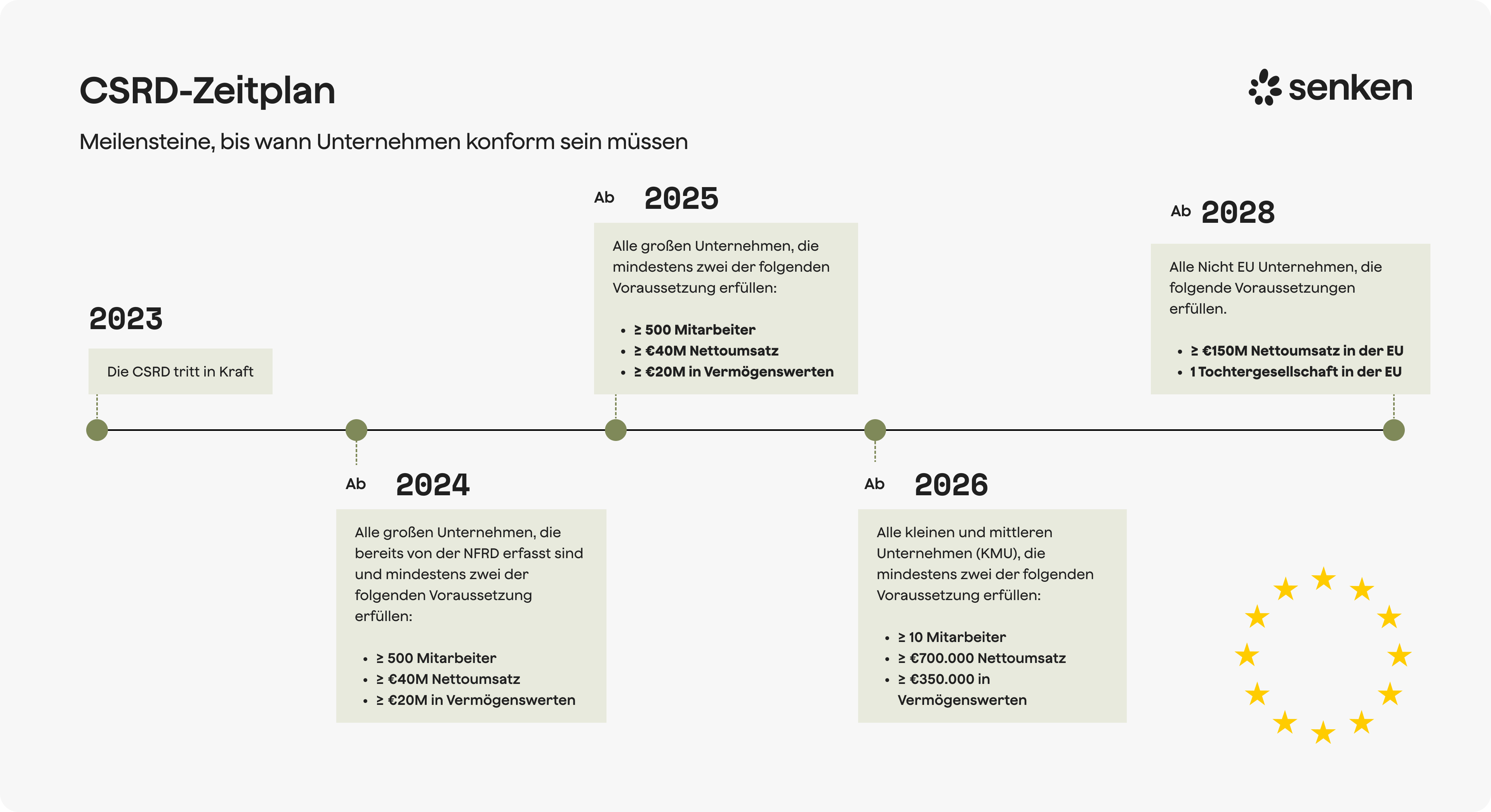

Welche Unternehmen unterliegen der CSRD?

Die CSRD gilt für:

- Alle großen Unternehmen, das heißt solche mit mehr als 250 Mitarbeitern und mehr als 50 Millionen Euro Umsatz und/oder mehr als 25 Millionen Euro Gesamtvermögen.

- Alle an Börsen gelisteten Unternehmen, außer Mikro-Unternehmen.

Berichterstattungspflichten gemäß CSRD

Unternehmen müssen Informationen zu folgenden Themen offenlegen:

- Umweltschutz: Berichterstattung über Aspekte wie CO2-Emissionen, Ressourcenverbrauch und Umweltauswirkungen. Dies beinhaltet nicht nur Buchhaltung und Reduzierungsbemühungen, sondern auch Kompensationsstrategien. Unternehmen werden ermutigt, ehrgeizige Netto Null Ziele zu erfüllen.

- Soziale Verantwortung und Umgang mit Mitarbeitern: Einschließlich der Belegschaftspolitik, der Garantie von Arbeitnehmerrechten, Gesundheits- und Sicherheitsmaßnahmen.

- Achtung der Menschenrechte: Sicherstellung, dass Betriebsabläufe und Lieferketten frei von Menschenrechtsverletzungen sind.

- Maßnahmen gegen Korruption und Bestechung: Implementierung und Berichterstattung über robuste Richtlinien zur Verhinderung von Korruption und Bestechung.

- Diversität in Unternehmensvorständen: Förderung der Vielfalt auf höchster Ebene der Unternehmensführung.

Beispiele für CSRD-Berichte des Unternehmens

Ein positives Beispiel aus Deutschland wäre die Siemens AG, die einen umfassenden Nachhaltigkeitsbericht liefert, der alle vom CSRD geforderten Aspekte abdeckt, einschließlich detaillierter Umweltstrategien, Initiativen zur sozialen Verantwortung und Governance-Praktiken.

Wie kann mein Unternehmen CSRD-Ziele festlegen?

Um den Anforderungen des CSRD gerecht zu werden, sollten Unternehmen:

- Eine gründliche Analyse der aktuellen Nachhaltigkeitspraktiken durchführen.

- Eine detaillierte Berichterstattungsstrategie entwickeln, die alle CSRD-Aspekte abdeckt.

- Notwendige Änderungen und Richtlinien implementieren, um die Leistung in Bezug auf Nachhaltigkeit zu verbessern.

- Sich auf regelmäßige und transparente Berichterstattung vorbereiten, einschließlich Audits der bereitgestellten Informationen.

Die CSRD stellt einen bedeutenden Fortschritt in der Berichterstattung über die Unternehmensnachhaltigkeit dar und zielt darauf ab, die Nachhaltigkeitspraktiken in der gesamten EU zu standardisieren und transparenter zu gestalten. Unternehmen, die sich an ihre Anforderungen halten, erfüllen nicht nur gesetzliche Verpflichtungen, sondern demonstrieren auch ihr Engagement für verantwortungsvolle und nachhaltige Geschäftspraktiken.